Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТ И АНАЛИЗ В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Кибиткин А. И., Дрождинина А. И., Мухомедзянова Е. В., Скотаренко О. В.,

2.4. Синтетический и аналитический учет

Для принятия управленческих решений в хозяйственной деятельности организации необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации. Поэтому в бухгалтерском учете используются две группы счетов: синтетические и аналитические.

Счета, на которых однородные объекты учета отражаются в обобщенном виде, называются синтетическими («Основные средства», «Материалы», «Уставный капитал» и т.д.).

Учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении.

Счета, которые открывают в развитии синтетического счета для детализированной группировки и учета однородных объектов, называются аналитическими.

Учет, осуществляемый на аналитических счетах, называется аналитическим. Он ведется как в денежном, так и в натуральном выражении.

Аналитические счета открывают в дополнение к синтетическим с целью их детализации и получения частных показателей по каждому виду имущества, его источников и процессов отдельно. Каждая операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к нему. Причем запись в аналитическом счете производится на ту же сторону, что и в синтетическом счете.

Между синтетическими и аналитическими счетами существует взаимосвязь, которая проявляется в следующем. Остатки и обороты синтетического счета должны быть равны суммам соответствующих остатков и оборотов всех аналитических счетов, открытых в дополнение к нему.

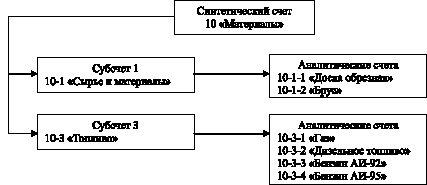

Схема взаимосвязи синтетического и аналитического учета представлена на рис. 2.3.

Рис. 2.3. Схема взаимосвязи синтетического и аналитического учета

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета. Примером служит счет «Материалы», к которому открывается ряд субсчетов: 10-1 «Сырье и материалы»; 10-2 «Полуфабрикаты»; 10-3 «Топливо»; 10-4 «Тара и тарные материалы» и др. (рис. 2.3).

Субсчет представляет собой способ группировки данных аналитического учета. Синтетические счета называют счетами первого порядка, а субсчета – счетами второго порядка.

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество и состав аналитических счетов организации устанавливают самостоятельно исходя из целей и задач управления.