Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТ И АНАЛИЗ В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Кибиткин А. И., Дрождинина А. И., Мухомедзянова Е. В., Скотаренко О. В.,

8.8. Аренда основных средств

Аренда – передача собственных основных средств, не задействованных в производственном процессе, во временное пользование другой организации на условиях договора. Арендные отношения регулируются главой 34 «Аренда» ГК РФ.

Договор аренды – правовой акт, в котором указываются:

1) наименование и качественные характеристики передаваемого основного средства;

2) срок аренды;

3) размер и порядок оплаты арендной платы;

4) порядок возврата объекта.

Основными видами аренды являются:

– текущая аренда;

– финансовая аренда (лизинг).

Имущество, передаваемое в текущую аренду, продолжает числиться на балансе арендодателя и отражается у него в бухгалтерском учете обособлено. Арендодатель обязан выполнять за свой счет капитальный ремонт переданного в аренду имущества, начислять по нему амортизацию. Арендатор обязан поддерживать имущество в исправном состоянии, проводить за свой счет текущий ремонт и платить арендную плату в соответствии с договором.

Бухгалтерские записи, осуществляемые арендатором и арендодателем, представлены в табл. 8.17.

Таблица 8.17

Учет операций по аренде основных средств

|

№ п/п |

Содержание операции |

Дебет счета |

Кредит счета |

Оценка, руб. |

|

Позиция арендатора |

||||

|

1 |

Принято к учету основное средство, взятое в аренду |

001 |

Договорная стоимость |

|

|

2 |

Начислена арендная плата |

20 |

76-6 |

Арендная плата – НДС |

|

3 |

Учтен НДС по арендной плате |

19-1 |

76-6 |

НДС |

|

4 |

Перечислена арендная плата |

76-6 |

51 |

Арендная плата |

|

5 |

Снято с учета арендованное основное средство |

001 |

Договорная стоимость |

|

|

Позиция арендодателя |

||||

|

1 |

Основное средство переведено в состав арендованных |

01-3 |

01-1 |

Первоначальная стоимость |

|

2 |

Начислена арендная плата |

76-5 |

91-1 |

Арендная плата |

|

3 |

Начислен НДС по арендной плате |

91-2 |

68-2 |

НДС |

|

4 |

Начислена амортизация по арендованному основному средству |

91-2 |

02 |

Амортизация |

|

5 |

Получены денежные средства (арендная плата) от арендатора |

51 |

76-5 |

Арендная плата |

|

6 |

Основное средство переведено в состав собственных |

01-1 |

01-3 |

Первоначальная стоимость |

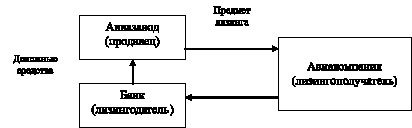

Лизинг – это разновидность финансовой аренды, в которой участвуют продавец, лизингодатель и лизингополучатель, а также присутствует предмет, лизинга; таким образом, аренда осуществляется на основе трехстороннего договора, в соответствии с которым лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и предоставить это имущество за плату во временное владение и пользование для предпринимательских целей.

Предмет лизинга – любые непотребляемые вещи, кроме земельных участков и объектов природопользования.

Продавец – лицо, которое в соответствии с договором передает лизингодателю предмет лизинга.

Лизингодатель – лицо, приобретающее в ходе лизинговой сделки предмет лизинга у продавца и передающий его лизингополучателю.

Лизингополучатель – лицо, получающее предмет лизинга в ходе лизинговой сделки.

Лизингополучатель начисляет и перечисляет лизинговую плату лизингодателю.

Размер суммарной лизинговой платы должен превышать сумму лизинга и все затраты, связанные с лизинговой сделкой.

Допустим, предметом лизинга выступает самолет (рис. 8.2).

Рис. 8.2. Схема лизинга

Отличие лизинга от обычной аренды состоит в том, что приобретается новое основное средство, которое не требуется лизингодателю и передается лизингополучателю.

Лизингополучатель за свой счет осуществляет техническое обслуживание предмета лизинга и обеспечивает его сохранность, а также осуществляет капитальный и текущий ремонт.

Имущество, переданное в лизинг, в течение всего срока действия договора является собственностью лизингодателя.

Отражение операций финансовой аренды (лизинга) в бухгалтерском учете зависит от того, на чьем балансе лизингодателя или лизингополучателя будет учитываться имущество по условиям договора. Амортизацию должна начислять сторона договора, на балансе которой находится предмет лизинга.

Для организации, которая занимается лизингом, это обычная деятельность, затраты по которой относятся на счет затрат основного производства.

Бухгалтерские записи по учету лизинговых операций, если по условиям договора лизинговое имущество учитывается на балансе лизингодателя представлены в табл. 8.18.

Таблица 8.18

Лизинговые операции, если по условиям договора лизинговое имущество учитывается на балансе лизингодателя

|

№ п/п |

Содержание операции |

Дебет счета |

Кредит счета |

Оценка, руб. |

|

Позиция лизингодателя |

||||

|

1 |

Принят к учету предмет лизинга |

08-4 |

60 |

Договорная стоимость – НДС |

|

2 |

Учтен НДС |

19-1 |

60 |

НДС |

|

3 |

Предмет переведен в статус предоставленного в лизинг |

03 |

08-4 |

Первоначальная стоимость |

|

4 |

Предоставлен лизинг |

62 |

91-1 |

Сумма лизинга |

|

5 |

Начислен НДС |

91-2 |

68-2 |

НДС |

|

6 |

Отпущены материалы на лизинговую деятельность |

20 |

10 |

Сумма расходов на лизинговую деятельность |

|

7 |

Начислена заработная плата по лизинговой деятельности |

20 |

70 |

То же |

|

8 |

Начислена амортизация по основному средству, используемому при лизинговой деятельности |

20 |

02 |

Сумма расходов на лизинговую деятельность |

|

9 |

Списаны затраты по лизинговой деятельности |

91-2 |

20 |

То же |

|

10 |

Поступила лизинговая плата |

51 |

62 |

Часть суммы лизинга |

|

Позиция лизингополучателя |

||||

|

1 |

Принят к учету предмет лизинга |

001 |

Договорная стоимость |

|

|

2 |

Начислена лизинговая плата |

20 |

76-6 |

Лизинговая плата |

|

3 |

Учтен НДС по лизинговой плате |

19-1 |

76-6 |

НДС |

|

4 |

Перечислена лизинговая плата |

76-6 |

51 |

Лизинговая плата |

|

5 |

Снят с учета предмет лизинга |

001 |

Договорная стоимость |

|

Контрольные вопросы

1. Каковы признаки отнесения объекта учета к основным средствам?

2. Каким основным нормативным документом регулируется учет основных средств?

3. Что является учетной единицей основных средств в организации?

4. Что такое первоначальная стоимость основного средства и каким образом она формируется?

5. Что такое срок полезного использования основных средств и каким образом он определяется для целей бухгалтерского учета?

6. Что такое амортизация основных средств и как она связана с их износом?

7. Какие способы начисления амортизации основных средств установлены нормативно?

8. В чем сущность линейного и ускоренных методов начисления амортизации?

9. К каким объектам основных средств применим способ начисления амортизации пропорционально объему продукции?

10. Как влияет коэффициент ускорения амортизации при ее начислении способом уменьшаемого остатка на величину остаточной стоимости по годам и месяцам эксплуатации объекта?

11. Чем текущий ремонт отличается от капитального?

12. Что такое инвентаризация основных средств и какими силами она проводится в организации?

13. Что является основанием для проведения внеплановой инвентаризации основных средств в организации?

14. Что такое аренда основных средств, какая сторона договора аренды начисляет амортизацию?

15. Что такое лизинг основных средств?

16. Какими бухгалтерскими записями отражаются приобретение основного средства за плату по договору, начисление амортизации основных средств, позиция арендодателя (лизингодателя) основных средств, позиция арендатора (лизингополучателя) основных средств, позиция продавца предмета лизинга, позиция продавца основного средства?

17. Каков порядок предъявления к вычету НДС по приобретенным основные средствам?

18. Какими бухгалтерскими записями отражается возмещение недостачи основного средства при наличии и отсутствии виновного лица?

19. Каким образом учитываются затраты на демонтаж основных средств при списании объектов?

Практические задания

Задача 1.

Приобретен промышленный холодильник по договору покупки за 300 000 руб. (в том числе НДС – 18 %). Учтены расходы за доставку собственным транспортом – 3000 руб. Грузчикам выплачено наличными за разгрузку – 600 руб. Холодильник введен в эксплуатацию. Оплачены затраты на рекламу продукции – 60 000 руб. Определить первоначальную стоимость холодильника при принятии его к учету.

Задача 2.

Учредитель Петров внес в уставный капитал ООО «Сигнал» автомобиль. По согласованию сторон стоимость автомобиля – 120 000 руб. Расходы по доставке составили 6000 руб. (в том числе НДС – 18 %). Счет транспортной компании за доставку был оплачен в размере 50 % от стоимости оказанных услуг. Объект был введен в эксплуатацию. Определить первоначальную стоимость автомобиля при принятии его к учету.

Задача 3.

Приобретено промышленное оборудование по договору за 240 000 руб. Консультационные услуги по заключению предстоящих договоров организации составили 12 000 руб., в том числе НДС – 18 %. Все расходы оплачены. Объект введен в эксплуатацию со сроком полезного использования десять лет, начислением амортизации способом уменьшаемого остатка и коэффициентом ускорения 1. Определить месячную сумму амортизации за 3-й год эксплуатации.

Задача 4.

Приобретено здание по договору за 12 000 000 руб., в том числе НДС – 18 %. В соответствии с условиями договора в здании произведен ремонт. Стоимость ремонта – 600 000 руб., в том числе НДС – 18 %. Здание принято на учет 1 февраля текущего года с линейным способом начисления амортизации и сроком полезного использования 25 лет. Объект продан 30 ноября за 12 300 000 руб. Определить финансовый результат как разность доходов и расходов реализации и эксплуатации здания.

Задача 5.

Компьютер стоимостью 30 000 руб. внесен в качестве вклада в уставный капитал. Для обеспечения работы на компьютере установлено программное обеспечение. Стоимость обеспечения и работы по договору – 3000 руб., в том числе НДС – 18 %. Компьютер принят к учету 1 февраля текущего года сроком на три года с начислением амортизации способом уменьшаемого остатка. Объект продан за 28 000 руб. 1 февраля. Определить финансовый результат как разность доходов и расходов реализации и эксплуатации компьютера.

Задача 6.

Автомобиль с пробегом 10 000 км приобретен за 240 000 руб. За его регистрацию в ГИБДД уплачено 1500 руб. По данным автозавода, пробег объекта до капитального ремонта составляет 200 000 км.

Автомобиль поставлен на учет 1 марта текущего года. Объект продан 31 ноября текущего года за 220 000 руб., показания спидометра – 100 000 км. Определить финансовый результат как разность доходов и расходов реализации и эксплуатации автомобиля.

Задача 7.

В результате проведения инвентаризации выявлена недостача системного блока компьютера. Первоначальная стоимость блока – 12 000 руб. Начисленная сумма амортизации по блоку – 1000 руб. Приказом руководителя недостача по блоку в размере 12 000 руб. отнесена на работника организации и возмещается из его заработной платы за два месяца. Определить разницу недостачи и возмещения за первый месяц.

Задача 9.

ООО «Интэкс» был безвозмездно получен станок. Экспертная оценка станка – 60 000 руб. Услуги эксперта, согласно договору, – 3000 руб. Затраты по настройке составили 3500 руб. и оплачены наличными. Станок введен в эксплуатацию 2 марта текущего года со сроком полезного использования десять лет и линейным способом начисления амортизации. Определить накопленную сумму амортизационных отчислений на 31 мая следующего за текущим годом.