Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТ И АНАЛИЗ В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Кибиткин А. И., Дрождинина А. И., Мухомедзянова Е. В., Скотаренко О. В.,

10.2. Системы и формы оплаты труда

В настоящее время организациям предоставлено право самостоятельно разрабатывать и утверждать формы и системы оплаты труда.

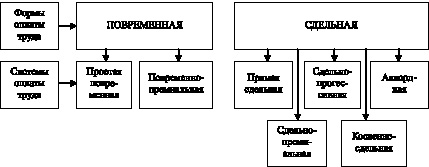

Основными формами оплаты труда являются повременная и сдельная. Каждая из них подразделяется на ряд систем.

Применяемые в хозяйственной деятельности организаций формы и системы оплаты труда представлены на рис. 10.1

Рис. 10.1. Классификация форм и систем оплаты труда

Повременная форма предусматривает оплату отработанного времени в соответствии с тарифной ставкой или должностным окладом. При повременной форме оплаты труда размер заработной платы зависит от тарифной ставки и количества отработанного времени.

В рамках повременной формы оплаты труда, выделяют две основные системы оплаты труда:

– простая повременная система предусматривает оплату труда за время работы по часовым тарифным ставкам, дневным тарифным ставкам или месячным тарифным ставкам (окладам);

– повременно-премиальная включает в себя заработную плату по тарифу и премии, начисленные за высокое качество работ и т.д. Премии рассчитываются в процентах к окладу или устанавливаются в твердой сумме.

При повременной оплате труда основная заработная плата (ОЗПп) рассчитывается следующим образом:

ОЗПп = ЧТС?Чотр, (10.1)

|

где ЧТС – |

часовая тарифная ставка; |

|

Чотр – |

фактическое количество отработанных часов. |

По окладам основная заработная плата за месяц (ОЗПп) рассчитывается по формуле:

ОЗПп = Ок/РДм?РДо, (10.2)

|

где Ок – |

месячный оклад работника, в рублях; |

|

РДм – |

количество рабочих дней в месяце; |

|

РДо – |

количество отработанных дней в месяце. |

Например, оклад работника составляет 15 000 руб., количество рабочих дней в месяце 21, фактически отработано 20 дней, заработная плата за месяц составит 14 285,71 руб. (15 000/21•20).

Сдельная форма предусматривает оплату количества продукции (выполненных работ) по установленным сдельным расценкам. В рамках сдельной формы оплаты труда выделяют следующие системы оплаты труда:

– прямая сдельная, при этой системе сумма сдельной заработной платы определяется умножением количества произведенной продукции (выполненных работ) на сдельную расценку за единицу продукции (работ);

– сдельно-премиальная включает прямую сдельную заработную плату и премии (за перевыполнение норм выработки, продажи, за экономию сырья, за повышенное качество продукции и т.д.) в процентах или твердой сумме к сдельной заработной плате;

– сдельно-прогрессивная предусматривает оплату продукции, произведенной в пределах норм (плана) по прямым (неизменным) сдельным расценкам, а оплату продукции, произведенной сверх норм по повышенным расценкам;

– косвенно-сдельная, при этой системе заработная плата обслуживающих рабочих зависит от результата труда обслуживаемых ими основных рабочих и определяется как процент от заработной платы основных рабочих;

– аккордная, при этой системе размер заработной платы устанавливается заранее и определяется согласно действующим нормам выработки и расценкам с учетом прогрессивных доплат, премий, устанавливаемых за досрочное выполнение работ.

В зависимости от способа организации труда сдельная оплата подразделяется на индивидуальную и коллективную (бригадную).

При индивидуальной форме оплаты вознаграждение работника за его труд целиком зависит от количества произведенной в индивидуальном порядке продукции, ее качества и сдельной расценки.

При коллективной (бригадной) форме заработок всей бригады определяется с учетом фактически выполненной работы и ее расценки, а оплата труда каждого члена бригады (коллектива) зависит от количества произведенной всей бригадой продукции и от показателей его личного вклада в общем объеме работ.

При сдельной оплате труда основная заработная плата (ОЗПс) рассчитывается по формуле:

ОЗПс = К?CP, (10.3)

|

где К – |

количество произведенной продукции (выполненных работ, оказанных услуг), в натуральном выражении; |

|

CP – |

сдельная расценка оплаты труда за единицу продукции (работ, услуг), в рублях. |

Например, работник произвел в течение месяца 250 деталей, сдельная расценка за одну деталь 30 руб. Заработная плата работника за месяц составит 7500 руб. (250•30).

Формы и системы оплаты труда закрепляются внутренними организационно-распорядительными документами (Положением по оплате труда, коллективным договором, штатным расписанием, трудовыми договорами (контрактами) с каждым работником).

Для учета отработанного времени при повременной форме оплаты труда используются табели учета рабочего времени. В них отмечается ежедневно количество часов, отработанных каждым работником в течение каждого дня за календарный месяц.

Для учета выпуска продукции и выполненных работ при сдельной форме оплаты труда применяются первичные документы по учету выработки. К ним относятся следующие: наряд на сдельную работу, ведомость учета выработки, маршрутный лист (карта), акт о выполненных работах. В документах, регистрирующих выработку, отражается следующая информация: данные о работнике (фамилия, имя, отчество, табельный номер), содержание выполненных работ (место выполнения работы, ее описание; наименование продукции), количество продукции (работ, услуг), в том числе брака, время выполнения работы (в том числе отклонения от норматива) сдельные расценки.

Организация может разрабатывать и применять другие системы оплаты труда, не противоречащие трудовому законодательству и иным нормативным правовым актам, содержащим нормы трудового права.