Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТ И АНАЛИЗ В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Кибиткин А. И., Дрождинина А. И., Мухомедзянова Е. В., Скотаренко О. В.,

16.2. Субъекты анализа финансово-хозяйственной деятельности коммерческой организации

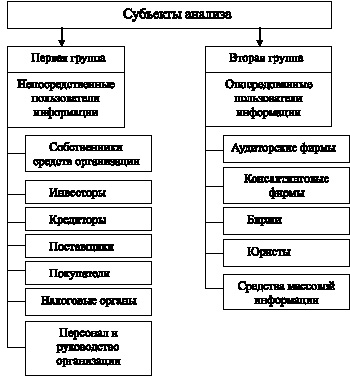

Субъектами анализа выступают как непосредственно, так и опосредованно заинтересованные в деятельности организации пользователи информации (рис. 16.3).

К первой группе пользователей относятся собственники средств организации, инвесторы, кредиторы, поставщики, покупатели, налоговые органы, персонал и руководство организации.

Каждый субъект анализа изучает информацию, исходя из своих интересов:

– собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов организации;

– инвесторам – выгодность помещения в организация своих капиталов и степени риска, связанного с инвестициями;

– кредиторам – целесообразность продления кредита, они нуждаются в информации, позволяющей им оценить способность организации своевременно погашать основной долг и проценты по нему как в краткосрочной, так и в долгосрочной перспективе;

– коммерческие клиенты (поставщики и покупатели) заинтересованы в стабильности коммерческих связей, способности своевременно и полно осуществлять расчеты, выполнять контрактные обязательства;

– работники организации (и не только), если они одновременно имеют акции организации, в которой работают, заинтересованы в ее стабильности и доходности, в информации об уровне заработной платы, системе премиальных вознаграждений и пенсионного обеспечения, других социальных льготах, возможности дальнейшего трудоустройства.

Рис. 16.3. Субъекты анализа финансово-хозяйственной деятельности коммерческой организации

Вторая группа пользователей – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности организации, но либо защищают, либо представляют интересы первой группы пользователей. Это – аудиторские фирмы, консалтинговые фирмы, биржи, юристы.

Содержание конкретных целей финансового анализа существенно зависит от задач субъектов финансового анализа.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа. Основными факторами являются объем и качество исходной информации. При этом надо иметь в виду, что периодическая финансовая отчетность организации – это лишь исходная информация, подготовленная в ходе выполнения учетных процедур.

Чтобы принимать управленческие решения в области производства, сбыта, финансов, инвестиций и нововведений, руководству необходимы данные, полученные в результате отбора, анализа, оценки и концентрации исходной информации.

Основной принцип аналитического чтения финансовых отчетов – это дедуктивный метод, т.е. от общего – к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится временная и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Финансовый анализ является прерогативой высшего звена управленческих структур организации, способных влиять на формирование финансовых ресурсов и на потоки денежных средств. Эффективность или неэффективность частных управленческих решений, связанных с определением цены продукта, размера партии закупок сырья или поставок продукции, заменой оборудования или технологии, должна пройти оценку с точки зрения общего успеха организации, характера ее экономического роста и роста общей финансовой эффективности.