Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТ И АНАЛИЗ В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Кибиткин А. И., Дрождинина А. И., Мухомедзянова Е. В., Скотаренко О. В.,

16.3. Информационная база анализа финансово-хозяйственной деятельности коммерческой организации

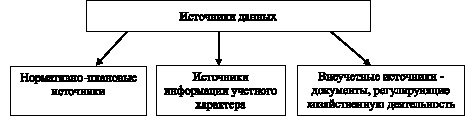

Результативность финансового анализа во многом зависит от его правильной организации, планомерности его проведения и источников информационного и методического обеспечения анализа. Все источники данных для финансового анализа делятся на три группы (рис. 16.4).

Рис. 16.4. Источники информационного и методического обеспечения финансового анализа

Нормативно-плановые источники – все типы планов, которые разрабатываются в организации, нормативные материалы, сметы, ценники, калькуляции, проектные задания и т.д.

Источники информации учетного характера – все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Внеучетные источники – документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования организации. К ним относятся официальные документы (законы, постановления и т.д.), хозяйственно-правовые документы (договора, решения суда и т.д.), техническая и технологическая документация, информация об основных контрагентах организации, данные о состоянии рынка и др.

В основном информационной базой для проведения анализа финансового состояния коммерческой организации служит бухгалтерская (финансовая) отчетность.

Бухгалтерская (финансовая) отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

В отчетность включены все виды текущего учета: бухгалтерский, статистический и оперативно-технический, что дает возможность отражения в отчетности всего многообразия предпринимательской деятельности организации.

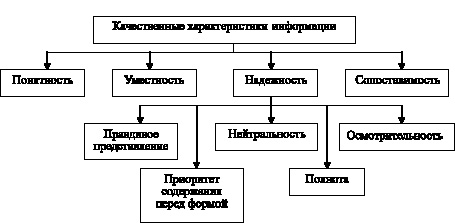

К отчетности предъявляется ряд требований: полнота, существенность, уместность, понятность, своевременность, правдивость, применимость для целей прогнозирования, осмотрительность (рис. 16.5).

Понятность служит основным критерием качества информации, подразумевающим доступность для понимания подготовленным пользователем. Пользователи должны иметь достаточные знания в области ведения бизнеса и бухгалтерского учета. Слишком сложная для понимания отдельными пользователями информация, но важная для принятия экономических решений не должна исключаться из отчетности.

Информация уместна, с точки зрения заинтересованных пользователей, если ее наличие или отсутствие оказывает или способно оказать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. На уместность информации влияют ее содержание и существенность. Существенной признается информация, отсутствие или неточность которой может повлиять на решения заинтересованных пользователей.

Рис. 16.5. Качественные характеристики информации

Надежность информации определяется отсутствием в ней существенных ошибок и искажений. Качественная характеристика надежности информации раскрывается через ее правдивое представление, нейтральность, осмотрительность, полноту и преобладание сущности над формой.

Еще одной качественной характеристикой бухгалтерской информации является сопоставимость. Это требование означает, что информация, содержащаяся в финансовой отчетности организации, должна быть сопоставимой во времени и сравнимой с информацией других организаций. Это позволяет проследить тенденции в финансовом положении и результатах деятельности отчитывающейся организации.

Применение качественных основных характеристик и соответствующих бухгалтерских стандартов обеспечит составление достоверной отчетности, анализ которой позволит принимать оптимальные управленческие решения.

Финансовая отчетность коммерческой организации состоит из нескольких образующих единое целое отчетных документов:

– бухгалтерского баланса;

– отчета о прибылях и убытках;

– приложения к бухгалтерскому балансу и отчету о прибылях и убытках, в состав которого входят отчет об изменении капитала и отчет о движении денежных средств;

– пояснений к бухгалтерскому балансу и отчету о прибылях и убытках.

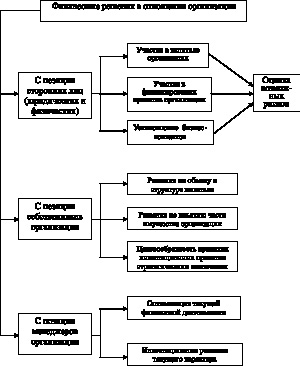

Рис. 16.6. Классификация решений финансового характера, принимаемые в отношении организации

Данные финансовой отчетности организации служат основным источником информации о ее деятельности. Финансовая отчетность является реальным средством коммуникации, благодаря которому:

– руководители получают представление о месте своей организации в системе аналогичных организаций, о правильности выбранного стратегического курса, об эффективности использования ресурсов и принятых решениях по самым разнообразным вопросам управления организацией;

– аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

– аналитики определяют направления финансового анализа.

На основе изучения баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данной организацией как с партнером; оценить кредитоспособность организации

как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данной организации и ее активов и другие решения.

На рис. 16.6 представлена классификация возможных финансовых решений, принимаемых в отношении организации различными пользователями финансовой отчетности.

Объем и общий характер информации, содержащийся в бухгалтерской отчетности, ограничивает возможности анализа. Однако умение читать отчетность, знание методов и методик анализа позволяют достаточно полно и объективно оценить многие направления финансового состояния организации, увидеть причины их изменения, сделать прогноз на перспективу и принять соответствующие управленческие решения.