Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТ И АНАЛИЗ В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Кибиткин А. И., Дрождинина А. И., Мухомедзянова Е. В., Скотаренко О. В.,

16.4. Характеристика форм финансовой отчетности коммерческой организации

Бухгалтерский баланс – главная форма финансовой отчетности. Баланс служит основным источником информации для анализа финансового положения организации. Он представляет собой детализированный перечень в стоимостной оценке имущества организации (активы) и источников их возникновения (пассивы).

Баланс позволяет определить на отчетную дату состав и структуру имущества организации, ликвидность и оборачиваемость текущих активов, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности, кредитоспособность и платежеспособность организации. Данные баланса позволяют оценить эффективность размещения капитала организации, его достаточность для текущей и предстоящей хозяйственной деятельности, размер и структуру заемных источников, а также эффективность их привлечения.

Необходимо уметь читать баланс, то есть знать содержание каждой его статьи, способ ее оценки, роли в деятельности организации, связи с другими статьями, характеристики этих изменений для экономики организации.

Чтение бухгалтерского баланса дает возможность:

– получить значительный объем информации об организации;

– определить степень обеспеченности организации собственными оборотными средствами;

– установить, за счет каких статей изменилась величина оборотных средств;

– предварительно оценить общее финансовое состояние организации.

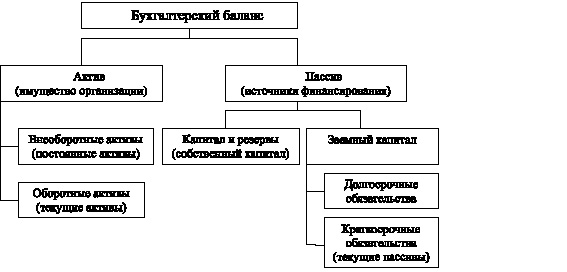

Бухгалтерский баланс состоит из двух частей – актива и пассива (рис. 16.7).

Рис. 16.7. Структура бухгалтерского баланса

В актив баланса включаются статьи, в которых объединены определенные элементы имущества организации по функциональному признаку.

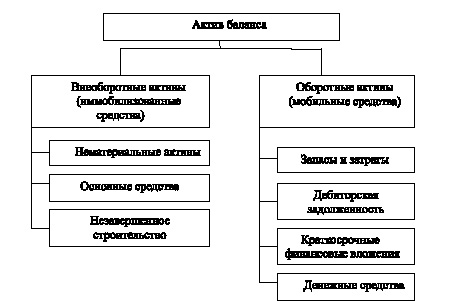

Активы по сроку использования подразделяются на (рис. 16.8):

– внеоборотные или постоянные активы – ресурсы, приобретенные для долгосрочного использования (основные средства, нематериальные активы, долгосрочные финансовые вложения и др.);

– оборотные или текущие активы или оборотные средства – ресурсы, приобретенные с целью их использования в течение обычного производственного цикла организации или одного года. К ним относят: производственные запасы, незавершенное производство, готовую продукцию, свободные денежные средства, краткосрочные финансовые вложения, величину дебиторской задолженности и прочие оборотные активы.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т.е. в порядке возрастания скорости превращения активов в процессе хозяйственного оборота в денежную форму.

Так, в разделе I актива баланса показано имущество, которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность, т.е. подвижность этого имущества в хозяйственном обороте, самая низкая. В разделе II актива баланса показаны такие элементы имущества организации, которые в течение отчетного периода многократно меняют свою форму. Подвижность этих элементов актива баланса, т.е. ликвидность, выше, чем элементов раздела I баланса. Ликвидность же денежных средств равна единице, т.е. они абсолютно ликвидны.

Рис. 16.8. Структура актива баланса

Пассивы организации (источники финансирования) по признаку принадлежности разделяются на собственный капитал и заемный капитал (рис. 16.9).

Рис. 16.9. Структура пассива баланса

Собственный капитал включает уставный капитал, добавочный капитал, резервный капитал и нераспределенную прибыль.

Заемный капитал разделяется на долгосрочные обязательства (более 1 года) и краткосрочные обязательства (до 1 года) или текущие пассивы.

С точки зрения возможности «безопасного» использования в течение длительного срока (в основном для финансирования постоянных активов) долгосрочные обязательства приравниваются к собственному капиталу и составляют вместе с ним инвестированный капитал.

Внешние обязательства представляют собой юридические права инвесторов, кредиторов на имущество организации. С экономической точки зрения внешние обязательства – это источник формирования активов организации, а с юридической – это долг организации перед третьими лицами.

Статьи пассива баланса группируются по степени срочности погашения (возврата) обязательств в порядке ее возрастания. Первое место занимает уставный капитал как наиболее постоянная часть баланса. За ним следуют остальные статьи.

Таким образом, актив баланса дает информацию об общей сумме капитала организации и его размещении (основной, оборотный), а пассив – об общей сумме капитала и его составе по источникам (собственный, заемный).

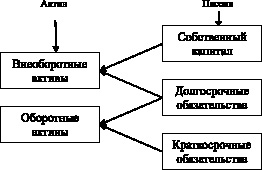

Еще один важный аспект анализа структуры баланса – это определение взаимосвязей между активом и пассивом баланса (рис. 16.10), так как в процессе производственной деятельности идет постоянная трансформация отдельных элементов актива и пассива баланса. Каждая группа пассива функционально связана с определенной частью актива баланса.

Считается, что у нормально функционирующей организации оборотные активы должны превышать краткосрочные пассивы, т.е. часть текущих активов погашает краткосрочные пассивы, другая часть погашает долгосрочные обязательства, оставшаяся идет на пополнение собственного капитала.

Рис. 16.10. Взаимосвязи между активом и пассивом баланса

Для аналитических исследований и качественной оценки динамики финансового состояния организации рекомендуется объединить статьи баланса в отдельные специфические группы (табл. 16.10).

Цель – создание агрегированного баланса, который используется для определения важных характеристик финансового состояния организации и расчета ряда основных финансовых коэффициентов.

Таким образом, бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния организации.

Отчет о прибылях и убытках содержит сведения о текущих финансовых результатах деятельности организации за отчетный период. В отчете показаны величины прибыли (убытка) до налогообложения и слагаемые этого показателя:

– валовая прибыль;

– прибыль (убыток) от продаж;

– прочие доходы и расходы.

Таблица 16.10

Баланс организации (в агрегированном виде)

|

Актив |

Условные обозначения |

Пассив |

Условные |

|

Имущество |

Б |

Источники финансирования |

Б |

|

I Иммобилизованные средства (внеоборотные активы) |

АВ |

I Собственные средства (капитал и резервы) |

КС |

|

II Мобильные средства (оборотные активы) |

АО |

II Заемные средства |

ЗС |

|

Запасы и затраты |

З |

Долгосрочные кредиты и займы |

ЗД |

|

Дебиторская задолженность |

ДЗ |

Краткосрочные заемные средства |

КЗС |

|

Денежные средства и краткосрочные финансовые вложения |

ДС |

Кредиторская задолженность |

КЗ |

В форме представлены также выручка от продажи продукции, работ, услуг, себестоимость проданной продукции (работ, услуг), коммерческие расходы, управленческие расходы, сумма налога на прибыль и нераспределенная прибыль.

Форма «Отчет о движении капитала» показывает структуру собственного капитала организации, представленную в динамике.

Форма «Отчет о движении денежных средств» отражает остатки денежных средств на начало и конец года, а также потоки денежных средств (поступление и расходование).

Расшифровка наиболее важных статей баланса показана в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, которые состоят из следующих разделов: движение заемных средств, дебиторская и кредиторская задолженность, амортизируемое имущество, движение средств финансовых инвестиций и финансовых вложений, затраты произведенные организацией, расшифровка отдельных прибылей и убытков, социальные показатели.