Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

РАЗВИТИЕ И ФОРМИРОВАНИЕ ИННОВАЦИОННОЙ ПОЛИТИКИ В АГРАРНО-ПРОМЫШЛЕННОМ КОМПЛЕКСЕ

Топсахалова Ф. М.Г.,

3.1 Комплексная оценка социально-экономического потенциала и тенденции развития аграрной сферы региона

3.1 Комплексная оценка социально-экономического потенциала и тенденции развития аграрной сферы региона

Вхождение в рыночную экономику поставило перед предприятиями АПК огромное число проблем, одна из которых – отсутствие в России надежного механизма, регулирующего воздействие на устойчивое развитие хозяйствующих субъектов аграрного сектора. Эта проблема обостряется в условиях резкого падения конкурентного потенциала отрасли. Отсюда возникает необходимость формирования новой аграрной политики, основанной на механизмах стимулирования российского производителя, усилении ответственности государства за обеспечение продовольственной безопасности страны.

Развитие отрасли АПК является стратегически важным фактором, влияющим на экономическую и социальную стабильность общества в целом. Социальная направленность продовольственного рынка, основой которого является сельское хозяйство, предопределяет особую роль и ответственность государства за эффективность функционирования этого сектора народного хозяйства. В этой связи, формирование экономических основ государственного регулирования устойчивого развития АПК депрессивных регионов РФ, нашедшее свое отражение в настоящем исследовании, ставит его в ряд актуальных.

Дальнейшее реформирование аграрного сектора без эффективного государственного регулирования отрасли не стабилизирует положение в АПК России, не обеспечит его устойчивого развития и восстановления инвестиционной привлекательности отрасли.

Трудности современного процесса коренного реформирования сельского хозяйства и непосредственно связанных с ним отраслей обусловлены, во-первых, необходимостью перехода отечественной экономики от планово-административной к регулируемой рыночной и, во-вторых, внутренними трудностями и проблемами предшествующего развития [77, 117].

Поэтому цели и задачи аграрной реформы должны определяться, как целями процесса преобразования во всем народном хозяйстве, так и особенностями экономического положения и развития сельского хозяйства на предшествующих этапах. В связи с этим представляется целесообразным проанализировать некоторые тенденции, сложившиеся в производстве, переработке и реализации сельскохозяйственной продукции.

Система взаимосвязанных категорий, характеризующих социально-экономический потенциал развития аграрной сферы, отражает различные стороны воспроизводственного процесса. Все составляющие комплексного потенциала представляют собой основу для развития аграрного производства, определяющую пределы и условия функционирования и развития региональной агросистемы (рис. 3.1).

Карачаево-Черкесская Республика характеризуется депрессивным состоянием социально-экономического развития. Трудности проводимых реформ сказываются здесь в большей степени, чем в других регионах страны. Низкие стартовые условия и показатели обострены глубокими кризисными явлениями практически во всех сферах экономики и социальной жизни.

Карачаево-Черкесская Республика выделяется среди других регионов высокой дотационностью бюджета. Недостаток финансовых ресурсов для пополнения оборотных средств и выплаты заработной платы испытывает значительная часть предприятий. Число останавливающихся производств все больше увеличивается. Сокращаются объемы инвестиций, снижается финансовая устойчивость, растет число убыточных предприятий, падает уровень жизни и социальной защиты населения. Депрессивный характер экономики обуславливает и пониженный уровень развития социальной сферы. Республика по многим ее показателям отстает от других регионов и России в целом, что наглядно видно из данных табл. 3.1.

Таблица 3.1

Место, занимаемое Карачаево-Черкесской Республикой, по некоторым социальным показателям среди регионов-субъектов Российской Федерации *

|

Наименование |

Годы |

|||||||

|

1980 |

1990 |

1995 |

2000 |

2005 |

2006 |

2007 |

2008 |

|

|

1. Денежные доходы на душу населения |

56 |

56 |

53 |

56 |

57 |

57 |

56 |

55 |

|

2. Среднемесячная зарплата работников, занятых в экономике |

80 |

80 |

80 |

78 |

80 |

79 |

80 |

77 |

|

3. Обеспеченность жильем городского населения |

75 |

76 |

78 |

78 |

78 |

77 |

78 |

77 |

|

4. Капитальные вложения в непроизводственную сферу |

79 |

79 |

79 |

79 |

80 |

78 |

80 |

79 |

|

5. Обеспеченность населения больничными койками (на 10000 населения) |

78 |

78 |

78 |

78 |

77 |

78 |

77 |

76 |

|

6. Удельный вес учащихся дневных общеобразовательных школ, занимающихся во вторую смену |

75 |

68 |

70 |

68 |

67 |

68 |

67 |

67 |

|

7. Обеспеченность постоянными дошкольными учреждениями |

78 |

78 |

78 |

78 |

77 |

77 |

79 |

76 |

*Источник: Социальное положение и уровень жизни населения Карачаево-Черкесской Республики. – Черкесск: ТО ФСГС, 2009.

Второй по значимости особенностью, оказывающей заметное влияние на региональный рынок труда, следует считать трудоизбыточность. Это социально-экономическое явление для Карачаево-Черкесской Республики является традиционным, ибо республика всегда выделялась среди других субъектов РФ значительным дисбалансом рабочей силы и рабочих мест, т.е. разрывом между спросом и предложением труда.

Подобное положение углубляется процессом постоянного сокращения численности, работающих в сельскохозяйственном производстве.

Этот процесс сопровождается также уменьшением трудовой нагрузки работников. Так, если в 1993 г. в среднем одним работником сельского хозяйства было отработано 282 человеко-дня, то в 2003 г. – уже только 26 человеко-дней. В ряде районов этот показатель еще ниже: в Адыге-Хабльском – 239 чел.-день, в Усть-Джегутинском – 247 чел.-дня. Оставляет желать лучшего качественный состав кадров. Удельный вес имеющих классность работников в структуре всей рабочей силы «дотягивает» лишь до 30 %, а среди механизаторов – до 60 %. В животноводстве преобладают женщины, причем почти 2/3 из них выполняют работу вручную. По оценкам опрошенных руководителей районного звена лишь в половине хозяйств республики подготовка кадров соответствует желаемой структуре производства, в 10 % –

частично соответствует, в 40 % хозяйств – подготовленных кадров нет. По данным социологических исследований, проводимых Карачаево-Черкесской государственной технологической академией, средний уровень образования работников массовых сельскохозяйственных профессий в целом по региону составляет 9 классов, а средний возраст – 50 лет. И это при том, что по официальным данным средняя продолжительность жизни сельских мужчин в 2004 г. опустилась в КЧР до 58,6 лет (удельный вес мужчин среди постоянных сельскохозяйственных ра-

бочих – 50,7 %).

Не просматривается положительной кадровой перспективы и в ближайшем будущем. Необходимо целенаправленно и постоянно формировать социально-демографическую среду, способную обеспечить хотя бы умеренно расширенное воспроизводство сельского населения.

Таблица 3.2

Динамика объема производства продукции сельского хозяйства Карачаево-Черкесской Республики*

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

|

|

Число сельскохозяйственных организаций (на конец года), ед. |

71 |

62 |

54 |

48 |

36 |

||

|

в том числе: |

|||||||

|

убыточных хозяйств, ед. |

43 |

30 |

42 |

30 |

19 |

||

|

в процентах от общего числа сельхозяйственных организаций |

60,6 |

48,4 |

77,8 |

62,5 |

52,8 |

||

|

Балансовая прибыль (+), убыток (–) по всей хозяйственной деятельности, тыс. рублей |

-47717 |

1502 |

19662 |

32202 |

-17912 |

||

|

Рентабельность (+), убыточность ( – ) по всей хозяйственной деятельности, % |

-4,8 |

0,1 |

2,0 |

2,8 |

-5,0 |

||

|

Среднесписочная численность работников в сельском хозяйстве, тыс. чел. |

8,6 |

7,9 |

7,7 |

5,8 |

4,8 |

||

|

Сельскохозяйственные угодья, тыс. га |

415,1 |

411,3 |

411,1 |

407,5 |

393,1 |

||

|

Посевная площадь, тыс. га |

92,6 |

85,3 |

75,9 |

68,6 |

73,4 |

||

|

в том числе: |

|||||||

|

зерновых культур |

46,6 |

43,6 |

43,6 |

34,3 |

45,3 |

||

|

технических культур |

15,5 |

13,3 |

12,2 |

16,9 |

13,6 |

||

|

картофеля и овощебахчевых культур |

1,2 |

1,4 |

0,9 |

0,8 |

1,1 |

||

|

кормовых культур |

29,3 |

27,0 |

19,2 |

16,5 |

13,4 |

||

|

Поголовье скота (на конец года), тыс. гол крупного рогатого скота |

11,7 |

8,2 |

6,6 |

8,6 |

11,2 |

||

|

в том числе коров |

4,3 |

2,8 |

2,4 |

2,7 |

3,2 |

||

|

Свиней |

5,9 |

5,0 |

8,8 |

9,1 |

8,1 |

||

|

Овец и коз |

51,8 |

65,5 |

66,5 |

75,2 |

111,9 |

||

|

Производство продуктов сельского хозяйства, тыс. т: зерна |

84,6 |

68,6 |

71,3 |

70,2 |

103,5 |

||

|

сахарной свеклы (фабричной) |

91,8 |

101,4 |

54,8 |

102,1 |

186,5 |

||

|

подсолнечника на зерно |

6,1 |

2,5 |

5,0 |

5,4 |

3,7 |

||

|

картофеля |

7,5 |

6,6 |

8,8 |

8,1 |

8,9 |

||

|

Овощей открытого грунта |

0,7 |

0,1 |

0,1 |

- |

0,1 |

||

|

Скота и птицы на убой (в убойном весе) |

1,3 |

1,8 |

1,1 |

1,4 |

1,6 |

||

|

Молока |

7,1 |

5,2 |

3,9 |

4,6 |

5,8 |

||

|

яиц, млн. штук |

2,9 |

2,7 |

3,1 |

3,3 |

3,4 |

||

|

Шерсти (в физическом весе), тонн |

88 |

80 |

95 |

133 |

121 |

* Таблица составлена по материалам Статистического сборника «Сельское хозяйство Карачаево-Черкесской Республики

2003-2007 годы». – Черкесск: ТО ФСГС РФ по КЧР, 2008.

Данные приведены по крупным и средним сельскохозяйственным организациям.

Кризис аграрного производства, сопровождающийся спадом производства сельскохозяйственного сырья, снижением платежеспособности основной массы населения республики и увеличением импорта продовольствия, обусловил резкий спад производства важнейших видов продукции пищевой и перерабатывающей промышленности. Так, в 2007 г. по сравнению с 1994 г. (наиболее благополучный для сельскохозяйственного производства) спад производства по предприятиям перерабатывающей промышленности составил: по мясу – 85 %, по маслу животному – 59,2 %, по цельномолочной продукции – 77 %, по маслу растительному – 71,9 %, по кондитерским изделиям – 60 % и т.д.

Объем продукции сельского хозяйства всех сельхозпроизводителей в январе-июне 2008 года в фактических ценах, по расчётам, составил 2725,6 млн. рублей, индекс производства продукции сельского хозяйства к соответствующему периоду 2007 года – 102,2 %.

Ретроспективный анализ развития аграрного производства показывает, что эффективность деятельности отраслей аграрной сферы региона определяет их комплексный потенциал, который состоит из природно-экологического, ресурсного, земельного, территориально-топологического, материально-технического, трудового, инновационного и инфраструктурного потенциалов.

Объемные, качественные и структурные параметры комплексного потенциала аграрной сферы региона находят отражение в системе показателей, характеризующих потенциальные возможности размещения отраслей аграрной сферы и эффективности их использования на различных уровнях аграрного производства. Система таких показателей представляет собой информационную основу для выработки экономически обоснованных решений по развитию, как отдельных предприятий отраслей аграрной сферы, так и агросистемы региона в целом на региональном и федеральном уровнях.

Проблема исчисления совокупного потенциала развития аграрной сферы как одна из основных экономических проблем рассматривается в трудах многих ученых [48, 159 и др.].

В соответствии с существующими разработками и дополнениями автора, целесообразно проводив оценку комплексною потенциала отраслей аграрной сферы региона по алгоритму, представленному в табл. 3.3.

Система матричных моделей, охватывающие все предприятия и уровни управления совокупности отраслей аграрной сферы региона представляют собой основу для определения показателей эффективности использования ее потенциала.

Таблица 3.3

Комплексный анализ социально- экономического потенциала развития аграрной сферы региона

|

Показатели |

Формула |

|

1.0. Ресурсный потенциал региональной агросферы (РП);

1.1. плотность почвы(V); |

?t > 10 °C·

|

|

2.0. Земельный потенциал региональной агросистемы (ЗR) – среднегодовая площадь сельскохозяйственных угодий, тыс. га |

|

|

2.1. |

|

|

2.2. Коэффициент, характеризующий естественно-исторические и искусственные условия трансформации территории региона в земельный потенциал региональной агросистемы ( |

|

|

2.3. Коэффициент аграрного использования территориального потенциала региона(Kисп.т.п); kс.х – коэффициент максимально возможного аграрного использования территориального потенциала региона; kс.у – коэффициент фактического использования |

Kисп.т.п = kс.у·kс.х;

|

|

2.4. Коэффициент структурных особенностей аграрного земельного потенциала (Kструкт); kпаш, kсен, kпаст – доля в |

Kструкт = kпаш·?паш + kсен·?сен + kпаст·?паст |

|

3.0. Трудовой потенциал региональной агросистемы (TR) – среднегодовая численность работников аграрной сферы, тыс. чел.; Численность населения региона, тыс. чел (HR) |

|

|

3.1. Коэффициент, характеризующий естественно- исторические и искусственные условия трансформации населения региона в трудовой потенциал региональной агросистемы ( |

|

|

3.2. Коэффициент использования демографического потенциала региона в отраслях аграрной сферы ( |

|

|

3.3. Коэффициент структуры трудового потенциала |

|

|

3.4. Коэффициент качества трудового потенциала отраслей аграрной сферы ( |

|

|

3.5. Коэффициент использования рабочего времени (Кисп.раб.врем); kисп.год.вр – коэффициент использования годового рабочего времени; |

|

|

3.6. Коэффициент сезонности (Ксез.о.а.с); Тмес.min – минимальная занятость работника в течение года (количество месяцев); Тмес.ср – среднегодовая занятость работника(количество месяцев). |

Ксез.о.а.с = Тмес.min/Тмес.ср |

|

4.0. Транспортно-инфраструктурный потенциал территории (ТИR) – среднегодовая протяженность дорог общего пользования, км |

|

|

4.1. Автодорожная составляющая транспортно-инфраструктурного потенциала (

4.2. Железнодорожная составляющая транспортно-инфраструктурного потенциала ( |

|

|

общая протяжённость железных дорог в регионе, км |

|

|

5.0. Материально-технический потенциал агросферы региона (МТБR) – среднегодовая стоимость основных фондов отраслей аграрной сферы, млн. руб;

|

|

|

6.0. Интегральный показатель потенциала развития аграрной сферы ( |

|

|

7.0. Финансовые результаты в агросфере (Прибыль от реализации – |

|

|

7.1. Распределение прибыли в отраслях аграрной сферы региона ( |

|

– площадь сельхозугодий в регионе R, тыс. га;

– площадь сельхозугодий в регионе R, тыс. га;  – площадь для аграрного использования, тыс. га;

– площадь для аграрного использования, тыс. га;

)

)

)

)

);

);

); kспец.с.х, kраб.с.х, k упр.с.х – доля специалистов, рабочих специальностей и управленцев в общей численности работников отраслей аграрной сферы; ?спец, ?раб, ?упр – соответствующие коэффициенты приведения к условному работнику

); kспец.с.х, kраб.с.х, k упр.с.х – доля специалистов, рабочих специальностей и управленцев в общей численности работников отраслей аграрной сферы; ?спец, ?раб, ?упр – соответствующие коэффициенты приведения к условному работнику

); kв.о.(с.о.) – доля работников отраслей аграрной сферы с высшим и средним образованием, %

); kв.о.(с.о.) – доля работников отраслей аграрной сферы с высшим и средним образованием, %

– фактически сложившийся в регионе объем годового фонда рабочего времени в отраслях агр. сферы (в днях); Твоз.год – возможный объем годового фонда(? 265 дней); kисп.дн.вр – коэффициент использования рабочего времени в течение дня;

– фактически сложившийся в регионе объем годового фонда рабочего времени в отраслях агр. сферы (в днях); Твоз.год – возможный объем годового фонда(? 265 дней); kисп.дн.вр – коэффициент использования рабочего времени в течение дня;  – фактически сложившееся в регионе R среднее время, затрачиваемое в течение дня работником на выполнение своих обязанностей; Твоз.дн – установленный законодательством дневной фонд рабочего времени.

– фактически сложившееся в регионе R среднее время, затрачиваемое в течение дня работником на выполнение своих обязанностей; Твоз.дн – установленный законодательством дневной фонд рабочего времени.

);

);

);общая протяжённость автодорог общего пользования в регионе, км (

);общая протяжённость автодорог общего пользования в регионе, км ( );

);

); коэффициенты структуры соответственно сети автомобильных и железных дорог (

); коэффициенты структуры соответственно сети автомобильных и железных дорог ( ,

,  );коэффициенты качества сети автомобильных и железных дорог(

);коэффициенты качества сети автомобильных и железных дорог( ,

,  )

)

,

,  – стоимость основных и оборотных фондов аграрного производства, млн. руб;

– стоимость основных и оборотных фондов аграрного производства, млн. руб;  . – соотношение основных и оборотных фондов; kа – коэффициент амортизации;

. – соотношение основных и оборотных фондов; kа – коэффициент амортизации;  ,

,  –коэффициенты физического и морального износа основных фондов, %

–коэффициенты физического и морального износа основных фондов, %

) – среднегодовой объем продукции(усл.ед).

) – среднегодовой объем продукции(усл.ед).

, тыс.руб);

, тыс.руб);  – индекс роста основных цен в отраслях аграрной сферы региона;

– индекс роста основных цен в отраслях аграрной сферы региона;  – удельные материальные затраты;

– удельные материальные затраты;  – средняя заработная плата;

– средняя заработная плата;  ? начисления на заработную плату

? начисления на заработную плату

– налоги на прибыль;

– налоги на прибыль;  – расходы на непрозводственное потребление;

– расходы на непрозводственное потребление;  – собственные инвестиции в развитие производства;

– собственные инвестиции в развитие производства;  ? инвестиции на социальное развитие (тыс. руб.)

? инвестиции на социальное развитие (тыс. руб.)

В качестве показателей эффективности, возможно, использовать как частные измерители (отношение соответствующего эффекта к соответствующему ресурсу), так и сводные показатели эффективности использования потенциала.

Эффект аграрного производства может быть измерен в условных (зерновых) единицах в соответствии с научно обоснованными коэффициентами перевода различных видов сельскохозяйственной продукции в условные единицы.

На основе суммарных эффектов может быть сформирована система показателей эффективности использования комплексного потенциала для всех функционально-отраслевых и территориальных уровней аграрной сферы.

Применение в расчетах условных единиц измерения освобождает от необходимости учета экономической конъюнктуры, складывающейся на рынках аграрной продукции, что невозможно при использовании стоимостных показателей. Помимо этого, значения этих коэффициентов и результаты расчетов на их основе не зависят от уровня инфляции,

В целях определения комплексного потенциала развития аграрной сферы Карачаево-Черкесской республики проведем системный анализ основных его составляющих.

Карачаево-Черкесской республики имеет один из самых высоких территориальных потенциалов аграрного производства среди регионов СКФО. По площади сельхозугодий и использованию территории для сельскохозяйственных нужд она занимает 4 место, что, в свою очередь, говорит о том, что в республике практически исчерпана возможность экстенсивного территориального развития аграрного производства.

По состоянию на 1 июля 2010 года посевы яровых культур под урожай 2010 года во всех категориях хозяйств составили 95,8 % к уровню прошлого года. Сахарной свеклы посеяно на 39,7 % меньше, кормовых культур – на 13,0 %, зерновых и зернобобовых культур – на 4,6 %; посевы подсолнечника на зерно увеличились на 27,4 %, картофеля – на 11,2 %, овощей открытого грунта – на 6,0 %.

Основная часть (55,6 %) всего посевного клина республики размещена в сельскохозяйственных организациях, 32,0 % занимают посевы крестьянских (фермерских) хозяйств и индивидуальных предпринимателей, 12,4 % – в хозяйствах населения.

Таблица 3.4

Размеры посевных площадей основных сельскохозяйственных культур под урожай 2010 года* (гектаров)

|

Хозяйства всех категорий |

в том числе |

Справочно площадь посевов в хозяйствах всех категорий 2009 |

|||

|

СХО |

КФХ |

хозяйства |

|||

|

Посевная площадь, всего |

119979 |

65500 |

39327 |

15152 |

136048 |

|

в % к хозяйствам всех категорий |

100,0 |

54,6 |

32,8 |

12,6 |

- |

|

Зерновые культуры (включая кукурузу на зерно) |

57992 |

34447 |

22012 |

1533 |

77834 |

|

в % к хозяйствам всех категорий |

100,0 |

59,4 |

38,0 |

2,6 |

- |

|

Подсолнечник на зерно |

11364 |

6342 |

4722 |

300 |

10768 |

|

в % к хозяйствам всех категорий |

100,0 |

55,8 |

41,6 |

2,6 |

- |

|

Сахарная свекла (фабричная) |

10066 |

6557 |

3509 |

- |

6764 |

|

в % к хозяйствам всех категорий |

100,0 |

65,1 |

34,9 |

- |

- |

|

Картофель |

17127 |

2714 |

3200 |

11213 |

15065 |

|

в % к хозяйствам всех категорий |

100,0 |

15,8 |

18,7 |

65,5 |

- |

|

Овощи открытого грунта |

2201 |

х12) |

х2) |

1956 |

2091 |

|

в % к хозяйствам всех категорий |

100,0 |

х2) |

х2) |

88,9 |

- |

* Таблица составлена по материалам Статистического сборника «Сельское хозяйство Карачаево-Черкесской Республики». – Черкесск: ТО ФСГС РФ по КЧР, 2010.

Ведущее место в структуре посевных площадей сельскохозяйственных организаций сохраняется за посевами зерновых и зернобобовых культур (65,4 %), хозяйства населения выращивают преимущественно картофель (74,0 %).

В сельскохозяйственных организациях республики площади посевов сельскохозяйственных культур под урожай 2010 года, в сравнении с 2009 годом, уменьшились на 10945 гектаров (на 14,9 %), в том числе сахарной свеклы – на 34,3 %, кормовых культур – 26,0 %, овощей открытого грунта – на 20,0 %, зерновых и зернобобовых культур – на 11,5 %. Посевная площадь картофеля увеличилась на 11,2 %, подсолнечника на зерно на – 6,8 %.

Уровень урожайности, достигнутый в регионе в 2010 году, превысил средние за 2005–2009 гг. показатели: по картофелю, кукурузе на зерно, подсолнечнику, сахарной свеклы и овощам открытого и закрытого грунта.

Однако, при этом, урожайность зерновых и зернобобовых культур в 2009 г. снизилась по сравнению со средним уровнем на 0,74 ц/га и составила 27,1 ц/га.

Перепады в показателях объемов и динамики производства сельскохозяйственной продукции связаны как с изменением погодно-климатических условий, так и с текущей финансово-экономической ситуацией в регионе.

Выяснение тенденций, сложившихся в растениеводстве, позволяет определить ограничения и перспективы развития перерабатывающих предприятий, количественно оценить воздействие базовых отраслей на уровень использования производственно-экономического потенциала предприятий перерабатывающей промышленности зерно-продуктового подкомплекса.

Снижение качества зерна повлекло за собой ухудшение основных показателей качества и конкурентоспособности продукции промышленных предприятий зернопродуктового подкомплекса и неполное использование производственных мощностей.

Проведенный анализ позволяет отметить, что неблагоприятные тенденции, сложившиеся в растениеводческой отрасли Карачаево-Черкесской республики за период 2005-2009 г. происходили во многом из-за снижения качественных характеристик используемых земельных ресурсов. Следует отметить, что при сохранении негативных тенденций сокращения посевных площадей, ухудшения качества почв и, как следствие, снижения урожайности и валовых сборов культур, эффективность отраслей растениеводства в регионе будет падать.

Только при рациональном и грамотном использовании земля не изнашивается, как другие средства производства, а улучшается за счет повышения ее плодородия. Таким образом, при соблюдении необходимых мероприятий, aграрное производство в регионе, в частности, растениеводство, способно идти по интенсивному пути развития.

Экстенсивный способ производства нельзя признать прогрессивным и весьма сомнительно, что ставка на него дает в перспективе ожидаемые темпы экономического роста. Это видно на примере КЧР, где на душу населения приходится 0,37 га сельхозугодий, что во много раз меньше, чем в среднем по России. При этом, продуктивность земель республики не уступает мировым показателям.

Вместе с тем, учащаются негативные воздействия на почву ряда технологических приемов, приводящие к нарушению экологической цепи в системе почва – вода – растение – животное –

человек. Усиленная эксплуатация трудновосполнимых почвенно-ландшафтных ресурсов, безвозвратная система земледелия усиливают процессы деградации и ведут к снижению уровня плодородия почв.

Воспроизводство плодородия земель сельскохозяйственного назначения подразумевает сохранение и повышение плодородия земель сельскохозяйственного назначения посредством систематического проведения агротехнических, агрохимических, мелиоративных, фито санитарных, противоэрозионных и иных мероприятий.

Наряду с этим, в исследуемом регионе наблюдается противоречивая картина по осуществлению мероприятий, направленных на повышение плодородия почв.

В крестьянских (фермерских) хозяйствах и у индивидуальных предпринимателей общая площадь посевов увеличилась на 5894 гектара (на 19,7 %), в том числе под зерновыми и зернобобовыми культурами на 11,6 %, кормовыми культурами – на 33,3 %, подсолнечником на зерно – на 58,4 %, картофелем – на 82,3 %, овощами открытого грунта – в 2,2 раза.

В хозяйствах населения посадки овощей увеличились на 34 гектара (на 2,0 %), картофеля – на 319 гектаров (на 3,2 %).

Озимые культуры на зерно и зелёный корм в сельхозорганизациях сохранились на площади 20369 гектаров. Гибель посевов озимых культур под урожай текущего года составила 7978 гектаров (27,6 % от посевной площади).

Животноводство. Поголовье крупного рогатого скота в хозяйствах всех категорий, (по расчетным данным, включая подсобные хозяйства, не состоящие на самостоятельном балансе), насчитывало 203634 головы (на 2,1 % меньше по сравнению с аналогичной датой 2007 года), в том числе коров – 105920 голов (на 3,5 % меньше), свиней – 12511 голов (на 26,7 % меньше), овец и коз – 783325 голов (на 1,3 % больше).

В структуре поголовья скота на хозяйства населения приходилось 78,6 % поголовья крупного рогатого скота, 41,2 % – свиней, 25,8 % – овец и коз (к началу июля 2007 года – соответственно, 78,3; 40,9 и 26,6 %).

На крестьянские (фермерские) хозяйства приходится 16,5 % поголовья крупного рогатого скота (на 1 июля 2007 года – 16,5 %), свиней – 0,2 % (0,2 %), овец и коз – 56,2 % (58,6 %).

В сельскохозяйственных организациях к началу июля 2008 года по сравнению с соответствующим периодом 2007 года поголовье крупного рогатого скота уменьшилось на 8,7 %, в том числе коров – увеличилось на 6,3 %, поголовье овец и коз увеличилось на 22,6 %, свиней – уменьшилось на 27,0 %.

По состоянию на 1 июля 2010 года сохранность в сельскохозяйственных организациях поголовья крупного рогатого скота, свиней, овец и коз улучшилась.

Падёж крупного рогатого скота составил 136 голов и сократился по сравнению с прошлым годом на 46,7 %; свиней – 1241 голова (на 36,3 %); овец и коз – 850 голов (на 60,3 %).

За январь-июнь 2008 года получено приплода телят от коров 244 головы, поросят от основных свиноматок 5312 голов, ягнят и козлят 11593 головы.

Таблица 3.5

Наличие скота и птицы в сельскохозяйственных организациях (на конец года; в хозяйствах всех категорий; тысяч голов)

|

Крупный |

В том числе коровы |

Свиньи |

Овцы и козы |

Птица |

|

|

Все категории хозяйств |

|||||

|

2001 |

134,1 |

69,9 |

14,0 |

277,4 |

2251,5 |

|

2002 |

140,1 |

72,6 |

16,2 |

316,6 |

1864,1 |

|

2003 |

146,2 |

71,1 |

16,6 |

347,1 |

2178,4 |

|

2004 |

139,5 |

67,9 |

14,9 |

441,7 |

1907,4 |

|

2005 |

153,1 |

75,4 |

17,5 |

541,5 |

1910,9 |

|

2006 |

204,2 |

106,4 |

16,3 |

688,3 |

1724,3 |

|

2007 |

204,6 |

104,9 |

14,5 |

754,7 |

1756,9 |

|

2008 |

205,0 |

105,1 |

11,7 |

871,5 |

2397,4 |

|

Сельскохозяйственные организации |

|||||

|

2001 |

14,1 |

5,9 |

5,2 |

52,3 |

379,5 |

|

2002 |

13,0 |

5,0 |

6,0 |

47,8 |

36,7 |

|

2003 |

11,7 |

4,3 |

5,9 |

51,8 |

320,5 |

|

2004 |

8,2 |

2,8 |

5,0 |

65,5 |

37,5 |

|

2005 |

6,6 |

2,4 |

8,8 |

66,5 |

38,5 |

|

2006 |

8,6 |

2,7 |

9,1 |

75,2 |

45,2 |

|

2007 |

11,2 |

3,2 |

8,1 |

111,9 |

46,7 |

|

2008 |

12,7 |

4,8 |

6,7 |

140,6 |

838,8 |

|

Хозяйства населения |

|||||

|

2001 |

111,1 |

59,6 |

8,8 |

184,3 |

1842,3 |

|

2002 |

114,5 |

61,4 |

10,1 |

177,0 |

1785,5 |

|

2003 |

122,1 |

61,2 |

10,2 |

190,1 |

1821,9 |

|

2004 |

119,2 |

59,7 |

9,4 |

204,1 |

1849,2 |

|

2005 |

127,0 |

64,0 |

8,7 |

176,3 |

1854,2 |

|

2006 |

164,6 |

86,2 |

6,9 |

205,4 |

1665,7 |

|

2007 |

159,9 |

83,4 |

6,3 |

201,9 |

1694,0 |

|

2008 |

159,0 |

83,0 |

5,0 |

203,6 |

1537,0 |

|

Крестьянские (фермерские) хозяйства |

|||||

|

2001 |

8,9 |

4,4 |

0,0 |

40,8 |

29,7 |

|

2002 |

12,6 |

6,2 |

0,1 |

91,8 |

41,9 |

|

2003 |

12,4 |

5,6 |

0,5 |

105,2 |

36,0 |

|

2004 |

12,1 |

5,4 |

0,5 |

172,1 |

20,7 |

|

2005 |

19,4 |

9,0 |

0,0 |

298,6 |

18,2 |

|

2006 |

31,0 |

17,5 |

0,3 |

407,7 |

13,4 |

|

2007 |

33,6 |

18,3 |

0,0 |

441,0 |

16,1 |

|

2008 |

33,3 |

17,3 |

0,0 |

527,3 |

21,6 |

* Таблица составлена по материалам Министерства сельского хозяйства КЧР за 2010 г.

Основным натуральным показателям, характеризующим эффективность производственной деятельности в животноводстве, является продуктивность животных. Аналитические данные показывают, что, несмотря на нестабильное и отчасти противоречивое состояние животноводческой отрасли аграрной сферы, в Карачаево-Черкесской республике в последние годы, наблюдается увеличение основных качественных показателей продуктивности животных как по сравнению с 2001 г., так и в сравнении со средним за 2004-2008 гг. уровнем производства.

Позитивные сдвиги, произошедшие в данном секторе аграрной сферы региона вызваны, в первую очередь, улучшением породного состава скота и выделением этой отрасли в качестве приоритета развития АПК с соответствующим смягчением условий деятельности и привлечением инвестиций в отрасль.

Дальнейшее привлечение в регион инвесторов и увеличение площадей кормовых культур и пастбищ позволит в большей степени увеличить объемы производства продукции в отрасли. Проанализировав данные МСХ КЧР можно сделать вывод, что динамика развития кормовой базы животноводства Карачаево-Черкесской республики является отрицательной. В 2008 г. по отношению к 2001 г. было зафиксировано лишь увеличение на 12 % заготовки грубых кормов в расчете на 1 усл. голову.

Остальные же показатели обеспеченности животноводства Карачаево-Черкесской республики свидетельствуют о необходимости укрепления кормовой базы на основе повышения урожайности кормовых культур, совершенствования структуры посевов и дальнейшего развития орошения, что даст возможность значительно повысить продуктивность животных.

Важнейшей задачей следует также считать выделение кормопроизводства и кормоприготовления в самостоятельную отрасль (кормозаготовительные бригады, проводящей все работы по заготовке, выращиванию, уборке и подвозке их к фермам). На сегодняшний день, достигнутый уровень кормопроизводства в целом по республике обеспечивает животноводство кормами только на 75-80 % от годовой их потребности. В результате этого во многих хозяйствах возрастают затраты на приобретение кормов и концентратов для производства животноводческой продукции.

Наряду с рассмотренными выше факторами, оказывающими разного рода влияние на развитие отраслей сельского хозяйства Карачаево-Черкесской республики еще одним решающим фактором развития отраслей аграрной сферы региона является уровень интенсификации, связанный с состоянием материально-технического потенциала аграрной сферы региона.

В сельскохозяйственных организациях в 2008 году по сравнению с соответствующим периодом прошлого года производство мяса (в живом весе) увеличилось на 77,9 %, молока – уменьшилось на 13,9 %.

В хозяйствах населения, производство мяса осталось на уровне прошлого года (8872 т), в крестьянских (фермерских) хозяйствах и у индивидуальных предпринимателей – увеличилось – на 43,1 % и составило 840 т, молока – увеличилось на 1,3 % (72199 т) и на 5,5 % (5892 т), соответственно.

Удельный вес хозяйств населения и крестьянских (фермерских) хозяйств в общем объеме производства мяса составил 87,3 %, молока – 96,9 %.

Доля сельскохозяйственных организаций в общем объеме производства мяса составила 12,7 %, молока – 3,1 %.

Надой молока на 1 корову в сельскохозяйственных организациях в январе-июне 2008 года составил 1094 килограммов против 1436 килограммов в январе-июне 2007 года.

Таблица 3.6

Производство основных видов продукции животноводства в хозяйствах всех категорий* (т)

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2008 в % к 2007 |

|

|

Скот и птица |

17564 |

15995 |

16914 |

17012 |

17193 |

18737 |

19542 |

24006 |

122,8 |

|

в том числе: крупный рогатый скот |

7748 |

7512 |

8929 |

9527 |

9644 |

11482 |

11476 |

12453 |

108,5 |

|

Свиньи |

1823 |

2077 |

1832 |

1879 |

2465 |

1833 |

2210 |

2039 |

92,3 |

|

овцы и козы |

3646 |

3060 |

3109 |

2499 |

2934 |

3224 |

3878 |

4682 |

120,7 |

|

Птица |

4277 |

3274 |

2969 |

3023 |

2074 |

2105 |

1894 |

4756 |

в 2,5 р. |

|

Молоко |

153288 |

140069 |

142644 |

141224 |

144767 |

188543 |

210674 |

220626 |

104,7 |

|

Яйца, тыс. шт. |

69829 |

66586 |

69314 |

69846 |

72404 |

78881 |

87083 |

86749 |

99,6 |

|

Шерсть (в физическом весе) |

749 |

802 |

660 |

767 |

1037 |

1217 |

1210 |

1305 |

107,9 |

* Таблица составлена по материалам Министерства сельского хозяйства КЧР 2009 г.

Таблица 3.7

Отгрузка сельскохозяйственной продукции сельскохозяйственными организациями КЧР за 2007-2008 гг. (т)

|

Январь-июнь |

Январь-июнь 2008 в % к январю-июню 2007 |

Остаток на конец июня 2008 |

||

|

2008 |

2007 |

|||

|

Зерновые и зернобобовые культуры |

3315 |

1672 |

198,3 |

850 |

|

Картофель |

1271 |

1441 |

88,2 |

- |

|

Сахарная свекла |

1439 |

48 |

в 30,0 р. |

- |

|

Скот и птица (в живом весе) |

1389 |

714 |

194,5 |

2 |

|

Молоко |

2367 |

2261 |

104,7 |

- |

* Таблица составлена по материалам Министерства сельского хозяйства КЧР за 2008 г.

Сельскохозяйственными организациями за январь-июнь 2008 года отгружено товаров собственного производства, выполнено работ и услуг собственными силами (без НДС и акцизов) на сумму 425,8 млн. рублей (77,8 % к соответствующему периоду прошлого года в фактических ценах); из них продукции растениеводства – 316,1 млн. рублей (64,8 %) и животноводства – 80,0 млн. рублей (в 2,4 руб.).

Таблица 3.8

Продовольственные ресурсы КЧР и их использование (тыс. т)

|

Ресурсы и использование мяса |

Годы |

||||

|

2003 |

2004 |

2005 |

2006 |

2007 |

|

|

Ресурсы |

|||||

|

Запасы на начало года |

0,9 |

1,1 |

1,1 |

0,9 |

0,7 |

|

Производство |

16,9 |

17,0 |

17,2 |

18,7 |

19,5 |

|

Ввоз |

3,7 |

3,6 |

3,3 |

4,1 |

6,1 |

|

Итого ресурсов |

21,5 |

21,7 |

21,6 |

23,7 |

26,3 |

|

Использование |

|||||

|

Производственное |

|||||

|

потребление |

. |

. |

- |

- |

- |

|

Потери |

. |

. |

- |

- |

- |

|

Вывоз |

1,5 |

1,5 |

1,1 |

1,3 |

1,8 |

|

Личное потребление |

18,9 |

19,1 |

19,6 |

21,7 |

23,2 |

|

Запасы на конец года |

1,1 |

1,1 |

0,9 |

0,7 |

1,3 |

|

Ресурсы и использование молока и молокопродуктов (тыс. т) |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Ресурсы |

|||||

|

Запасы на начало года |

4,9 |

6,0 |

7,3 |

7,3 |

5,7 |

|

Производство |

142,6 |

141,2 |

144,8 |

188,5 |

210,7 |

|

Ввоз |

37,2 |

28,0 |

45,0 |

19,4 |

19,4 |

|

Итого ресурсов |

184,7 |

175,2 |

197,1 |

215,2 |

235,8 |

|

Использование |

|||||

|

Производственное потребление |

7,6 |

5,8 |

7,5 |

10,4 |

10,5 |

|

Потери |

. |

. |

- |

- |

- |

|

Вывоз |

37,6 |

25,0 |

45,5 |

56,3 |

71,5 |

|

Личное потребление |

133,5 |

137,1 |

136,8 |

142,8 |

147,2 |

|

Запасы на конец года |

6,0 |

7,3 |

7,3 |

5,7 |

6,6 |

|

Ресурсы и использование яиц и яйцепродуктов (миллионов штук) |

2003 |

2004 |

2005 |

2006 |

2007 |

|

Ресурсы |

|||||

|

Запасы на начало года |

0,7 |

0,8 |

0,7 |

0,3 |

0,4 |

|

Производство |

69,3 |

69,8 |

72,4 |

78,9 |

87,1 |

|

Ввоз |

25,5 |

25,4 |

25,0 |

23,3 |

17,8 |

|

Итого ресурсов |

95,5 |

96,0 |

98,1 |

102,5 |

105,3 |

|

Использование |

|||||

|

Производственное |

|||||

|

потребление |

4,5 |

4,2 |

3,7 |

3,3 |

4,2 |

|

Потери |

. |

. |

. |

_ |

_ |

|

Вывоз |

- |

. |

0,1 |

0,1 |

0,2 |

|

Личное потребление |

90,2 |

91,1 |

94,0 |

98,7 |

100,4 |

|

Запасы на конец года |

0,8 |

0,7 |

0,3 |

0,4 |

0,5 |

Основными причинами снижения индекса физического объема производства являются: перепрофилирование ряда предприятий, производящих водку и ликероводочные изделия, на производство консервной продукции и вин; необеспеченность потребности предприятий мясомолочной отрасли в молоке; необеспеченность потребности предприятий мукомольно-крупяной, хлебопекарной и крахмалопаточной отраслей в зерне; неплатежеспособность предприятий.

В связи с этим, сложилась крайне тяжелая экономическая обстановка в молочной отрасли. Продолжающийся спад производства всех видов молочных продуктов вызван, прежде всего, сокращением поголовья скота и снижением его продуктивности, ростом затрат на производство. Закупки скота в 2006-2008 годах сократились в 3,5 раз по сравнению с 1989 годом (лучшим годом за последние 17 лет), снизилось производство цельномолочной продукции в 4 раза, масла животного – в 2,4 раза, сыра – в 2,3 раза.

Таблица 3.9

Продукция сельского хозяйства по категориям хозяйств в 2008 году (в разрезе городов и районов Карачаево-Черкесской Республики) (в фактических ценах; тысяч рублей)

|

Хозяйства всех категорий |

Сельскохозяйственные организации |

|||||

|

продукция сельского хозяйства |

в том числе |

продукция сельского хозяйства |

в том числе |

|||

|

растениеводства |

животноводства |

растениеводства |

животноводства |

|||

|

Всего по республике в том числе: г. Черкесск |

10781815 329482 |

5053610 256084 |

5728205 73398 |

2973044 21900 |

2648473 |

324571 |

|

г. Карачаевск районы: Адыге-Хабльский |

154270 1172014 |

37596 628580 |

116674 543434 |

1478 502422 |

442150 |

60272 |

|

Зеленчукский |

1522077 |

705541 |

816536 |

174246 |

94070 |

80176 |

|

Карачаевский |

1641037 |

217707 |

1423330 |

94837 |

5067 |

89770 |

|

Малокарачаевский |

1245081 |

200184 |

1044897 |

25851 |

5963 |

19888 |

|

Прикубанский |

1143272 |

602162 |

541110 |

283882 |

250908 |

32974 |

|

Урупский |

477308 |

242881 |

234427 |

21996 |

х |

X |

|

Усть-Джегутинский |

2380141 |

1893350 |

486791 |

1781947 |

1781419 |

528 |

|

Хабезский |

717133 |

269525 |

447608 |

64485 |

50200 |

14285 |

|

Хозяйства населения |

Крестьянские (фермерские) хозяйства и индивидуальные предприниматели |

|||||

|

продукция сельского хозяйства |

в том |

числе |

продукция сельского хозяйства |

в том числе |

||

|

растениеводства |

животноводства |

растениеводства |

животноводства |

|||

|

Всего по республике |

6618715 |

2207504 |

4411211 |

1190056 |

197633 |

992423 |

|

г. Черкесск |

307127 |

243397 |

63730 |

455 |

- |

455 |

|

г. Карачаевск |

152792 |

37596 |

115196 |

80560 |

63175 |

17385 |

|

районы: |

||||||

|

Адыге-Хабльский |

589032 |

123255 |

465777 |

|||

|

Зеленчукский |

1235039 |

602741 |

632298 |

112792 |

8730 |

104062 |

|

Карачаевский |

965575 |

210175 |

755400 |

580625 |

2465 |

578160 |

|

Малокарачаевский |

1121229 |

193626 |

927603 |

98001 |

595 |

97406 |

|

Прикубанский |

743039 |

270339 |

472700 |

116351 |

80915 |

35436 |

|

Урупский |

439833 |

235190 |

204643 |

15479 |

1682 |

13797 |

|

Усть-Джегутинский |

519183 |

98396 |

420787 |

79011 |

13535 |

65476 |

|

Хабезский |

545866 |

192789 |

353077 |

106782 |

26536 |

80246 |

Источник: данные МСХ КЧР. Черкесск. 2010.

Отсутствие достаточных финансовых средств на закупку сырья у сельских товаропроизводителей, неплатежи, трудности со сбытом готовой продукции, рост цен (особенно на энергоносители), высокие проценты за пользование банковским кредитом, снижение покупательской способности населения, увеличение импорта привели к резкому снижению объёмов закупок молока и производства молочных продуктов, росту дебиторской и кредиторской задолженности.

В связи с резким снижением поступления молочного сырья, а, также принимая во внимание ярко выраженную сезонность его производства, наблюдается планомерное снижение среднегодового использования мощностей по переработке сырья на предприятиях молочной отрасли. Так, если в целом по КЧР в 1992 году этот показатель составлял 46 %, то в 2008 году – уже 14 %. Большинство молокоперерабатывающих предприятий республики находятся в стадии банкротства.

Материально-техническая база является одной из важнейших составляющих потенциала аграрной сферы. От уровня развития во многом зависят конечные результаты агропромышленного производства.

Развитие рыночных отношений привела к децентрализации ремонтно-обслуживающей базы, снижению качества агробизнеса и значительному увеличению расходов на техническое обслуживание и ремонт машин, что в свою очередь отразилась на уровне технической оснащенности региона.

Анализ состояния основных фондов АПК Карачаево-Черкесской республики показывает неуклонное снижение обеспеченности сельхозтоваропроизводителей необходимой для производства техникой.

Особую тревогу вызывает тот факт, что сегодня перерабатывающая промышленность с учётом её и без того отсталого технологического уровня втягивается в инвестиционный кризис. На предприятиях перерабатывающей промышленности износ выше, чем в целом, по АПК КЧР, и составляет в сред-

нем 55 % (табл. 12).

Таблица 3.10

Показатели износа основных фондов по Карачаево-Черкесской республике (по данным 2007 года)*

|

Отрасли |

Коэффициент износа по группам основных средств: |

||||

|

Всего основных средств |

Основные вида деятельности |

Здания и сооружения |

Машины и оборудование |

Непроизводственные осн. сред. |

|

|

Всего по предприятиям АПК |

0,5457 |

0,5421 |

0,3765 |

0,3876 |

0,7570 |

|

В том числе: |

|||||

|

Пищевая промышленность |

0,5467 |

0,5419 |

0,3947 |

0,4110 |

0,6819 |

|

Пищевкусовая |

0,5237 |

0,5196 |

0,4381 |

0,3743 |

0,5383 |

|

Хлебопекарная |

0,5750 |

0,5734 |

0,3999 |

0,4221 |

0,8889 |

|

Кондитерская |

0,6884 |

0,6879 |

0,2324 |

0,5773 |

- |

|

Макаронная |

0,9223 |

0,9223 |

0,0274 |

0,8947 |

- |

|

Масложировая |

0,2844 |

0,2798 |

0,5307 |

0,1669 |

0,5063 |

|

Ликероводочная |

0,4889 |

0,4841 |

0,5475 |

0,4070 |

0,9844 |

|

Винодельческая |

0,7200 |

0,7200 |

0,2038 |

0,3058 |

- |

|

Пивоваренная |

0,7336 |

0,7060 |

0,2358 |

0,6051 |

0,8132 |

|

Пр-во безалкогольных напитков |

0,5520 |

0,5507 |

0,4013 |

0,4222 |

- |

|

Плодоовощная |

0,5296 |

0,5420 |

0,3488 |

0,2938 |

1,0000 |

|

Мясная |

0,5369 |

0,5352 |

0,4589 |

0,5242 |

0,5981 |

|

Молочная |

0,5992 |

0,5958 |

0,3324 |

0,4499 |

0,9279 |

|

Мукомольно-крупяная |

0,4874 |

0,5989 |

0,5205 |

0,3971 |

0,5708 |

|

Комбикормовая |

0,6286 |

0,6125 |

0,2760 |

0,3080 |

0,9681 |

* Источник: Рассчитано по отчетным данным предприятий пищевой и перерабатывающей промышленности КЧР. – Черкесск, 2008.

По отдельным отраслям он ещё более значителен. Так, по молочной промышленности он составляет 60 %, по кондитерской –

68 %, по комбикормовой – 62 %, по макаронной – 92 %. До начала реформ значительная часть инвестиций поступала из государственного бюджета в соответствии с целевыми федеральными программами. Но в настоящее время таковых нет, как нет их в республиканском и местных бюджетах. Здесь уместно отметить, что бюджет республики вместо инвестора в АПК превратился в источник покрытия растущих затрат. В 2008 г. в сумме средств, выделенных из бюджета на сельское хозяйство, удельный вес дотаций составил 70 %, а капитальных вложений –

всего 14,2 %.

Предприятиям перерабатывающей промышленности приходится рассчитывать только на собственные источники инвестиций: прибыль, амортизацию и заёмные кредиты.

И хотя в среднем уровень рентабельности составляет 16,4 % (убыточны только плодоовощная промышленность), прибыли, остающейся в распоряжении предприятий, явно недостаточно для инвестиций.

Что же касается использования амортизации на инвестиции, то в условиях инфляции она не обеспечивает даже простого воспроизводства. Переоценки стоимости основных фондов опаздывают. Применение же ускоренной амортизации здесь на многих предприятиях просто неприемлемо, так как растет себестоимость. Просматривается обратная тенденция, когда применяются понижающие коэффициенты амортизации. Непомерные кредитные ставки вынуждают предприятия использовать амортизационные отчисления на пополнение оборотных средств. В структуре затрат на производство продукции удельный вес амортизационных отчислений колеблется от 1 до 13 %.

Система взаимонеплатежей, неотработанность хозяйственного механизма между партнерами по производству продукции поставили на грань банкротства более 80 % предприятий пищевой и перерабатывающей промышленности. Выполненные ТО ФСГС РФ по КЧР расчеты (по балансам предприятий) через коэффициенты покрытия показали, что под банкротство попадают 46 предприятий из 88, хотя степень банкротства различна.

В снижении эффективности работы предприятий большую роль играет применяемая сегодня налоговая система.

Кроме того, многие предприятия перерабатывающей промышленности КЧР содержат за счет собственных средств социальную сферу, включая содержание объектов жилищно-коммунального хозяйства.

Остаются сложными взаимоотношения между поставщиками и переработчиками сельскохозяйственного сырья. Завершившаяся приватизация перерабатывающих предприятий не позволила сельскохозяйственным предприятиям получить контрольный пакет акций предприятий, перерабатывающих их сырье, как это предусматривалось постановлением Правительства РФ № 708 1992 года и Указом Президента Российской Федерации от 20.12.94 года.

Монополизм предприятий переработки, наносящий ущерб сельскому хозяйству, явно преувеличен, поскольку не имеет под собой реальной основы. Рост доли переработки в розничной цене связан с затратным механизмом ее формирования, ростом цен и тарифов на приобретаемые ресурсы самими переработчиками. При условии спада производства себестоимость единицы продукции растет за счет постоянных затрат (амортизация, содержание аппарата управления) и налогов, выплачиваемых из себестоимости. Поэтому предприятия перерабатывающей промышленности сами переживают глубокий кризис, как и сельское хозяйство. Выход из него – это только целенаправленная разумная политика корректив и нововведений в АПК в целом, особенно важны совместные усилия сельскохозяйственных предприятий и переработчиков. По одиночке, из кризиса не выйти. Попытки сельскохозяйственных предприятий создать свои перерабатывающие предприятия – не выход из сложившейся ситуации.

Исследования показывают, что при отсутствии государственной поддержки пищевой и перерабатывающей промышленности для выхода из кризиса и наращивания темпов производства продуктов питания необходимо:

– изменить инвестиционную политику, дифференцировано подходить к распределению остаточной прибыли между фондом потребления и фондом накопления; предприятия, имеющие износ фондов более 50 % должны не менее 75-80 % остаточной прибыли направлять в фонд накопления, использовать амортизацию в строгом соответствии с ее назначением, идти на кооперацию с другими перерабатывающими предприятиями в части использования передовых технологий;

– создать на региональном уровне инвестиционный фонд целевого назначения временно свободных средств перерабатывающих предприятий;

– шире идти на создание корпоративных или кооперативных объединений переработчиков и производителей сельскохозяйственного сырья, чтобы ликвидировать противоречия между сельскохозяйственными предприятиями и переработчиками и осуществить перераспределение чистого дохода в пользу поставщиков сырья;

– пересмотреть местные налоги и отчисления во внебюджетные фонды;

– ограничить ввоз и ввести квоты на импортируемые в республику продукты питания и, в первую очередь масло животное, мясные продукты, ликероводочные и безалкогольные напитки.

Неотъемлемой частью технологической цепочки производство-переработка сельскохозяйственной продукции является ее реализация.

До введения рыночной системы реализация сельскохозяйственной продукции, осуществлялась традиционным методом через ранее сложившуюся государственную систему заготовок. С возникновением рыночных экономических отношений порядок сбыта сельскохозяйственной продукции существенно изменился. До хозяйств-товаропроизводителей не доводятся обязательные объемы поставок продукции государству, действуют договорные цены.

Сельским товаропроизводителям всех форм собственности предоставлено право реализовать товарную продукцию, как традиционным заготовителям, так и другим потребителям.

Возрастает тенденция к реализации продукции (особенно мяса и молока и продуктов их переработки) по прямым связям, так как такие связи для товаропроизводителей экономически выгодны, особенно, в части своевременной и более высокой оплаты продукции по сравнению с традиционными заготовителями, которые зачастую проявляют монополизм, диктуют выгодные для себя условия по объемам и качеству принимаемой продукции, устанавливают заниженные цены на сельскохозяйственную продукцию, не соблюдают платежную дисциплину.

Несвоевременность в оплате заготовительными организациями сельским товаропроизводителям реализованной продукции, инфляционные процессы вынуждают последних искать пути сбыта своей продукции за наличный расчет, несмотря на большие транспортные расходы. Примером тому являются хозяйства Малокарачаевского, Зеленчукского и Усть-Джегутинского районов, которые реализуют продукцию животноводства на предприятиях и через магазины города Черкесска.

Ввиду низкой платежеспособности потребителей продукции перерабатывающих отраслей, отсутствия предоплаты за продукцию, взаимной задолженности образуется искусственное скопление продукции переработки на складах.

В целях экономической заинтересованности сельских товаропроизводителей в повышении производства и реализации продовольственной продукции предлагается организовать в городах и районных центрах КЧР торговлю сельскохозяйственной продукцией через собственные магазины, исключив посредников. Об этом свидетельствует опыт работы «ООО «Киево-Жураки АПК». Так, данное хозяйство – «ООО «Киево-Жураки АПК», имея собственные магазины в городах Черкесск, Карачаевск в результате реализации мяса, молока и молочной продукции (сливки, творог, сыворотка), хлебобулочных изделий имеет солидную ежедневную выручку, что позволяет хозяйству регулярно в течение года выдавать заработную плату, осуществлять срочные расчеты по платежам, пополнять оборотные средства. В отличие от большинства хозяйств республики, в которых происходит ликвидация животноводческой отрасли, в «ООО «Киево-Жураки АПК» не только сохранено, но и увеличено поголовье крупного рогатого скота и свиней.

Вместе с тем, в трудном положении с реализацией сельскохозяйственной продукции оказались крестьянские (фермерские) хозяйства. Так, в 2008 году от общего объёма производства зерна фермерские хозяйства реализовали на элеватор только 12 %. Это объясняется тем, что перерабатывающие предприятия, используя своё положение монополиста, диктуют цены, невыгодные для производителя. Кроме того, вопросы определения качества зерна также находятся в руках предприятий, которые занижают качественные показатели и платят по минимуму.

Рынок сбыта зерна не сложился. Фермеры остаются один на один с проблемой сбыта зерна. При заключении договоров контрактации отдается предпочтение товариществам, акционерным обществам. Фермеры не выдерживают конкуренции. Вина ложится на местные власти, которые рассматривают их как пасынков, создавая отрицательное мнение, оказывают давление на руководителей элеваторов. Нереализованное зерно, особенно в урожайные годы хранится у фермеров в неприспособленных помещениях, что вызывает порчу продукции и сверхнормативные потери.

Решение проблемы с реализацией зерна в КЧР, его доработки видится в следующем.

Во-первых, целесообразно ввести оценку объемов принятого зерна в стоимостном выражении, вместо показателя «объем принятого зерна»: упразднить сложившуюся систему закупок зерна и перейти на куплю-продажу по ценам, сложившимся на рынке.

Во-вторых, это включение фермерских хозяйств в акционерные общества открытого типа хлебоприемных предприятий, которые приобретают зерно для обработки и дальнейшей реализации.

Это позволит обеспечить:

– устойчивые производственные и экономические связи хлебоприемных предприятий с хозяйствами-поставщиками;

– участие хозяйств-поставщиков, которые являются владельцами акций и совладельцами основных фондов, в управлении ХПП;

– предоставление возможности использования рабочих хозяйств поставщиков на хлебоприёмных пунктах в условиях сезонности полевых работ;

– обеспечение снижения себестоимости по обработке и хранению зерна.

Следующее направление решения проблемы по реализации зерна – это приобретение собственных элеваторов. В республике уже имеются элеваторы вместимостью от 1000 до 1200 т. Это единственный на рынке комплекс с оборудованием, соответствующий лучшим образцам зарубежной техники. Здесь производится прием непосредственно от комбайна, взвешивание, очистка, сушка и хранение зерна в специализированных вентилируемых емкостях (хранилищах).

Реализация же такой продукции, как мясо и молоко осуществляется фермерскими хозяйствами по следующим каналам: госзаказ, свободная продажа, по договорам с магазинами, на рынке, по бартерным сделкам.

Значительную роль в организации сбыта продукции фермерских хозяйств, в частности, мяса и молока должна сыграть потребительская кооперация. Это многоотраслевая система деятельности, одной из которых является закупка, как у населения, так и у фермеров сельхозпродуктов и сырья, снабжение ими городов и поселков и отгрузка сырья перерабатывающим предприятиям.

Взаимоотношения фермеров с потребкооперацией рекомендуется регулировать посредством договоров о совместной экономической деятельности. Экономическим рычагом, регулирующим взаимоотношения фермеров с потребкооперацией является система договорных отношений, на основании которых фермеры берут на себя обязательства по поставке продукции определённого качества и количества. По договору фермеры становятся равноправными партнёрами потребкооперациии: они как остальные пайщики имеют право на долю прибыли. Это увязывает экономические интересы сторон.

Повышению экономической эффективности производства сельскохозяйственной продукции будет способствовать реализация непосредственно из хозяйств готовой продукции, а не сырья, т.е. (первоначальная) переработка, хранение должны осуществляться на месте.

Развитие взаимоотношений сельскохозяйственных товаропроизводителей с перерабатывающими предприятиями осуществляется в трех формах: первая форма – кооперирование между сельскохозяйственными предприятиями и переработкой на основе хозяйственных договоров (контрактов); вторая форма – объединение хозяйствами своих материальных и финансовых ресурсов для создания совместных предприятий по хранению и реализации сельскохозяйственной продукции; третья форма – интеграция производства и переработки продукции с товариществами, акционерными обществами. При этом важно сохранить специализированные зоны производства различных видов продукции, которые сложились в течение многих лет в силу природных условий, т.е. рациональную организацию сырьевых зон вблизи перерабатывающих предприятий.

Экономическая эффективность функционирования фермерских хозяйств находится в зависимости и от уровня организации маркетинга.

Для эффективного функционирования регионального агропромышленного производства в КЧР необходимо комплексное развитие производительных сил и производственных отношений, включающих материально-техническую базу, рыночную инфраструктуру, квалифицированные кадры, научное обеспечение и действенный экономический механизм. Экономические отношения в условиях перехода к рынку, в отличие от ранее преобладающей планово-административной системы, оказывают более ощутимое воздействие на все сферы деятельности сельскохозяйственных предприятий. Новая система экономических отношений будет более эффективна в том случае, если создать финансово-экономические условия, при которых любому предприятию – сельхозпроизводителю, переработчику, торговле будет выгодно увеличивать производство сельскохозяйственной продукции, повышать производительность труда, обновлять основные фонды, осваивать прогрессивную технологию. Это должно достигаться на основе системного подхода к деятельности сельхозпредприятий различных форм хозяйствования, предприятиям переработки и реализации продукции, сочетания государственных методов и таких экономических рычагов повышения эффективности производства (ценовая, кредитная, налоговая политика), с рыночными механизмами саморегулирования экономики.

Для объективной оценки финансового состояния предлагаем использовать показатель рейтинга предприятия, обобщающий в синтезированном виде основные стороны финансово-экономической деятельности предприятия.

При разработке методики анализа рейтинговой оценки, основы которой заложены в исследовании, выполненном на кафедре анализа хозяйственной деятельности Финансовой академии при Правительстве РФ, следует, с нашей точки зрения, решить сложный комплекс вопросов.

1. Обосновать систему финансовых и экономических показателей, в совокупности характеризующих состояние финансовой деятельности предприятия и взаимосвязь между отдельными показателями.

2. Обосновать информационную базу и методику расчета отдельных показателей и дать оценку степени погрешности при исчислении показателей, рассчитанных на основе указанной информации.

3. Определить значимость «веса» отдельных показателей с точки зрения их важности, «вес» не носит универсального характера, он зависит от специфики отрасли, структуры фондов, оборачиваемости оборотных средств, длительности производственного цикла выпускаемых изделий и т.д. Целесообразно, чтобы «вес» определялся в отраслевых методиках экспертным путем с использованием метода Дельфи.

4. Определить минимальные и максимальные значения по основным показателям (т. е. интервалы, в которых варьируют значения).

5. Классифицировать предприятия на основе рейтинговой оценки финансового состояния (успешно работающие, средние, неудовлетворительно работающие).

Не имея возможности рассмотреть в рамках настоящего диссертационного исследования все указанные вопросы, остановимся лишь на одном из них, наиболее тесно связанном с общей логикой настоящего исследования – определения типов интеграционных процессов.

Рассмотрим в качестве основы исследования «ООО «Киево-Жураки АПК» – на наш взгляд, типичное самостоятельное предприятие, входящее в многопрофильный холдинг ООО фирма «Меркурий».

ООО фирма «Меркурий» была основана в 1987 году как один из первых кооперативов в Карачаево-Черкессии. За это время фирма прошла путь от небольшого кафе до крупного многопрофильного холдинга компаний. В процессе становления компания работала в различных секторах экономики, кондитерское, мебельное производство, минеральная вода и водочное производство, сельскохозяйственное производство, мясо-переработка. Во всех этих проектах бизнес компании всегда был успешен. В 2001 году фирма представляла собой корпорацию с несколькими направлениями деятельности, основными из которых были производство минеральной воды и водки. В этих секторах компания занимает лидирующие позиции на Российском рынке. Уровень развития этих двух направлений к 2001 году позволил рассматривать их как самостоятельные виды деятельности для дальнейшего роста.

Таким образом, руководством компании было принято решение диверсифицировать бизнес. Создание отдельных компаний, работающих по своей специализации как самостоятельные подразделения, дало гибкость, скорость в управлении бизнесом и принятии решений.

В результате разделения, в октябре 2002 года была зарегистрирована ООО фирма «Меркурий-2», которое сегодня имеет в своем активе успешно функционирующие производства и развивает ряд новых инвестиционных направлений:

Автомобильная компания «ДерВейс»;

Ликёроводочное производство «Меркурий-2»;

Мясоперерабатывающий комбинат «Меркурий-3».

Развитие мясоперерабатывающего комплекса ООО фирмы «Меркурий-2» привело к необходимости образования сельскохозяйственного предприятия ООО «Киево-Жураки АПК» по выращиванию свиней.

Юридически ООО «Киево-Жураки АПК» было выделено в 2004 г.

За пять лет существования данного комплекса была произведена реконструкция существующих, зданий свинокомплекса; введены в строй одиннадцать новых корпусов, система водоснабжения, зернохранилище, кормоцех; проведена селекционная работа, для обеспечения эффективности будущего производства. На сегодняшний день ООО «Киево-Жураки АПК» – представляет собой свиноводческое хозяйство полного цикла по производству товарной свинины с 8-тысячным поголовьем единовременного содержания, что позволяет получать до 1200 т товарной свинины в год. Основным видом деятельности является производство и реализация свинины в живом весе. Объемы реализации в месяц составляют около 1000 голов свиней (около 110 000 кг). Численность персонала составляет 45 человек. Производственный цикл составляет 6 месяцев. Предприятие имеет трехлетний опыт работы на рынке, имеет свою нишу на рынке свинины. Налажены связи с поставщиками сырья (со многими поставщиками фирма работает с отгрузкой в кредит, с частичной предоплатой, авансом), география поставщиков сырья разнообразна. Основным сырьем являются корма, занимающие до 70 % в структуре затрат фирмы. Фирма имеет стабильный сбыт –

покупателем продукции является фирма ООО «Меркурий-3» – единственное предприятие в Карачаево-Черкессии, покупающее свинину в живом весе.

Сегодня ОАО «Киево-Жураки АПК» завершило строительство крупнейшего на Юге России свинокомплекса на 60 тыс. т мяса на территории Прохладненского района Кабардино-Балкарской Республики.

На рис. 3.2 представлена организационная структура фирмы ООО «Киево-Жураки АПК». Структура разработана и внедрена на основе зарубежного опыта, с учетом Российских особенностей. Теперь вкратце приведем основные функции отделов. Управляющий назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом президента фирмы.

Управляющий выполняет следующие функции:

– Организует техническую подготовку производства или других видов основной деятельности.

– Осуществляет руководство текущим и перспективным планированием технического развития предприятия, его производственной базы.

– Участвует в разработке мероприятий по повышению эффективности работ и более эффективному использованию производственных мощностей.

Таблица 3.11

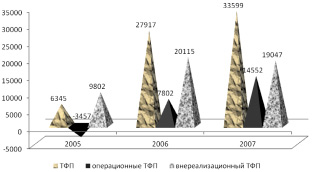

Экономические результаты деятельности фирмы ООО «Киево-Жураки АПК»

за 2005-2007гт. тыс. руб.*

|

Показатель |

Сумма, тыс. руб. |

Темп роста, % |

Абсолютное отклонение, тыс. руб. |

||||||

|

2005 г. |

2006 г. |

2007 г. |

2006/2005 |

2007/2006 |

2007/2005 |

2006-2005 |

2007-2006 |

2007-2005 |

|

|

Выручка от реализации товаров, Работ, услуг |

26082 |

50862 |

131 348 |

195 |

258 |

504 |

+24 780 |

+80 486 |

+105266 |

|

Себестоимость проданных товаров, работ, услуг |

20 198 |

36147 |

96337 |

179 |

267 |

477 |

+15949 |

+60 190 |

+76 139 |

|

Валовая прибыль |

5884 |

14715 |

35011 |

250 |

238 |

595 |

+8831 |

+20 296 |

+29 127 |

|

Коммерческие расходы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Управленческие расходы |

24 |

20 |

83 |

+24 |

-4 |

+20 |

|||

|

Прибыль от продаж |

5884 |

14691 |

34991 |

250 |

238 |

595 |

+8807 |

+20 300 |

+29 107 |

|

Прочие доходы |

-» |

- |

848 |

- |

- |

- |

- |

+848 |

+848 |

|

Прочие расходы |

- |

- |

70 |

- |

- |

- |

- |

+70 |

+70 |

|

Внереализационные доходы |

|||||||||

|

Внереализационные расходы |

48 |

5298 |

9656 |

11038 |

182 |

20117 |

+5250 |

+4358 |

+9608 |

|

Прибыль до налогообложения |

5836 |

9393 |

26 113 |

161 |

278 |

447 |

+3 557 |

+16720 |

+20 277 |

|

Чистая прибыль |

5 836 |

9393 |

26 113 |

161 |

278 |

447 |

+3 557 |

+ 16720 |

+20 277 |

*Составлена по отчетным данным ООО «Киево-Жураки АПК».

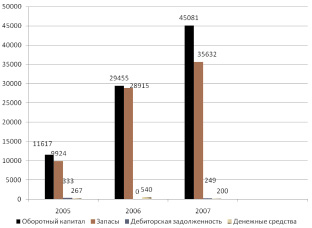

Таблица 3.12

Динамика оборотных активов ООО «Киево-Жураки АПК»

|

Показатель, тыс. руб. |

Показатель, тыс. руб. |

Темп роста, % |

Абсолютное отклонение, тыс. руб. |

||||||

|

2005 г. |

2006 г. |

2007 г. |

2006/2005 |

2007/2006 |

2007/2005 |

2006-2005 |

2007-2006 |

2007-2005 |

|

|

Запасы: |

9924 |

28915 |

35632 |

291 |

98 |

359 |

+ 18 991 |

+ 6717 |

+ 25 708 |

|

Сырье, материалы |

215 |

2114 |

16585 |

983 |

785 |

7714 |

+ 1 899 |

+ 14471 |

+16370 |

|

Животные на выращивании и откорме |

9709 |

20 115 |

19047 |

207 |

95 |

196 |

+10406 |

-1 068 |

+9338 |

|

Затраты в незавершенном производстве |

0 |

6686 |

0 |

0 |

0 |

0 |

+6686 |

-6686 |

0 |

|

НДС по приобретенным ценностям |

93 |

0 |

0 |

0 |

0 |

0 |

-93 |

0 |

-93 |

|

Дебиторская задолженность |

1333 |

0 |

9249 |

0 |

0 |

694 |

-1 333 |

+9 249 |

+ 7916 |

|

Покупатели и заказчики |

1333 |

0 |

5236 |

0 |

0 |

393 |

-1 333 |

+5236 |

+3903 |

|

Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Денежные средства |

267 |

540 |

200 |

202 |

37 |

75 |

+ 273 |

-340 |

-67 |

|

Итого |

11 617 |

29455 |

45081 |

100 |

100 |

100 |

+ 17 838 |

+ 15 626 |

+33 464 |

Управляющий несет ответственность за:

– результаты и эффективность производственной деятельности организации;

– принятие мер по пресечению выявленных нарушений правил техники безопасности, противопожарным и другим правилам, создающим угрозу деятельности предприятия, его работникам.

Рассмотрим производственно-финансово-хозяйственную деятельность фирмы ООО «Киево-Жураки АПК».

Структура и состав оборотных активов различается по отраслям, регионам, отраслям, даже предприятиям в рамках одной отрасли и региона. Тем не менее, структура в самом общем виде характеризует политику управления оборотным капиталом на предприятии. Ниже представлена таблица, характеризующая состав краткосрочных активов фирмы ООО «Киево-Жураки АПК» и их динамику. Табл. 3.12 представляет собой раздел II активов баланса предприятия. В ней представлены краткосрочные активы или оборотные активы фирмы ООО «Киево-Жураки АПК» и их динамика за 2005-2007 гг.

Как уже отмечалось фирма ООО «Киево-Жураки АПК» образовалась совсем недавно – в 2004 году. Начиная с 2005 года, наблюдается последовательный рост оборотных активов: с 11 617 тыс. в 2005 г. до 45 081 тыс. руб. в 2007 году. Увеличение характерно для основных статей внеоборотных активов. Изменение количественных составляющих в стоимости запасов и стоимости животных на доращивании и откорме связано с проведением реконструкции фермы, увеличением производственных мощностей и численности поголовья.

Общий прирост запасов за два года составили 33 464 тыс. руб. Это связано с увеличением запасов на 25 708 тыс. руб., животных на выращивании и откорме на 9338 тыс. руб. Обе статьи запасов увеличились также из-за роста цен на свинину и зерно.

Анализ финансовых коэффициентов включает два типа сравнений, во-первых, аналитик может сравнить настоящий (текущий) коэффициент с прошлыми и ожидаемыми в будущем коэффициентами этой же компании. Текущий коэффициент ликвидности (отношение величины оборотного капитала к величине краткосрочной задолженности) может сравниваться с аналогичным коэффициентом на конец прошлого года. Когда финансовые коэффициенты образуют динамические ряды, аналитик может изучить структурные изменения и определить, произошло улучшение или ухудшение финансового состояния и деятельности предприятия за определенный период времени. Финансовые коэффициенты могут рассчитываться также для составления прогнозных отчетов, и на их основе может быть проведено сравнение с прошлыми и настоящими коэффициентами.

Второй метод сравнения включает сравнение коэффициентов изучаемого предприятия с коэффициентами аналогичных предприятий и с отраслевыми средними за тот же период времени. Такое сравнение дает представление об относительном финансовом состоянии и деятельности предприятия. Финансовые коэффициенты для различных отраслей печатаются во многих странах в специальных изданиях, таких как бюллетени Федеральной комиссии по торговле, Комиссии по ценным бумагам, а также различных кредитных агентств и торговых ассоциаций.

Аналитик должен избегать каких-либо общих критериев оценки. Анализ должен проводиться в соответствии с типом бизнеса и типом самой компании.

Например, критерий, обуславливающий то, что у всех предприятий текущий коэффициент ликвидности должен составлять, по меньшей мере, 2:1, не соответствует действительности. Настоящим критерием ликвидности является способность предприятия вовремя расплатиться с долгами. Многие платежеспособные предприятия могут это делать, несмотря на то, что текущие коэффициенты ликвидности у них значительно ниже, чем 2:1.