Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО ДОГОВОРАМ ПОЖИЗНЕННОЙ РЕНТЫ И СОДЕРЖАНИЯ

Перепеловский А В, Черненко А Ф,

1.2. Понятие экономического эффекта и особенности методов его определения применительно к ДПР (ДПС)

Оценка любых показателей должна быть основана на точном понимании того, какую информацию должны давать эти показатели об изучаемых явлениях. В свою очередь, данная информация должна непосредственно следовать из понятия о самом объекте исследования. Рассмотрим определения понятий эффекта и эффективности, приведенные в экономической литературе.

Под эффектом в широком смысле понимается результат того или иного конкретного процесса, полное или частичное достижение тем или иным субъектом определенных технических, экономических или социальных целей [88].

Понятие экономического эффекта в узком смысле в словарях трактуется по-разному.

Согласно первому подходу под экономическим эффектом понимается разница между результатами экономической деятельности (например, продуктом в стоимостном выражении) и затратами, произведенными для их получения (аналогичное определение экономического эффекта приведено в [9; 51; 84; 88; 145-148])

Э1 = Р – З, (1.1)

|

где Э1 – |

экономический эффект согласно первому подходу; |

|

Р – |

результат экономической деятельности; |

|

З – |

затраты по осуществлению экономической деятельности. |

Если результаты экономической деятельности превышают затраты, то экономический эффект положителен (например, прибыль), в противоположном случае – отрицателен (например, убыток).

При анализе исполнения ДПР (ДПС) необходимо соизмерение сумм соответствующих результата и затрат, то есть определение экономического эффекта согласно рассматриваемому первому подходу.

Для плательщика ренты результатом будет рыночная стоимость полученного по договору ренты имущества, а затратами – общая сумма рентных платежей (содержания), а также иных расходов, связанных с заключением и исполнением договора ренты (например, государственная пошлина). Исполнение ДПР (ДПС) имеет долгосрочный характер. При этом результат заключения договора для плательщика ренты является единовременным, а затраты по исполнению договора являются периодическими и имеют место в течение всего срока исполнения договора. Поэтому эффект от исполнения ДПР (ДПС) должен определяться за весь период от заключения до прекращения договора.

Получатель ренты получает доход в виде суммы платы за переданное имущество, сумм рентных платежей (содержания), суммы снижения расходов на жилищно-эксплуатационные расходы и налога на имущество физических лиц. С другой стороны получатель ренты несет расходы в виде рыночной стоимости переданного имущества и НДФЛ от суммы рентных платежей. «По определению» ДПР (ДПС) длится до окончания жизни получателя ренты, следовательно, по окончании исполнения договора ретроспективный анализ эффекта от его исполнения получателем ренты проводиться не будет. Получателем ренты экономический эффект от исполнения ДПР (ДПС) может быть определен:

1) на будущее, исходя из ожидаемого срока собственной жизни;

2) за прошлый период от заключения договора до текущего момента времени.

Согласно второму подходу, под экономическим эффектом понимается разница между исходной и достигнутой «абсолютной» экономической эффективностью рассматриваемой экономической системы при ее изменении или изменении условий ее функционирования [51; 88; 145; 148])

Э2 = Эф-ть1 – Эф-ть0, (1.2)

где Э2 – экономический эффект согласно второму подходу; Эф-ть1 и Эф-ть0 – «абсолютная» экономическая эффективность, соответственно, после и до изменения экономической системы или условий ее функционирования. Под «абсолютной» экономической эффективностью понимается отношение результата к затратам.

Для оценки экономического эффекта, получаемого плательщиком ренты, такой подход не применим. Это связано с тем, что ДПР (ДПС) имеет долгосрочный характер, причем ежемесячно имеют место расходы на уплату ренты (обеспечение содержания), а результат имеет место лишь в том периоде, когда имущество перейдет в фактическое пользование. Поэтому экономический эффект от исполнения ДПР (ДПС) имеет смысл определять не в динамике по месяцам, а за весь период исполнения договора в целом. Аналогично, получатель ренты несет основную часть своих расходов в момент заключения ДПР (ДПС), а доходы получает систематически. Поэтому, как и для плательщика ренты, для получателя не представляет интерес оценка экономического эффекта согласно второму подходу.

Когда результатом экономической деятельности являются не только экономические, но и более широкие социально-экономические последствия, правильнее говорить о социально-экономическом эффекте [88]. ДПР (ДПС) является исключительно возмездным договором, но, вместе с тем, имеет и социальное значение. Как правило, лица, передающие имущество под выплату ренты, нуждаются в материальной помощи, уходе за ними. С другой стороны, физические лица – плательщики ренты, зачастую, нуждаются в жилье, которое и получают под выплату ренты. Поэтому исполнение ДПР (ДПС) имеет социальное значение для получателя ренты и, как правило, для ее плательщика. Автору представляется, что оценка социального эффекта от исполнения ДПР (ДПС) выходит за рамки данного исследования, и может быть предметом значимой работы по социологическим специальностям.

В экономических расчетах наиболее распространены три показателя экономического эффекта [51; 100]:

1) годовой – это разность между годовым продуктом и годовыми затратами;

2) интегральный – это сумма годовых эффектов или разность между суммарным результатом и суммарными затратами за расчетный период;

3) среднегодовой – средняя величина из годовых эффектов за расчетный период.

ДПР (ДПС) является долгосрочным договором, заключаемым на неопределенное количество лет. Причем итоговая величина эффекта для каждой из сторон зависит от продолжительности исполнения договора – чем больше период от заключения до прекращения договора, тем он выгоднее для получателя ренты и невыгоднее для ее плательщика. Поэтому основным показателем эффекта от исполнения ДПР (ДПС) является интегральный экономический эффект как сумма годовых эффектов за весь срок исполнения договора.

Особенностью методов оценки денежных потоков за длительный период является необходимость учета неравноценности денег, относящихся к разным моментам времени (принцип изменения ценности денег во времени) [4-6; 8; 10-12; 18; 36-42; 47-50; 57; 61; 63; 80-83; 85; 89; 97-104; 107; 123; 136; 138]. Неравноценность одинаковых в абсолютной величине разновременных сумм связана, прежде всего, с тем, что имеющиеся в настоящий момент деньги могут быть инвестированы и принести к будущему моменту времени доход. Значит, будущие поступления менее ценны, чем более близкие по времени при равных их суммах. Отсюда вытекает неправомерность суммирования денежных потоков, относящихся к разным моментам времени. Следовательно, при нахождении общего суммарного экономического эффекта за длительный период, необходимо привести частные суммируемые экономические эффекты к одному моменту времени. Обычно таким моментом является начало реализации рассматриваемого долгосрочного проекта. Для приведения будущих денежных потоков к настоящему моменту времени применяется прием дисконтирования. Дисконтирование денежных потоков осуществляется путем умножения их сумм на множитель дисконтирования (v)

(1.3)

(1.3)

|

где v – |

множитель дисконтирования; |

|

i – |

процентная ставка, отражающая норму доходности капитала; |

|

n – |

номер года расчетного периода. |

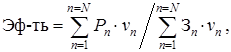

Таким образом, для оценки интегрального экономического эффекта следует суммировать дисконтированные величины соответствующих экономических эффектов, которые получены (или ожидаются к получению) за отдельные годы

(1.4)

(1.4)

|

где Э – |

общая величина экономического эффекта за весь расчетный период; |

|

n – |

номер года расчетного периода; |

|

|

экономический эффект за n-й год, определяемый вычитанием из суммы экономического результата величины затрат на его получение; |

|

|

дисконтный множитель за n-й год; |

|

|

дисконтированная величина экономического эффекта за n-й год. |

Величина эффекта, полученная по формуле (1.4), называется чистым дисконтированным доходом [5-7; 12; 13; 18; 21-31; 36; 38-40; 46-49; 52; 61; 79-81; 85; 87; 98; 99; 106; 107; 117-144]. Это один из самых распространенных показателей, применяемых для оценки эффекта от инвестиций. Следовательно, для оценки эффекта от исполнения ДПР (ДПС) будет применяться общеизвестный показатель инвестиционного анализа, но учитывающий особенности ДПР (ДПС), в частности, особенности условий каждого конкретного ДПР (ДПС).

Большое значение при принятии решения о заключении договора ренты имеет прогнозная оценка экономического эффекта от его исполнения. Как было отмечено, срок исполнения этого договора во многом определяет общую величину конечного экономического эффекта для каждой из сторон, но заранее он не известен. Поэтому при определении экономического эффекта прогнозный срок исполнения ДПР (ДПС) будет определяться на основе статистических данных о смертности населения.

Наряду с интегральным экономическим эффектом применяются показатели годового и среднегодового экономического эффекта.

Для плательщика ренты эти показатели не представляют практического интереса, так как экономический результат (передача имущества плательщику ренты) будет получен в одном году, а затраты по исполнению договора будут иметь место ежегодно в течение длительного времени. Следовательно, величина годового экономического эффекта будет положительна лишь в одном году, при том что затраты, необходимые для получения этого эффекта, будут иметь место также в другие годы. Среднегодовая величина экономического эффекта не будет отражать реальный годовой доход в связи с тем, что усреднение будет производиться по весьма разным величинам – значительному положительному эффекту в одном году и по отрицательным величинам в другие годы. Аналогично, для получателя ренты расчет годового или среднегодового экономического эффекта не представляет интереса, поскольку основная часть его расходов будет произведена только в первом году исполнения договора ренты, а значит, не будет учтена при расчете экономического эффекта за последние годы.

При использовании показателя экономического эффекта необходимо учитывать, что это – абсолютный показатель, который не сопоставим для различных альтернативных направлений вложения средств с не одинаковыми суммами затрат. Поэтому применяется относительный показатель – экономическая эффективность.

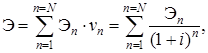

В общем случае эффективность – это относительный эффект, определяемый как отношение эффекта, результата к затратам, расходам, обусловившим, обеспечившим его получение [9; 84; 88; 146]. Следовательно, для плательщика ренты эффективность исполнения ДПР (ДПС) определяется по формуле

(1.5)

(1.5)

где  и

и  –

–

сумма дисконтированных величин соответственно экономического результата и затрат в связи с исполнением ДПР (ДПС). Под экономическим результатом от исполнения ДПР (ДПС) следует понимать рыночную стоимость имущества, полученного по договору ренты, а под затратами – общую сумма рентных платежей (содержания) и сумму платы за полученное по договору ренты имущество (если оно передается за плату).

Для получателя ренты данный показатель рассчитать невозможно, поскольку величина его затрат по исполнению ДПР (ДПС) равна нулю.

Наряду с общим подходом к понятию экономической эффективности существуют частные подходы, согласно которым под экономической эффективностью понимается [51; 88]:

1) способность системы в процессе ее функционирования производить экономический эффект. По нашему мнению, данный подход не определяет метод численной оценки эффективности, отличающийся от метода оценки экономического эффекта;

2) ситуация, когда невозможно изменить распределение ресурсов так, что один из субъектов экономики улучшил свое положение, а другой не ухудшил (эффективность по Парето). При исполнении ДПР (ДПС) в любом случае увеличение эффекта для одной из сторон договора невозможно без уменьшения эффекта для другой стороны договора. Однако, данный подход, как и предыдущий, не определяет метод численной оценки эффективности;

3) способность системы производить больший экономический эффект, чем в других условиях. То есть эффективность оценивается как экономический эффект по формуле (1.2);

4) количественно определенная характеристика способности системы в процессе ее функционирования производить экономический эффект и способности системы производить больший экономический эффект, чем в других условиях, дающая возможность:

– сопоставления эффективности одной системы в разных условиях. Однако не ясно, что все же понимается под эффективностью;

– сравнения эффективности разных систем между собой. В данном случае также неясно – что понимается под эффективностью;

– определения так называемой «абсолютной эффективности». Следует подчеркнуть, что в отличие от экономического эффекта экономическая эффективность в этом значении – не абсолютная (эффект за определенный период), а относительная величина, наиболее распространенный способ ее определения заключается в делении величины эффекта на величину затрат (эффект на единицу затрат). Данный подход применительно к ДПР (ДПС) проиллюстрирован формулой (1.5);

5) наряду с общей эффективностью функционирования системы (предыдущие пункты перечисления) рассматривается частная эффективность ее отдельных частей и факторов, воздействующих на нее (например, производительность труда, фондоотдача). Отметим, что частные показатели эффективности применимы на практике лишь в том случае, если с величиной фактора, влияющего на эффект соотносится не вся величина эффекта, а только та, которая получена за счет действия данного фактора. На-пример, при расчете фондоотдачи стоимость основных средств должна соотноситься не с общим объемом продукции, а с его частью, полученной за счет основных средств (без учета других факторов производства). Данный подход к определению частной экономической эффективности подробно изложен в работах [20; 108].

В соответствии с ДПР (ДПС), одна сторона передает другой стороне имущество под выплату ренты в денежной или иной форме. Обычно на практике таким имуществом является недвижимость (квартира, дом, земельный участок). Поэтому исполнение ДПР (ДПС) для плательщика ренты является формой капитальных вложений (инвестирования) в основные средства. В связи с этим следует рассмотреть понятие эффективности капитальных вложений (инвестиционных проектов).

Общим показателем эффективности капитальных вложений является общая экономическая эффективность как отношение полученного эффекта к капиталовложениям, вызвавшим этот эффект [9; 84; 88; 145]. При оценке эффективности исполнения ДПР (ДПС) следует учитывать, что суммой полученного эффекта будет рыночная стоимость имущества, полученного по договору ренты, а суммой капиталовложений – величина рентных платежей (содержания) и других расходов по ДПР (ДПС) за весь срок исполнения договора. Таким образом, эффективность капитальных вложений связанных с исполнением ДПР (ДПС) определится по формуле (1.5). Кроме того, для оценки эффективности инвестиций используются такие показатели, как чистый дисконтированный доход, внутренняя норма доходности, срок окупаемости и другие [5-7; 12; 13; 18; 21-31; 36; 38-40; 46-49; 52; 61; 79-81; 85; 87; 88; 99; 101; 103; 104; 106; 117-144]. Чистый дисконтированный доход в общем случае определится по формуле (1.4) или (1.6)

(1.6)

(1.6)

где  и

и  –

–

суммарные дисконтированные величины соответственно экономического результата и затрат от капитальных вложений.

Капитальные вложения эффективны, если величина чистого дисконтированного дохода положительна, то есть дисконтированная величина экономического результата больше дисконтированной величины затрат.

Отметим, что уровень процентной ставки (i), используемой для дисконтирования выбирается экспертным путем в зависимости от того, как сильно фактор времени влияет на ценность денежных средств. Чем выше установленная аналитиком ставка, тем больше будет влияние фактора времени на величину экономического эффекта. Выбор уровня процентной ставки для дисконтирования, как правило, не является однозначным и зависит от ряда факторов. Обычно ориентируются на уровень процента по депозитам, доходность ценных бумаг. То есть ставка должна отражать минимальную норму доходности, приемлемую для инвестора [104]. Важным моментом при установлении ставки является учет риска, который проявляется в возможном сокращении отдачи от вложенного капитала по сравнению с ожидаемой величиной. Для учета такого риска вводят рисковую надбавку к величине процентной ставки [38; 104 и др.].

Другим важным показателем эффективности капитальных вложений является внутренняя норма доходности – это такая расчетная ставка дисконтирования (i), при которой дисконтированная сумма экономического результата будет равна дисконтированной сумме соответствующих затрат на капиталовложения. Чем выше внутренняя норма доходности, тем выше эффективность инвестиций. Внутренняя норма доходности определяется путем решения относительно процентной ставки i следующего уравнения

(1.7)

(1.7)

Данное уравнение может быть решено, например, методом подбора значения ставки до выполнения условия равенства нулю величины чистого дисконтированного дохода или другими методами (метод Ньютона-Рафсона, метод секущей, численные процедуры) [104].

В отличие от чистого дисконтированного дохода, внутренняя норма доходности является относительной величиной, а значит, может использоваться для сравнения различных по масштабам вариантов капиталовложений.

Для оценки эффективности исполнения ДПР (ДПС) применимы показатели оценки эффективности капитальных вложений: чистый дисконтированный доход и внутренняя норма доходности. Однако конкретный порядок применения этих показателей с учетом особенностей капитальных вложений посредством исполнения ДПР (ДПС) в информационных источниках не рассмотрен.

Таким образом, за основу оценки эффекта и эффективности исполнения ДПР (ДПС) могут быть приняты современные базовые понятия и методы. Однако они должны быть адаптированы к конкретным условиям исполнения ДПР (ДПС), а именно учитывать:

1) неопределенность срока исполнения ДПР (ДПС), то есть риск того, что фактический срок исполнения ДПР (ДПС) окажется больше или меньше, чем предполагалось при заключении договора ренты. Как было отмечено, от длительности срока исполнения ДПР (ДПС) существенно зависит величина экономического эффекта, как для плательщика, так и для получателя ренты;

2) необходимость получения экономического эффекта не одной, а сразу двумя сторонами договора ренты. Причем повышение эффекта для одной стороны неминуемо ведет к его снижению для другой;

3) необходимость учета того, что расходы плательщика ренты распределены по всему сроку исполнения ДПР (ДПС), а доходы в виде рыночной стоимости полученного имущества будут иметь единовременный характер;

4) необходимость учета разнообразных доходов и расходов, специфичных для ДПР (ДПС).