Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО ДОГОВОРАМ ПОЖИЗНЕННОЙ РЕНТЫ И СОДЕРЖАНИЯ

Перепеловский А В, Черненко А Ф,

1.3. Место пожизненной ренты в классификации финансовых рент и существующие подходы к оценке ее параметров

В настоящее время финансовой математикой выработаны методы оценки параметров рент.

Рентой (или финансовой рентой) называется поток платежей, все члены которого – положительные величины, а временные интервалы между платежами одинаковы [104].

Рента описывается следующими параметрами [104]:

1) член ренты – размер отдельного платежа;

2) период ренты – временной интервал между двумя последовательными платежами;

3) срок ренты – время от начала первого периода ренты до конца последнего;

4) процентная ставка, которая будет использоваться для учета изменения ценности рентных платежей во времени.

При характеристике некоторых видов рент необходимы дополнительные условия и параметры. Например, число платежей в году, способ и частота начисления процентов, параметры, характеризующие закономерность изменения размеров члена ренты во времени [104].

Виды ренты [6; 11; 36; 40; 47; 49; 50; 57; 83; 89; 97; 100; 102; 104] и место в данной классификации пожизненной ренты (содержания) представлены в табл. 1.4.

Таблица 1.4

Классификация видов ренты и место в ней пожизненной ренты (выделены те виды ренты, к которым относится пожизненная рента)

|

Классификационный признак |

Виды ренты |

Место пожизненной ренты (содержания) в классификации |

|

Количество выплат членов ренты в течение года |

1) дискретные: – годовые – выплата один раз в году; – квартальные, месячные; 2) непрерывные (платежи производятся так часто, что процесс выплаты ренты можно рассматривать как непрерывный) |

Пожизненная рента (содержание), как правило, относится к дискретной, а именно месячной, ренте, поскольку рента выплачивается по окончании каждого календарного месяца (статья 598 ГК). Однако договором ренты может быть предусмотрена иная периодичность ее уплаты |

|

Количество раз начислений процентов в году |

1) с ежегодным начислением процентов; 2) с начислением процентов m раз в году; 3) с непрерывным начислением процентов |

Проценты начисляются для учета изменения ценности рентных платежей во времени. Периодичность начисления процентов может быть любой – от ежегодного до непрерывного начисления процентов |

|

Величина члена ренты |

1) постоянные – с одинаковыми размерами члена ренты; 2) переменные – с не одинаковыми размерами члена ренты, которые, в свою очередь, делятся в зависимости от закономерности изменения размера члена ренты: согласно арифметической или геометрической прогрессии или несистематично |

Пожизненная рента (пожизненное содержание) относится к переменной ренте, так как согласно статьям 597 и 602 ГК ее размер подлежит индексации в соответствии с уровнем инфляции. Поскольку уровень инфляции не имеет определенной закономерности своего изменения, можно считать, что размер ренты (содержания) изменяется не систематично

|

Окончание табл. 1.4

|

Классификационный признак |

Виды ренты |

Место пожизненной ренты (содержания) в классификации |

|

Вероятность выплат ренты |

1) верные – подлежат обязательной уплате, количество выплат заранее известно; 2) условные – выплата ренты ставится в зависимость от некоторого случайного события, число выплат заранее не известно |

Пожизненная рента (содержание) относится к условной ренте, поскольку ее срок и количество членов заранее не известны |

|

Количество членов |

1) ограниченные – с конечным числом членов (срок ренты заранее оговорен); 2) вечные ренты |

Пожизненная рента (содержание) относится к ограниченной ренте, поскольку срок выплаты ренты и, соответственно, количество ее членов ограничены продолжительностью жизни получателя ренты |

|

Соотношение начала срока ренты и какого-либо момента времени, упреждающего начало ренты |

1) немедленные – начало срока ренты совпадает с моментом времени, определяющим выплату ренты; 2) отложенные (отсроченные) |

Пожизненная рента (содержание) относится к немедленной ренте, так как с момента заключения договора ренты начинается ее срок |

|

Момент выплаты члена ренты в пределах периода ренты |

1) обыкновенные или постнумерандо – платежи осуществляются в конце периода ренты; 2) пренумерандо – платежи осуществляются в начале периода ренты; 3) ренты с платежами в середине периода |

Если иное не предусмотрено договором пожизненной ренты, она выплачивается по окончании каждого календарного месяца (статья 598 ГК), то есть относится к ренте постнумерандо |

Как видно из табл. 1.4 пожизненная рента (пожизненное содержание) является:

1) дискретной, а именно месячной – рентные платежи осуществляются ежемесячно;

2) переменной – величина рентных платежей не постоянна – она индексируется в соответствии с уровнем инфляции;

3) условной – заранее не известна продолжительность выплаты ренты и количество рентных платежей. Значит, прогнозная оценка эффекта от исполнения договора ренты возможна лишь с определенной степенью вероятности;

4) ограниченной – продолжительность выплаты ренты ограничена длительностью жизни ее получателя;

5) немедленной – срок ренты начинается сразу после заключения ДПР (ДПС) без каких-либо отсрочек;

6) постнумерандо – рента выплачивается по окончании месяца.

В экономической литературе [6; 11; 22; 36; 40; 47; 49; 50; 57; 89; 97; 100; 102; 104; 107] приведены общие подходы к численной оценке различных видов рент. Однако они не разработаны применительно именно к ДПР (ДПС) с учетом всех особенностей правового регулирования данных договоров.

Для верных рент основными задачами их оценки является определение их текущей и будущей стоимости [89; 104]. Эти задачи решены для рент с различным количеством выплат в течение года, начислений процентов в году и для других видов верных рент. Однако данные методы не применимы к пожизненной ренте (содержанию), которая относится к условным рентам, число членов которых заранее не известно. Условные ренты характерны для страхования. Исполнение ДПР (ДПС) можно сравнить со страхованием жизни (страхованием на случай смерти).

Так, страхователь выплачивает страховщику страховую премию в обмен на то, что после смерти его (или иного застрахованного лица) определенное им лицо получит страховую сумму. Аналогично страхователю плательщик ренты уплачивает рентные платежи в обмен на то, что после смерти получателя ренты он получит имущество в фактическое пользование (как было отмечено в параграфе 1.1 право собственности на это имущество перейдет к плательщику ренты еще в момент заключения договора).

С другой стороны, страховщик, получая страховую премию, будет обязан уплатить страховую сумму после смерти застрахованного лица. Аналогично страховщику получатель ренты в обмен за рентные платежи (содержание), получаемые от момента заключения ДПР (ДПС) до своей смерти, передает в собственность свое имущество плательщику ренты.

Поэтому рассмотрим общие принципы расчета параметров страхования на случай смерти, которые могут быть использованы при разработке методов оценки параметров ДПР (ДПС).

По договору страхования страхователь уплачивает страховщику страховую премию (![]() ). За это он (или иной выгодоприобретатель) имеет право получить страховую сумму (

). За это он (или иной выгодоприобретатель) имеет право получить страховую сумму (![]() ) после наступления страхового случая. Вероятность наступления страхового случая (q) может быть определена на основании статистических данных. Принцип финансовой эквивалентности обязательств страховщика и страхователя выражается равенством

) после наступления страхового случая. Вероятность наступления страхового случая (q) может быть определена на основании статистических данных. Принцип финансовой эквивалентности обязательств страховщика и страхователя выражается равенством

![]() . (1.8)

. (1.8)

Условия ДПР (ДПС) также должны быть основаны на принципе финансовой эквивалентности, означающем равенство финансовых обязательств плательщика и получателя ренты.

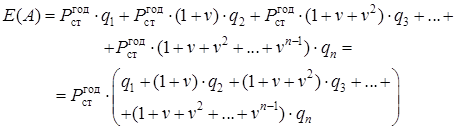

Порядок определения страховой премии при страховании жизни может быть взят за основу при разработке метода определения суммы пожизненной ренты (содержания). Рассмотрим общий принцип определения ежегодного размера страховой премии при страховании жизни [104].

Пусть ![]() – ежегодный размер страховой премии,

– ежегодный размер страховой премии, ![]() – вероятность страхового события (смерти страхователя) через n лет после начала страхования. Если страховое событие произойдет на первом году страхования, то страховщик получит сумму

– вероятность страхового события (смерти страхователя) через n лет после начала страхования. Если страховое событие произойдет на первом году страхования, то страховщик получит сумму ![]() (пусть премия выплачивается вначале года), если же это событие произойдет на втором году, то сумма премий составит

(пусть премия выплачивается вначале года), если же это событие произойдет на втором году, то сумма премий составит ![]() и т.д. Математическое ожидание такого ряда премий составит

и т.д. Математическое ожидание такого ряда премий составит

![]() (1.9)

(1.9)

С учетом временной ценности денег формула (1.9) примет вид

, (1.10)

, (1.10)

где v – дисконтный множитель.

Страховая сумма определится следующим образом. Допустим, она выплачивается в конце года, в котором имел место страховой случай. Тогда математическое ожидание выплаты страховой суммы в первом году составит ![]() , во втором году

, во втором году ![]() и т.д. С учетом влияния фактора времени математическое ожидание выплаты страховой суммы составит

и т.д. С учетом влияния фактора времени математическое ожидание выплаты страховой суммы составит

, (1.11)

, (1.11)

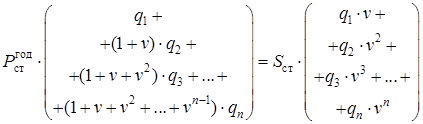

Сумма ежегодной страховой премии ![]() определится из равенства

определится из равенства

![]() (1.12)

(1.12)

или

. (1.13)

. (1.13)

При страховании жизни вероятность дожития до того или иного возраста определяется по таблицам смертности.

Формулы (1.12) и (1.13) выражают принцип финансовой эквивалентности обязательств страховщика и страхователя. На основе данных формул можно определить размер страховой премии. Применение принципа финансовой эквивалентности при оценке параметров ДПР (ДПС) позволит определить размер рентного платежа, при котором будут учтены экономические интересы, как получателя, так и плательщика пожизненной ренты.

В современной экономической литературе методы комплексного анализа ДПР (ДПС) практические не освещены. Данному вопросу посвящены лишь несколько статей [110; 111; 113; 114-116].

Так, в статье [110] приведен способ оценки эффекта от исполнения ДПС для обеих сторон данного договора. Для плательщика ренты экономический эффект определяется как разность результата исполнения ДПС и соответствующих затрат. Под результатом исполнения ДПС понимается рыночная стоимость квартиры на момент окончания договора. Затраты складываются из всевозможных выплат (в том числе из налоговых платежей), вызванных исполнением ДПС. Для получателя ренты экономический эффект от исполнения ДПС определяется как разность между суммой содержания и суммой расходов (стоимость квартиры на момент заключения договора и налог на доходы физических лиц). Рассмотрены варианты расчета экономического эффекта для плательщика и для получателя ренты при различных вариантах прекращения ДПС. При расчете экономического эффекта от исполнения ДПС учтен фактор изменения ценности денег со временем. Однако методам предлагаемым в рассматриваемой статье [110] присущи следующие недостатки:

1) не учтено множество особенностей исполнения конкретного ДПС (см. табл. 1.2);

2) расчет рекомендуемых показателей не позволяет провести комплексный (перспективный, текущий и итоговый) анализ исполнения ДПС. Содержание такого анализа приведено в табл. 1.3;

3) не решена задача определения значений предельных финансовых условий ДПС, которые будут удовлетворять интересы обеих сторон договора, не учтен принцип финансовой эквивалентности их обязательств.

Изучение статей [110; 111; 113; 114-116] позволяет сделать вывод, что рекомендуемые в них методы аналогичны выше рассмотренному, и им также присущи перечисленные выше недостатки.

Таким образом, современные информационные источники не содержат методов предварительного, текущего и итогового анализа исполнения ДПР (ДПС) с учетом многовариантности данных договоров, необходимости удовлетворения экономических интересов всех сторон сделки, налоговых последствий.