Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО ДОГОВОРАМ ПОЖИЗНЕННОЙ РЕНТЫ И СОДЕРЖАНИЯ

Перепеловский А В, Черненко А Ф,

2.2.2. Прогнозная оценка эффекта от исполнения ДПР (ДПС)

Существующие подходы к понятию и оценке экономического эффекта рассмотрены в параграфе 1.2 данной работы. Как было отмечено, традиционно под экономическим эффектом понимается разница между результатами экономической деятельности (например, продуктом в стоимостном выражении) и затратами, произведенными для их получения. Данный подход применим и к оценке экономического эффекта от исполнения ДПР (ДПС) как для плательщика, так и для получателя ренты.

С другой стороны, заключение ДПР (ДПС) является для плательщика ренты одним из способов приобретения в собственность имущества, а для получателя ренты – одним из способов получения дохода от использования своего имущества. Соответственно, оценить эффект от исполнения ДПР (ДПС) каждая из сторон договора может путем сравнения результата исполнения ДПР (ДПС) и альтернативных вариантов. Для плательщика ренты альтернативным вариантом приобретения имущества является, например, приобретение его в кредит. Соответственно, эффект от исполнения ДПР (ДПС) плательщик ренты может оценить как разницу между расходами по ДПР (ДПС) и расходами по кредиту. С другой стороны, получатель ренты может оценить эффект от исполнения ДПР (ДПС) как разницу между доходами по ДПР (ДПС) и доходами по альтернативным вариантами использования соответствующего имущества.

На основе данных соображений ниже рассмотрен порядок расчета суммы экономического эффекта от исполнения ДПР (ДПС) для плательщика и для получателя ренты:

1) путем сравнения соответствующих доходов и расходов;

2) путем сравнения ДПР (ДПС) с альтернативными вариантами приобретения имущества (для плательщика ренты) и извлечения дохода из данного имущества (для получателя ренты).

2.2.2.1. Прогнозная оценка эффекта от исполнения ДПР (ДПС) плательщиком ренты

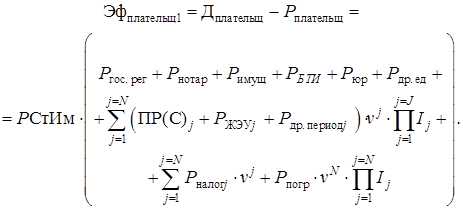

В целях расчета экономического эффекта от исполнения ДПР (ДПС) плательщиком ренты под экономическим эффектом будем понимать:

1) разность между доходами и расходами по исполнению ДПР (ДПС).

Для плательщика ренты эффект от исполнения ДПР (ДПС) состоит в том, что стоимость полученного по договору ренты имущества окажется выше суммы понесенных им расходов в связи с исполнением ДПР (ДПС);

2) разность между расходами по исполнению ДПР (ДПС) и альтернативными расходами при приобретении того же имущества другим доступным для плательщика ренты способом. В этом случае эффект от исполнения ДПР (ДПС) для плательщика ренты будет состоять в том, что расходы по исполнению договора ренты окажутся меньше альтернативных расходов.

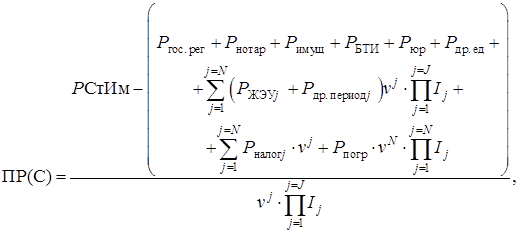

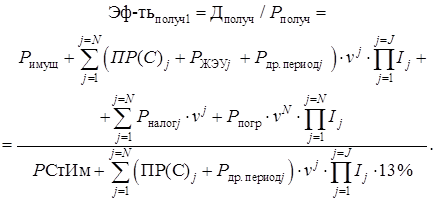

В первом случае эффект от исполнения ДПР (ДПС) определится по формуле

(2.7)

(2.7)

По данной формуле эффект от исполнения ДПР (ДПС) для плательщика ренты можно определить как при перспективном, так и при текущем и ретроспективном анализе. При этом в зависимости от момента определения экономического эффекта доходы и расходы будут приниматься в расчет как прогнозные и (или) как уже фактические (если они были произведены на момент расчета экономического эффекта). Стоимость имущества, полученного по ДПР (ДПС), в формуле (2.7) должна определяться по рыночным ценам на дату расчета экономического эффекта. Это позволит определить фактическую величину экономического эффекта, исходя из действующих цен. Все суммы в формуле (2.7) должны быть приведены к одному моменту времени – на который определена рыночная стоимость имущества – с помощью операций наращения и (или) дисконтирования.

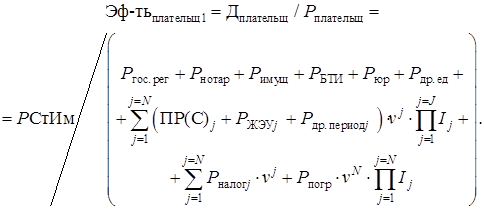

Эффективность исполнения ДПР (ДПС) определится как отношение соответствующих доходов к расходам

(2.8)

(2.8)

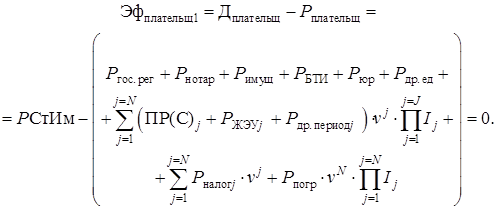

Пользуясь формулой (2.7) можно вычислить такое значение ежемесячных рентных платежей или стоимости, за которую передается имущество, при которых сумма эффекта от исполнения ДПР (ДПС) будет равна нулю

Отсюда

(2.9)

(2.9)

(2.10)

(2.10)

Воспользуемся формулами (2.9) и (2.10) для определения граничных значений рентных платежей и выкупной стоимости имущества, при которых плательщик ренты получит нулевой экономический эффект от исполнения ДПР (ДПС) по данным вышеприведенного примера. Расчет приведен в приложении Б.

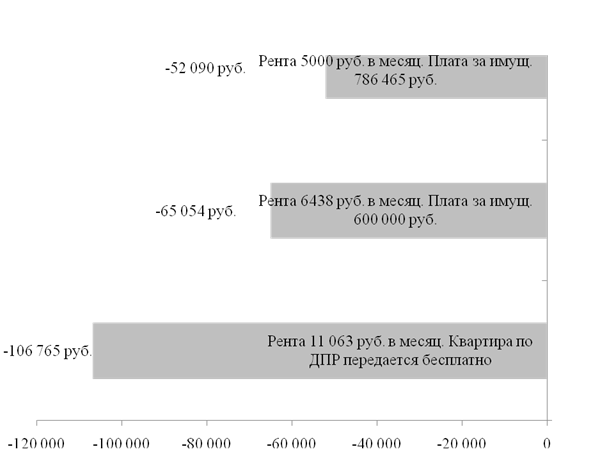

При бесплатной передаче квартиры ежемесячное граничное значение рентного платежа составило 10 293 руб., что ниже значения, полученного из уравнения финансовой эквивалентности (11 831 руб.).

При передаче имущества под выплату ренты за плату в сумме 600 000 руб. ежемесячное граничное значение рентного платежа 5969 руб. оказалось ниже значения, полученного из уравнения финансовой эквивалентности (6860 руб.).

Конкретное значение рентного платежа, приемлемое для плательщика и получателя ренты будет установлено в ДПР (ДПС). При этом необходимо учитывать, то фактический экономический эффект от исполнения ДПР (ДПС) может значительно отличаться от прогнозного за счет влияния следующих факторов:

1) фактический срок жизни получателя ренты может отличаться от предполагаемого при расчете рентных платежей;

2) рыночная стоимость полученного по ДПР (ДПС) имущества растет или снижается и на момент окончания договора может оказаться значительно выше или ниже учтенной при расчете рентных платежей.

Рассчитаем граничное значение платы за передаваемое по ДПР имущество, при котором экономический эффект от исполнения ДПР для плательщика ренты будет нулевым, если ежемесячная сумма ренты составляет 5000 руб. Расчет приведен в приложении Б.

Граничное значение платы за передаваемое по ДПР имущество, при котором экономический эффект от исполнения ДПР для плательщика ренты будет нулевым, составило 693 702 руб. Отметим, что исходя из уравнения финансовой эквивалентности, получена большая сумма – 741 897 руб. Следовательно, при сумме платы за полученное по договору имущество 741 897 руб. прогнозная величина экономического эффекта от исполнения ДПР для плательщика ренты будет отрицательной, но будет соблюдена эквивалентность обязательств обеих сторон договора ренты.

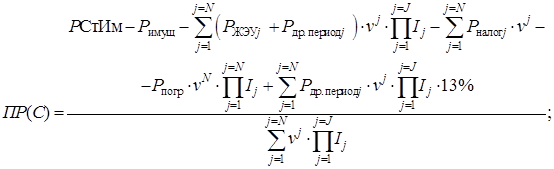

С другой стороны, экономический эффект от исполнения ДПР (ДПС) для плательщика ренты можно рассматривать как разность между расходами по исполнению ДПР (ДПС) и альтернативными расходами при приобретении того же имущества другим доступным для плательщика ренты способом.

Наряду с ДПР (ДПС), альтернативным способом получения в собственность имущества является его покупка за счет собственных или за счет заемных средств. Покупка жилища, другого имущества за счет собственных или заемных средств является более предпочтительным способом его получения в собственность, если его покупатель нуждается в использовании этого имущества в ближайшее время. Тогда заключение ДПР (ДПС) с целью получения в собственность жилища не приемлемо. Если же использование имущества может быть отложено на длительный срок, то его получение по договору ренты может оказаться наиболее выгодным вариантом.

Обычно по ДПР (ДПС) передается дорогостоящее имущество, приобрести которое за небольшой срок и за счет собственных средств плательщику ренты проблематично. Альтернативой заключению ДПР (ДПС) может стать приобретение имущества в кредит. Эти два варианта получения имущества в собственность сходны тем, что не предполагают единовременную выплату стоимости имущества, а рассчитаны на ежемесячные выплаты сравнительно небольших денежных сумм в течение длительного времени. Поэтому данные варианты можно считать альтернативными при условии, что использование приобретаемого имущества может быть отложено на длительный срок.

Поэтому определим эффект от исполнения ДПР (ДПС) плательщиком ренты по сравнению с приобретением того же имущества за счет кредита. Сумма эффекта от исполнения ДПР (ДПС) плательщиком ренты составит

![]() , (2.11)

, (2.11)

|

где |

расходы плательщика ренты по исполнению ДПР (ДПС); |

|

|

расходы по приобретению имущества в кредит. |

Эффективность исполнения ДПР (ДПС) для плательщика ренты

![]() . (2.12)

. (2.12)

Воспользуемся данными предыдущего примера. Исходя из уравнения финансовой эквивалентности, расходы плательщика ренты по исполнению ДПР (ДПС) будут равны расходам получателя ренты. То есть, в случае установления суммы ежемесячной ренты на уровне, рассчитанном по уравнению финансовой эквивалентности, плательщик ренты выплатит по ДПР сумму рыночной стоимости имущества и возместит НДФЛ от суммы рентных платежей (формула (2.5)).

В случае приобретения квартиры за счет ипотечного кредита покупатель понесет следующие расходы (![]() ):

):

1) стоимость приобретения квартиры;

2) стоимость услуг риелтора;

3) сумма процентов по кредиту;

4) стоимость страхования квартиры и личного страхования;

5) государственная пошлина за нотариальные услуги, за государственную регистрацию договора купли-продажи недвижимого имущества;

6) стоимость услуг независимого оценщика;

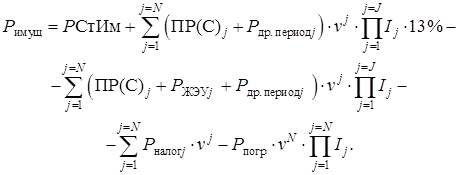

Рассчитаем сумму экономического эффекта от исполнения ДПР для плательщика ренты как разницу между расходами по ДПР и альтернативными расходами при приобретении того же имущества в кредит. Расчет приведен в приложении В. Расчет показал, что получение квартиры по ДПР более выгодно, чем ее покупка в кредит. Сумма экономического эффекта составила 836 564 руб. Эту сумму приобретатель квартиры сэкономит, если будет использовать ДПР вместо ипотечного кредита. Однако заключение ДПР (ДПС) будет наиболее предпочтительным лишь в том случае, если нет необходимости в проживании в данной квартире в ближайшее время.

Очевидно, что приобретение квартиры за счет кредита обойдется дороже, чем за счет исполнения ДПР (ДПС). Поэтому величина эффекта от исполнения ДПР (ДПС) будет положительной и весьма значительной, так как значительна величина процентов по ипотечному кредиту.

Таким образом, всесторонняя прогнозная оценка эффекта от исполнения ДПР (ДПС) плательщиком ренты должна проводиться, с одной стороны, сравнением соответствующих доходов и расходов, с другой стороны, путем сравнения расходов по ДПР (ДПС) с расходами по альтернативным вариантам приобретения имущества. Прогнозная величина эффекта от исполнения ДПР (ДПС) может значительно отличаться от фактической. Это связано с тем, что фактическая величина эффекта от исполнения ДПР (ДПС) зависит от фактического срока исполнения договора, который заранее точно не известен.

2.2.2.2. Прогнозная оценка эффекта от исполнения ДПР (ДПС) получателем ренты

Экономический эффект от исполнения ДПР (ДПС) получателем ренты можно рассматривать, с одной стороны, как разность между доходами от исполнения ДПР (ДПС) и соответствующими расходами, а, с другой стороны, как разность между доходами от передачи имущества по ДПР (ДПС) и доходами от альтернативного использования соответствующего имущества.

Рассмотрим порядок определения экономического эффекта от исполнения ДПР (ДПС) для получателя ренты согласно первому вышеуказанному подходу. То есть экономический эффект будет определяться как разность между соответствующими доходами и расходами.

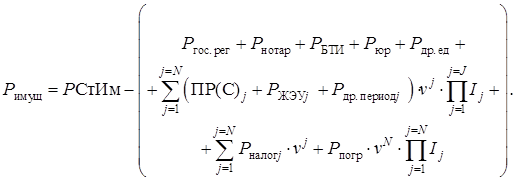

В сумму доходов получателя ренты от исполнения ДПР (ДПС) (![]() ) войдут:

) войдут:

1) общая сумма ренты (содержания);

2) стоимость коммунальных платежей, налога на имущество и других аналогичных расходов, которые возьмет на себя плательщик ренты в связи с приобретением права собственности на имущество;

3) цена, по которой имущество передается в собственность плательщика ренты:

(2.13)

(2.13)

Под расходами получателя ренты понимается рыночная стоимость переданного по договору ренты имущества на дату расчета экономического эффекта, а также НДФЛ от суммы ренты (содержания). Сумма расходов по исполнению ДПР (ДПС) для получателя ренты определится по формуле (2.5).

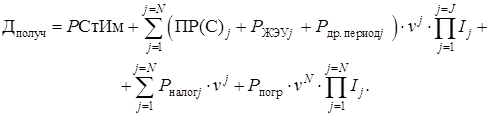

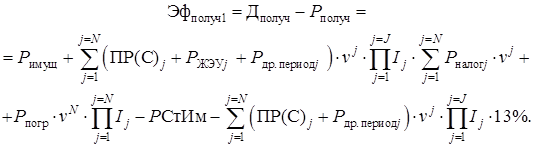

Сумма эффекта от исполнения ДПР (ДПС) для получателя ренты определится по формуле

(2.14)

(2.14)

Прогнозная эффективность исполнения ДПР (ДПС) получателем ренты определится по формуле

(2.15)

(2.15)

Из формулы (2.14) можно определить граничное значение ежемесячного рентного платежа (содержания) и суммы платы за переданное по ДПР (ДПС) имущество, при которых экономический эффект получателя ренты будет равен нулю

(2.16)

(2.16)

(2.17)

(2.17)

Определим данные граничные значения (приложение Г).

Расчеты показали, что полученное граничное значение рентного платежа за месяц составит 11 947 руб., что выше, чем значение, полученное, исходя из уравнения финансовой эквивалентности (11 831 руб.) и выше, чем граничное значение ежемесячного платежа, при котором плательщик ренты получит нулевой экономический эффект (10 293 руб.). Если в договоре ренты будет установлен ежемесячный размер рентного платежа в сумме 11 947 руб., то экономический эффект от исполнения ДПР (ДПС) для получателя ренты будет нулевым, а для плательщика ренты будет отрицательным. При этом сумма финансовых обязательств плательщика ренты окажется выше, чем сумма финансовых обязательств получателя ренты.

Если имущество будет передаваться по ДПР за плату в сумме 600 000 руб., то граничное значение рентного платежа за месяц составит 6976 руб. Таким образом, ежемесячное граничное значение рентного платежа оказалось выше значения, полученного из уравнения финансовой эквивалентности (6860 руб.) и выше граничного значения, при котором плательщик ренты будет иметь нулевой экономический эффект от исполнения ДПР (ДПС) – 5969 руб.

Граничное значение платы, за которую передается плательщику ренты имущество, составит 838 562 руб. Это значение больше полученного, исходя из уравнения финансовой эквивалентности (741 897 руб.) и больше граничного значения для плательщика ренты (693 702 руб.).

Рассмотрим порядок определения экономического эффекта от исполнения ДПР (ДПС) для получателя ренты согласно второму подходу, то есть как разницу между доходами от исполнения договора ренты и альтернативными доходами, в случае использования соответствующего имущества иным способом:

![]() , (2.18)

, (2.18)

|

где |

доходы получателя ренты от исполнения ДПР (ДПС); |

|

|

доходы от альтернативного использования имущества, которое может быть передано по ДПР (ДПС). |

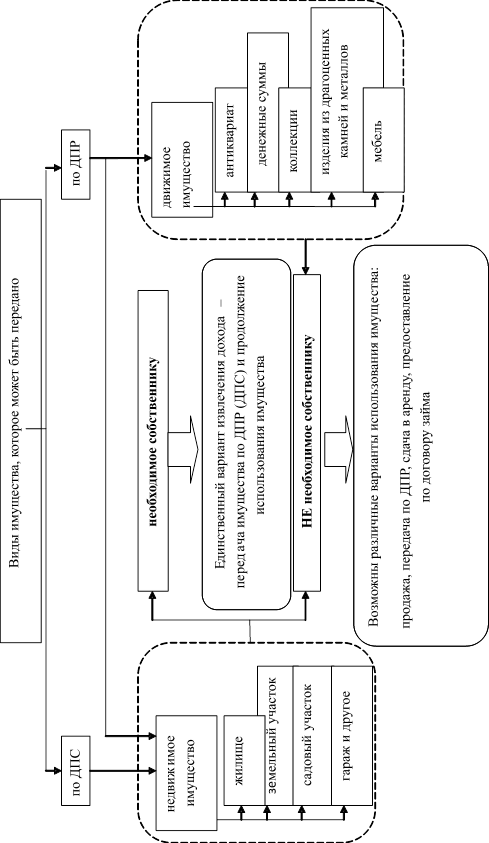

Во-первых, необходимо определить варианты альтернативного использования имущества, которое может быть передано по договору ренты, иным способом. Эти варианты зависят от того, о каком именно имуществе идет речь (рис. 2.1).

На рис. 2.1 показано, что по ДПС может передаваться только недвижимое имущество, а по ДПР – как недвижимое, так и движимое.

Недвижимое имущество (квартира, земельный участок) может либо являться необходимым для удовлетворения нужд его собственника, либо не являться таковым. Движимое же имущество обычно не является необходимым его собственнику.

Имущество, необходимое собственнику, может приносить доход только посредством заключения договора ренты. Имущество, не являющееся необходимым, может быть продано, сдано в аренду или использовано иным способом. Таким образом, альтернативные варианты использования передаваемого под выплату ренты имущества имеют место, только если имущество не необходимо его пользователю для удовлетворения личных нужд.

Как видно из рис. 2.1, если имущество является необходимым его собственнику для удовлетворения личных нужд, то единственным вариантом использования данного имущества является передача его по ДПР (ДПС), поскольку условиями договора ренты можно предусмотреть использование имущества получателем ренты до конца его жизни. Соответственно в формуле (2.18) сумма дохода от альтернативных вариантов использования имущества будет равна нулю. Таким образом, экономический эффект от исполнения ДПР (ДПС) будет определяться как сумма дохода от исполнения данного договора. Действительно, получатель ренты до окончания своей жизни ничего не теряет, а только получает доход по ДПР (ДПС).

Если же имущество, которое предполагается передать по договору ренты, не необходимо для личного использования его собственнику, то оно может быть продано, передано в заем, передано в аренду, передано по ДПР (ДПС). В этом случае чтобы оценить экономический эффект от исполнения ДПР (ДПС) надо сравнить доход от исполнения договора ренты с доходом от каждого альтернативного использования имущества: со стоимостью продажи имущества, с доходов в виде процентов от имущественного займа, с доходом от сдачи имущества в аренду.

Прогнозная эффективность исполнения ДПР (ДПС) определится по формуле

![]() . (2.19)

. (2.19)

Таким образом, перспективный анализ эффекта от исполнения ДПР (ДПС) позволяет обосновать решение о заключении или не заключении договора ренты и об установлении финансовых параметров данного договора как для получателя, так и для плательщика ренты.

2.2.2.3. Расчет граничных значений ежемесячной ренты и выкупной стоимости имущества, при которых сумма экономического эффекта от исполнения ДПР (ДПС) будет одинаковой и для плательщика, и для получателя ренты

В пункте 2.2.1 данной работы рассмотрен метод расчета величины рентного платежа и цены, за которую передается имущество, на основе уравнения эквивалентности финансовых обязательств плательщика и получателя ренты. Другим вариантом расчета этих граничных значений может являться их расчет из условия равенства экономического эффекта от исполнения договора для плательщика и для получателя ренты.

Экономический эффект от исполнения ДПР (ДПС) для плательщика и для получателя ренты рассчитывается как разница между соответствующими доходами и расходами по формулам (2.8) и (2.13).

Из равенства этих выражений выведем формулы для расчета граничных значений рентного платежа и стоимости, по которой передается имущество

(2.20)

(2.20)

Из уравнения (2.20) получим

(2.21)

(2.21)

(2.22)

(2.22)

Воспользуемся формулами (2.21) и (2.22) для расчета граничных значений финансовых параметров ДПР по данным примера, приведенного в приложении А. Расчет показан в приложении Д.

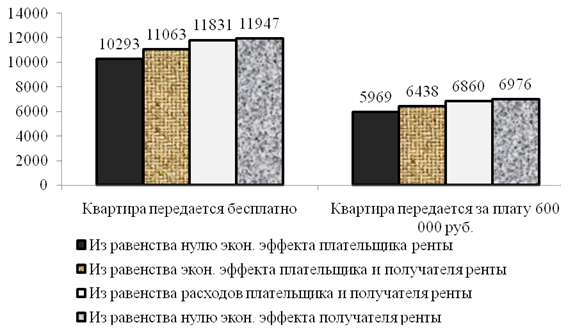

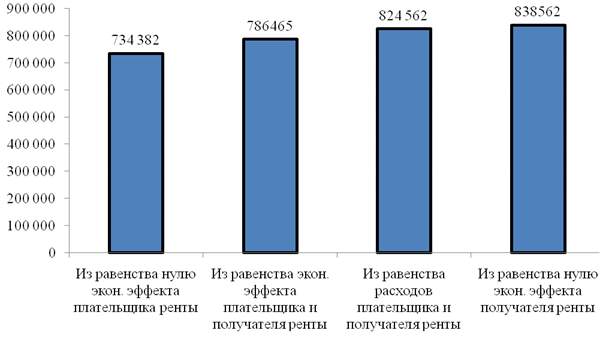

Сравнение всех рассчитанных значений ежемесячного рентного платежа и суммы платы за переданное по договору ренты имущество представлено на рис. 2.2 и 2.3.

Из рис. 2.2 видно, что наименьшее значение ежемесячного рентного платежа получено при условии равенства нулю суммы экономического эффекта от исполнения ДПР для получателя ренты. При увеличении суммы ежемесячной ренты исполнение ДПР даст плательщику ренты отрицательный экономический эффект.

Наибольшее значение ежемесячной ренты соответствует условию равенства нулю экономического эффекта от исполнения ДПР для получателя ренты. Если сумма ежемесячной ренты будет меньше этого граничного значения, то получатель ренты получит отрицательный экономический эффект.

Рис. 2.2. Сравнение сумм ежемесячных рентных платежей, рассчитанных при различных условиях, руб.

Таким образом, положительный или нулевой экономический эффект для одной из сторон договора ренты означает отрицательный экономический эффект для другой стороны.

Промежуточные положения между наибольшим и наименьшим значениями занимают величины ежемесячной ренты, рассчитанные при условии равенства расходов и при условии равенства экономического эффекта для обеих сторон договора ренты. При выборе любого из этих значений обе стороны договора ренты получат отрицательный экономический эффект.

Из рис. 2.3 видно, что наименьшим является значение цены передачи имущества по договору ренты, при котором плательщик ренты получит нулевой экономический эффект. При этом получатель ренты получит отрицательный экономический эффект. Если при установленной сумме ежемесячной ренты 5000 руб., цена передачи имущества будет больше данного граничного значения, то в результате исполнения ДПР плательщик ренты получит отрицательный экономический эффект.

Наибольшая цена передачи имущества по договору ренты на рис. 2.2 соответствует нулевому экономическому эффекту для получателя ренты. При этом плательщик ренты получит отрицательный экономический эффект. Установление в ДПР меньшей цены приведет к тому, что экономический эффект для получателя ренты будет отрицательным.

Рис. 2.3. Сравнение сумм платы за передачу имущества по договору ренты, рассчитанных при различных условиях, руб.

Промежуточные значения цены передачи имущества на рис. 2.2 соответствуют равенству расходов и равенству экономического эффекта для обеих сторон ДПР. Если эти значения цены передачи имущества будут установлены в договоре ренты, то обе стороны договора ренты получат отрицательный экономический эффект.

Наиболее справедливыми представляются такие финансовые параметры договора ренты, при которых величина экономического эффекта будет одинаковой для плательщика и для получателя ренты. Как показали расчеты (приложение Д) при этом конкретная сумма экономического эффекта (одинаковая для плательщика и для получателя ренты) в зависимости от цены передачи имущества может существенно отличаться (рис. 2.4).

Отметим, что при различных финансовых параметрах договора ренты одинаковые для плательщика и получателя ренты суммы экономического эффекта будут значительно отличаться между собой (табл. Д.7, рис. 2.4). Как видно из рис. 2.4, чем больше цена, за которую передается имущество, тем меньше по модулю отрицательная величина экономического эффекта от исполнения ДПР, если поставлено условие равенства сумм экономического эффекта для обеих сторон договора ренты.

Рис. 2.4. Сравнение сумм экономического эффекта от исполнения ДПР, одинаковых для плательщика и для получателя ренты, рассчитанных при различных условиях, руб.

На основании предлагаемые методов предварительного анализа ДПР (ДПС) разработаны алгоритмы оценки прогнозного экономического эффекта от исполнения ДПР (ДПС) и установления финансовых условий договора ренты (приложение И).