Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО ДОГОВОРАМ ПОЖИЗНЕННОЙ РЕНТЫ И СОДЕРЖАНИЯ

Перепеловский А В, Черненко А Ф,

2.2.5. Определение порядка расчета выкупной стоимости ренты

Выкуп ренты производится в случае существенного нарушения ДПР (ДПС) плательщиком ренты по требованию ее получателя на условиях, предусмотренных статьей 594 ГК (пункт 1 статьи 599 ГК). Согласно статье 594 ГК выкуп ренты производится по цене, определенной договором ренты. Однако научно-обоснованный метод расчета выкупной цены ренты в нормативных правовых актах и в литературе не приведен. В то же время, от того как будет определяться выкупная цена ренты будет зависеть конечный экономический эффект для каждой из сторон ДПР (ДПС).

При отсутствии условия о выкупной цене в ДПР (ДПС) она определяется в порядке, установленном статьей 594 ГК. Так, если имущество по ДПР (ДПС) передавалось за плату, то выкуп ренты осуществляется по цене, соответствующей годовой сумме подлежащей выплате ренты. Если же имущество по ДПР (ДПС) передавалось бесплатно, то в выкупную цену наряду с годовой суммой рентных платежей включается цена переданного имущества.

Получается, что в случае передачи имущества по договору ренты за плату получатель ренты может понести прямой убыток из-за нарушения обязательств по исполнению договора ренты ее плательщиком. Например, имущество передано по договору ренты за плату, которая на практике составляет, как максимум, 40 % стоимости данного имущества. Допустим, что уже в первые годы исполнения ДПР (ДПС) недобросовестный плательщик ренты существенно нарушает свои обязательства. Если получатель ренты потребует от плательщика выкупа ренты, то он получит от него лишь годовую сумму ренты при том, что передал свое имущество плательщику ренты по стоимости, которая значительно ниже рыночной. Таким образом, вместо пожизненной ренты, на которую изначально рассчитывало лицо передавшее имущество, оно получит лишь годовую ренту. При этом недобросовестный плательщик ренты снизит свои расходы по выплате ренты и, соответственно, увеличит сумму полученного экономического эффекта.

В случае заключения ДПС получатель ренты может потребовать от плательщика либо выкупа ренты, либо возврата переданного по договору имущества. Возврат имущества будет, несомненно, выгоднее, чем получение вместо него выкупной стоимости ренты, то есть годовой суммы пожизненного содержания.

В случае же ДПР получатель ренты не вправе требовать возврата переданного по договору ренты имущества, а может требовать либо выкупа ренты, либо расторжения договора и возмещения убытков. При этом неясно, в каком объеме будут возмещены понесенные убытки получателю ренты. Поэтому важно определить в договоре ренты справедливый порядок расчета ее выкупной стоимости.

Требовать выкупа ренты ее получатель имеет право только в случае существенного нарушения своих обязательств плательщиком ренты. Поскольку выкуп ренты является следствием нарушения своих обязательств плательщиком ренты, постольку он не должен приводить к ухудшению положения получателя ренты. Это означает, что выкупная цена ренты должна быть такой, чтобы обеспечить эквивалентность финансовых обязательств плательщика и получателя ренты.

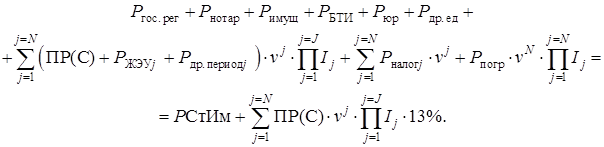

Изначально уравнение финансовой эквивалентности обязательств плательщика и получателя ренты (2.6) имеет вид

![]() .

.

или

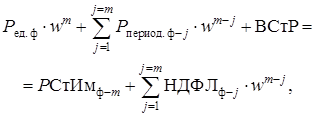

Представим данное уравнение с учетом того, что в m-м году плательщик ренты будет производить ее выкуп. Рыночная стоимость переданного по ДПР (ДПС) имущества в m-м году обозначим ![]() . Получается, что по договору ренты ее получатель передал имущество, фактическая ценность которого на момент выкупа ренты составляет

. Получается, что по договору ренты ее получатель передал имущество, фактическая ценность которого на момент выкупа ренты составляет ![]() . Другие фактически произведенные расходы плательщика и получателя ренты также должны быть наращены к m-му году для того, чтобы привести разновременные денежные выплаты в сопоставимый вид. Расходы на погребение учитываться не будут, так как фактически они еще не произведены. Выкупная стоимость ренты определится как разность между расходами плательщика и получателя ренты, в результате чего плательщик ренты, нарушивший свои обязательства, возместит получателю его расходы. Уравнение эквивалентности финансовых обязательств плательщика и получателя ренты будет иметь вид

. Другие фактически произведенные расходы плательщика и получателя ренты также должны быть наращены к m-му году для того, чтобы привести разновременные денежные выплаты в сопоставимый вид. Расходы на погребение учитываться не будут, так как фактически они еще не произведены. Выкупная стоимость ренты определится как разность между расходами плательщика и получателя ренты, в результате чего плательщик ренты, нарушивший свои обязательства, возместит получателю его расходы. Уравнение эквивалентности финансовых обязательств плательщика и получателя ренты будет иметь вид

(2.23)

(2.23)

|

где |

сумма единовременных расходов, фактически уплаченная плательщиком ренты при заключении ДПР (ДПС). Состав единовременных расходов плательщика ренты рассмотрен в пункте 2.2.1, в них, в частности входит, плата за полученное по ДПР (ДПС) имущество, если оно передается за плату; |

|

|

множитель наращения суммы единовременных расходов, произведенных в момент заключения договора ренты за m лет |

|

|

сумма единовременных расходов, фактически уплаченная плательщиком ренты при заключении ДПР (ДПС), приведенная к m-у году; |

|

|

сумма периодических расходов, фактически произведенных плательщиком ренты в j-м году. Состав периодических расходов плательщика ренты рассмотрен в пункте 2.2.1; |

|

|

множитель наращения суммы периодических расходов, произведенных в j-м году за период с j-го до m-го года |

|

|

сумма периодических расходов, фактически уплаченная плательщиком ренты в исполнение ДПР (ДПС) с первого по m-й год, наращенная к моменту выкупа ренты (к m-му году); |

|

|

выкупная стоимость ренты; |

|

|

фактическая рыночная стоимость имущества, переданного по ДПР (ДПС) в m-м году на дату выкупа ренты; |

|

|

фактическая сумма НДФЛ, уплаченная от суммы доходов по ДПР (ДПС) получателем ренты в в j-м году; |

|

|

фактическая сумма НДФЛ, уплаченная от суммы доходов по ДПР (ДПС) получателем ренты с первого по m-й год, наращенная к m-му году. |

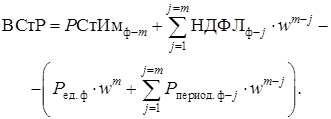

Из уравнения (2.23) можно рассчитать выкупную стоимость ренты:

(2.24)

(2.24)

Пример расчета выкупной цены ренты приведен в приложении Е.

Таким образом, в результате выкупа ренты расходы плательщика и получателя ренты станут одинаковыми. То есть, плательщик ренты, существенно нарушивший свои обязательства, покроет получателю ренты его расходы.