Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО ДОГОВОРАМ ПОЖИЗНЕННОЙ РЕНТЫ И СОДЕРЖАНИЯ

Перепеловский А В, Черненко А Ф,

2.3.1. Текущий анализ исполнения ДПР (ДПС)

Содержание текущего анализа исполнения ДПР (ДПС) представлено в табл. 1.3 и состоит в следующем:

1) обе стороны договора периодически оценивают полноту выполнения своих обязанностей плательщиком ренты. В такой оценке заинтересован как получатель ренты, так и сам плательщик во избежание конфликта сторон и досрочного прекращения договора ренты;

2) обе стороны договора периодически оценивают интенсивность использования и физическое состояние переданного по договору ренты недвижимого имущества. Такая оценка необходима, поскольку плохое физическое состояние переданного под выплату ренты имущества может привести к досрочному прекращению договора ренты;

3) при ДПС получатель ренты осуществляет контроль действий плательщика ренты, которые могут повлечь его замену на другое лицо. Такая замена не должна осуществляться без согласия получателя ренты и может оказаться для него неприемлемой, поскольку ДПС предполагает доверительные отношения между сторонами договора;

4) если по ДПР передается движимое имущество, то получатель ренты осуществляет контроль обеспечения исполнения обязательств плательщика ренты (при передаче недвижимого имущества оно становится предметом залога).

2.3.1.1. Оценка полноты выполнения своих обязанностей плательщиком ренты

В оценке выполнения плательщиком ренты своих обязательств заинтересован как получатель ренты, так и сам плательщик, для которого прекращение договора ренты по требованию ее получателя может иметь негативные экономические последствия.

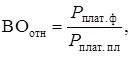

Для такой оценки могут использоваться абсолютные и относительные показатели, сопоставляющие фактический выполненный объем обязательств плательщика ренты с объемом, установленным договором

![]() (2.25)

(2.25)

(2.26)

(2.26)

|

где |

соответственно абсолютный и относительный показатель выполнения обязательств плательщиком ренты; |

|

|

фактически произведенные расходы плательщика ренты за исследуемый период (месяц, квартал, год или период от заключения договора ренты до текущего месяца); |

|

|

расходы плательщика ренты в соответствии с условиями ДПР (ДПС) за исследуемый период (месяц, квартал, год или период от заключения договора ренты до текущего месяца). |

В случае ДПР показатели выполнения обязательств плательщиком ренты будут рассчитываться на основе данных о фактически полученных и установленных договором суммах.

В случае ДПС показатели исполнения обязательств плательщиком ренты могут определяться как по общему объему содержания, так и по отдельным его видам на основе показателей содержания, выраженных в стоимостных измерителях. Как было указано в пункте 2.2.5 данной работы, каждый вид содержания должен иметь свою денежную оценку, зафиксированную в договоре. Перечень конкретных видов пожизненного содержания (товаров, услуг) целесообразно ежегодно пересматривать с учетом влияния изменения цен, что должно быть оформлено дополнительным соглашением к ДПС.

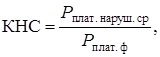

Анализ исполнения плательщиком ренты своих обязательств должен предполагать и оценку своевременности денежных выплат (предоставления содержания). Такая оценка может проводиться с помощью показателя «коэффициент нарушения сроков исполнения обязательств» (![]() )

)

(2.27)

(2.27)

|

где |

фактический объем обязательств плательщика ренты, выполненных с нарушением сроков; |

|

|

фактический общий объем выполненных обязательств плательщиком ренты (фактически произведенные расходы плательщика ренты за исследуемый период). |

Коэффициент нарушения сроков исполнения обязательств покажет, какая доля фактически выполненных обязательств плательщика ренты выполнена с нарушением сроков, установленных в ДПР (ДПС).

В договоре ренты необходимо указать, какое именно нарушение обязательств является существенным и дает основание получателю ренты требовать расторжения договора (либо выкупа ренты). При этом нарушение обязательств количественно может быть выражено через относительный показатель выполнения обязательств (2.26) и через коэффициент нарушения сроков выполнения обязательств (2.27).

2.3.1.2. Оценка интенсивности использования и физического состояния переданного по договору ренты имущества

В оценке интенсивности использования и физического состояния переданного по договору ренты имущества заинтересованы обе стороны ДПС. Согласно статье 604 ГК плательщик ренты обязан принимать необходимые меры для того, чтобы в период предоставления пожизненного содержания с иждивением использование полученного по ДПС имущества не приводило к снижению стоимости этого имущества. Это связано, на наш взгляд, с тем, что при досрочном прекращении ДПС получатель ренты может потребовать от ее плательщика возврата полученного по ДПС имущества. Существенное нарушение плательщиком ренты своих обязательств, в том числе по содержанию полученного имущества, может повлечь досрочное прекращение ДПС и, как следствие, возврат имущества, что означает для плательщика ренты прямой убыток. Поэтому сам плательщик ренты заинтересован в оценке физического состояния полученного по ДПС имущества. С другой стороны, получатель ренты является залогодержателем недвижимого имущества, переданного как по ДПС, так и по ДПР. Поэтому он заинтересован в оценке физического состояния предмета залога.

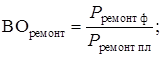

Для оценки физического состояния имущества предлагается использовать показатели:

1) соотношение фактических (![]() ) и запланированных (установленных в ДПС) (

) и запланированных (установленных в ДПС) (![]() ) расходов на ремонт полученного имущества:

) расходов на ремонт полученного имущества:

(2.28)

(2.28)

2) соотношение имеющихся и исправленных повреждений полученного имущества. Этот показатель равен доле исправленных повреждений в их общем их объеме. Причем данный показатель может быть рассчитан как по количеству повреждений, так и по стоимости их исправления

(2.29)

(2.29)

|

где |

доля исправленных повреждений полученного по ДПС имущества; |

|

|

количество исправленных повреждений полученного по ДПС имущества или стоимость их исправления; |

|

|

общее количество выявленных повреждений полученного по ДПС имущества или стоимость их исправления. |

Плательщик ренты должен вести детализированный учет всех своих расходов с получением соответствующих расписок от ее получателя, чтобы иметь все доказательства выполнения своих обязательств.

2.3.1.3. Контроль действий плательщика ренты, которые могут повлечь его замену на другое лицо

Согласно статье 604 ГК при ДПС плательщик ренты вправе отчуждать, сдавать в залог или иным способом обременять недвижимое имущество, переданное ему в обеспечение пожизненного содержания, только с предварительного согласия получателя ренты.

Если по ДПР передается недвижимое имущество, то к плательщику ренты переходит право залога на него (как и в случае ДПС). Согласно пункту 2 статьи 346 ГК залогодатель вправе отчуждать предмет залога, передавать его в аренду или безвозмездное пользование другому лицу либо иным образом распоряжаться им только с согласия залогодержателя.

Таким образом, при передаче недвижимого имущества как по ДПС, так и по ДПР, получатель ренты заинтересован в контроле обременения переданного плательщику ренты недвижимого имущества.

Согласно статье 1 закона о государственной регистрации прав на недвижимое имущество и сделок с ним [93] под ограничением (обременением) недвижимого имущества понимается наличие установленных законом или уполномоченными органами в предусмотренном законом порядке условий, запрещений, стесняющих правообладателя при осуществлении права собственности либо иных вещных прав на конкретный объект недвижимого имущества (сервитута, ипотеки, доверительного управления, аренды, концессионного соглашения, ареста имущества и других).

Ограничения (обременения) прав на недвижимое имущество, в том числе сервитут, ипотека, доверительное управление, аренда, подлежат государственной регистрации (пункт 1 статьи 4 закона о государственной регистрации прав на недвижимое имущество и сделок с ним). При этом они заносятся в Единый государственный реестр прав (далее – ЕГРП).

Сведения, содержащиеся в ЕГРП, предоставляются в виде выписки из Единого государственного реестра прав или в ином виде, определенном органом нормативно-правового регулирования в сфере государственной регистрации прав.

Выписка из ЕГРП содержит описание объекта недвижимости, зарегистрированные права на него, а также ограничения (обременения) прав, сведения о существующих на момент выдачи выписки правопритязаниях и заявленных в судебном порядке правах требования в отношении данного объекта недвижимости (пункт 1 статьи 7 закона о государственной регистрации прав на недвижимое имущество и сделок с ним).

В договоре ренты, по которому передается недвижимое имущество, необходимо предусмотреть периодическое (например, один раз в год) предоставление плательщиком ренты ее получателю выписки из ЕГРП. Это позволит получателю ренты проконтролировать обременение переданного по ДПР (ДПС) недвижимого имущества.

2.3.1.4. Контроль обеспечения исполнения обязательств плательщика ренты при передаче под выплату ренты движимого имущества

В соответствии со статьей 587 ГК если по ДПР передается движимое имущество, то существенным условием договора является условие, устанавливающее обязанность плательщика ренты предоставить обеспечение исполнения его обязательств либо застраховать в пользу получателя ренты риск ответственности за неисполнение либо ненадлежащее исполнение этих обязательств. Согласно статье 329 ГК способами обеспечения исполнения обязательств являются: неустойка, залог, удержание имущества должника, поручительство, банковская гарантия, задаток и другие способы, предусмотренными законом или договором.

В ДПР, по которому передается движимое имущество, необходимо указать способ обеспечения исполнения обязательств плательщика ренты. В случае страхования риска ответственности плательщика ренты необходимо в ДПР предусмотреть обязанность предоставления получателю ренты страхового полиса в конкретный срок.