Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

УЧЕТНО-АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО ДОГОВОРАМ ПОЖИЗНЕННОЙ РЕНТЫ И СОДЕРЖАНИЯ

Перепеловский А В, Черненко А Ф,

3.1. Разработка порядка отражения на бухгалтерских счетах операций по исполнению ДПР (ДПС)

Имущество, полученное по ДПР (ДПС) можно считать приобретенным за плату, что следует из определения договора ренты: «По договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме» (пункт 1 статьи 583 ГК). В соответствии с пунктом 1 статьи 11 закона о бухгалтерском учете [94] оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку. Однако на момент принятия к учету имущества, полученного под выплату ренты, еще не известна вся сумма расходов по исполнению договора ренты – она станет известна только после прекращения договора. Поэтому возникает вопрос о том, по какой стоимости принять к учету полученное под выплату ренты имущество.

Если под выплату ренты передается основное средство, то суммы затрат, формирующие его первоначальную стоимость, будут учитываться по дебету счета 08 «Вложения во внеоборотные активы». Согласно Инструкции по применению Плана счетов счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету, в частности, в качестве основных средств. Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности».

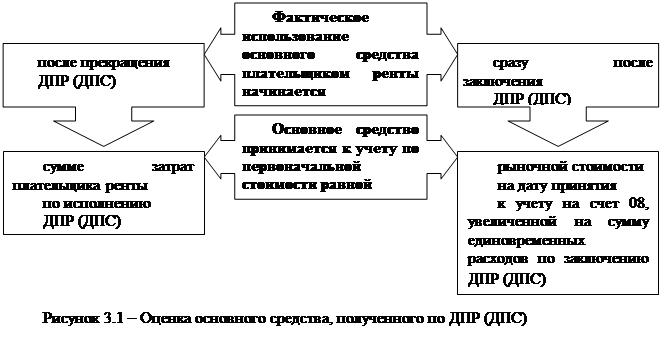

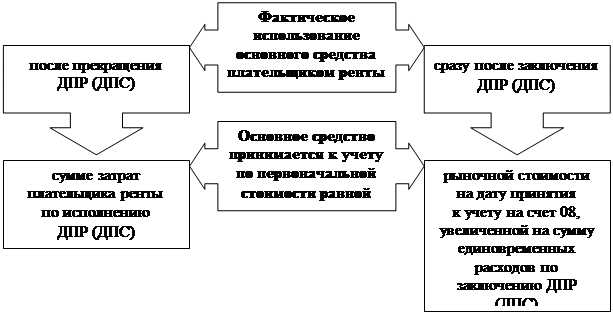

Таким образом, до ввода основного средства в эксплуатацию все фактические затраты по исполнению договора ренты будут отнесены в дебет счета 08 «Вложения во внеоборотные активы», а после ввода в эксплуатацию – перенесены на счета 01 «Основные средства» или 03 «Доходные вложения в материальные ценности», образуя первоначальную стоимость основного средства. Если основное средство будет введено в эксплуатацию только после прекращения ДПР (ДПС), то все затраты по исполнению договора ренты будут отнесены на счет 08 «Вложения во внеоборотные активы» и войдут в первоначальную стоимость основного средства. Если основное средство будет использоваться плательщиком ренты сразу после получения права собственности на него (заключения договора ренты), то на момент принятия основного средства к учету на счет 01 «Основные средства» сумма затрат по исполнению договора ренты еще не будет известна. Поэтому в этом случае предлагается принимать к учету имущество, полученное под уплату ренты, по рыночной стоимости. По окончании договора ренты разницу между фактическими затратами и учетной стоимостью имущества предлагается относить в состав прочих доходов или расходов (рису. 3.1).

Таким образом, до ввода основного средства в эксплуатацию все фактические затраты по исполнению договора ренты будут отнесены в дебет счета 08 «Вложения во внеоборотные активы», а после ввода в эксплуатацию – перенесены на счета 01 «Основные средства» или 03 «Доходные вложения в материальные ценности», образуя первоначальную стоимость основного средства. Если основное средство будет введено в эксплуатацию только после прекращения ДПР (ДПС), то все затраты по исполнению договора ренты будут отнесены на счет 08 «Вложения во внеоборотные активы» и войдут в первоначальную стоимость основного средства. Если основное средство будет использоваться плательщиком ренты сразу после получения права собственности на него (заключения договора ренты), то на момент принятия основного средства к учету на счет 01 «Основные средства» сумма затрат по исполнению договора ренты еще не будет известна. Поэтому в этом случае предлагается принимать к учету имущество, полученное под уплату ренты, по рыночной стоимости. По окончании договора ренты разницу между фактическими затратами и учетной стоимостью имущества предлагается относить в состав прочих доходов или расходов (рису. 3.1).

Рис. 3.1. Оценка основного средства, полученного по ДПР (ДПС)

Расчеты с получателем ренты рекомендуется учитывать на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому следует открыть специальный субсчет «Расчеты по ДПР (ДПС)».

Предлагаемый порядок учета операций по исполнению ДПР (ДПС) плательщиком ренты, когда под выплату ренты передается основное средство, представлен в табл. 3.1 и 3.2.

В табл. 3.1 рассмотрен порядок учета в случае, если основное средство будет введено в эксплуатацию только по прекращении ДПР (ДПС). В данном случае в течение всего срока исполнения ДПР (ДПС) затраты плательщика ренты собираются по дебету счета 08 «Вложения во внеоборотные активы» и образуют первоначальную стоимость основного средства.

Если основное средство будет использоваться в деятельности, облагаемой НДС, то «входящий» НДС по услугам, связанным с заключением и исполнением ДПР (ДПС) учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Затем он принимается к вычету (дебет 68 «Расчеты по налогам и сборам» кредит 19 «Налог на добавленную стоимость по приобретенным ценностям»). Если основное средство будет использоваться в деятельности, не облагаемой НДС, то «входящий» НДС следует включить в первоначальную стоимость основного средства вместе со стоимостью соответствующих услуг, не учитывая на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

По прекращении договора ренты основное средство вводится в эксплуатацию, по стоимости, равной сумме всех затрат по исполнению ДПР (ДПС) (дебет 01 «Основные средства» кредит 08 «Вложения во внеобортные активы»). Если основное средство будет использоваться для передачи за плату во временное пользование, то при вводе его в эксплуатацию оно будет учтено на счете 03 «Доходные вложения в материальные ценности».

Таблица 3.1

Предлагаемый порядок учета операций по исполнению ДПР (ДПС) плательщиком ренты, когда под выплату ренты передается основное средство, которое будет использоваться только по прекращении договора ренты

|

Содержание операции |

Оценка |

Дебет |

Кредит |

|

1. Отражено обеспечение исполнения обязательств |

рыночная стоимость имущества |

009 |

– |

|

2. Отражены затраты на страхование риска ответственности за неисполнение либо ненадлежащее исполнение этих обязательств |

фактическая стоимость услуг страховщика |

08 |

76 |

|

3. Отражены затраты на уплату госпошлины за нотариальное удостоверение ДПР (ДПС), за государственную регистрацию ДПР (ДПС), за предоставление информации о зарегистрированных правах, за регистрацию права собственности на имущество |

сумма |

08 |

68 |

|

4. Оплачена госпошлина |

68 |

51, 71 |

|

|

5. Начислены затраты на оплату услуг независимого оценщика, юриста и т.п. |

фактическая стоимость услуг без НДС

|

08 |

60 |

Окончание табл. 3.1

|

Содержание операции |

Оценка |

Дебет |

Кредит |

|

6. Учтен и принят к вычету НДС по услугам независимого оценщика, юриста и т.п. |

сумма НДС |

19 |

60 |

|

68 |

19 |

||

|

7. Начислена плата за полученное по ДПР (ДПС) имущество |

сумма платы за имущество |

08 |

76 «Расчеты по ДПР (ДПС)» |

|

8. Произведена оплата за полученное под выплату ренты имущество |

76 «Расчеты по ДПР (ДПС)» |

51, 50 |

|

|

9. Начислены ежемесячные рентные платежи (содержание) |

фактическая сумма затрат плательщика ренты |

08 |

76 «Расчеты по ДПР (ДПС)» |

|

10. Выплачены ежемесячные рентные платежи |

76 «Расчеты по ДПР (ДПС)» |

51, 50 |

|

|

11. Предоставлено ежемесячное содержание получателю ренты (заработная плата сотрудников, обслуживающих получателя ренты, и социальные взносы, продукты, лекарства и другие материалы) |

76 «Расчеты по ДПР (ДПС)» |

70, 69, 10 |

|

|

12. Начислены ежемесячные платежи за жилищно-эксплуатационные услуги (в данном случае они связаны с поступлением основного средства, а не с текущей деятельностью предприятия, поэтому должны быть отнесены на счет 08 «Вложения во внеобороные активы») |

фактическая стоимость услуг без НДС |

08 |

60 |

|

13. Учтен и принят к вычету НДС по жилищно-эксплуатационным услугам |

сумма НДС согласно счету-фактуре |

19 |

60 |

|

68 |

19 |

||

|

14. Начислена задолженность за услуги по погребению получателя ренты |

фактическая стоимость услуг без НДС |

08 |

60 |

|

15. Учтен и принят к вычету НДС по услугам, связанным с погребением |

сумма НДС согласно счету-фактуре |

19 |

60 |

|

68 |

19 |

||

|

16. Отражено начало использования основного средства после прекращения ДПР (ДПС) |

первоначальная стоимость основного средства, равная сумме затрат по исполнению ДПР (ДПС) |

01, 03 |

08 |

|

17. Списано с забалансового учета обеспечение исполнения обязательств |

рыночная стоимость имущества |

– |

009 |

В табл. 3.2 приведен порядок учета операций по исполнению ДПР (ДПС) в случае, если полученное под выплату ренты имущество сразу после заключения договора ренты вводится в эксплуатацию.

Таблица 3.2

Предлагаемый порядок учета операций по исполнению ДПР (ДПС) плательщиком ренты, когда под выплату ренты передается основное средство, которое будет использоваться сразу после заключения договора ренты

|

Содержание операции |

Оценка |

Дебет |

Кредит |

|

1. Отражено обеспечение исполнения обязательств |

рыночная стоимость имущества |

009 |

– |

|

2. Отражены затраты на страхование риска ответственности за неисполнение либо ненадлежащее исполнение этих обязательств |

фактическая стоимость услуг страховщика |

08 |

76 |

|

3. Отражены затраты на уплату госпошлины за нотариальное удостоверение ДПР (ДПС), за государственную регистрацию ДПР (ДПС), за предоставление информации о зарегистрированных правах, за регистрацию права собственности на имущество |

сумма госпошлины |

08 |

68 |

|

4. Оплачена госпошлина |

68 |

51, 71 |

|

|

5. Начислены затраты на оплату услуг независимого оценщика, юриста и т.п. |

фактическая стоимость услуг без НДС |

08 |

60 |

|

6. Учтен и принят к вычету НДС по услугам независимого оценщика, юриста и т.п. |

сумма НДС согласно счету-фактуре |

19 |

60 |

|

68 |

19 |

||

|

7. Отражено получение основного средства под выплату ренты и отражена задолженность перед получателем ренты |

рыночная стоимость основного средства на дату его получения |

08 |

76 «Расчеты по ДПР (ДПС)» |

|

8. Отражен ввод в эксплуатацию основного средства после прекращения ДПР (ДПС) |

первоначальная стоимость основного средства, равная сумме его рыночной стоимости и затрат, связных с заключением ДПР (ДПС), с регистрацией права собственности и др. |

01, 03 |

08 |

Окончание табл. 3.2

|

Содержание операции |

Оценка |

Дебет |

Кредит |

|

9. Произведена оплата за полученное по ДПР (ДПС) имущество |

сумма платы за имущество |

76 «Расчеты по ДПР (ДПС)» |

51, 50 |

|

10. Выплачены ежемесячные рентные платежи |

фактическая сумма затрат плательщика ренты |

76 «Расчеты по ДПР (ДПС)» |

51, 50 |

|

11. Предоставлено ежемесячное содержание получателю ренты (заработная плата сотрудников, обслуживающих получателя ренты, и социальные взносы от нее, продукты, лекарства и другие материалы) |

76 «Расчеты по ДПР (ДПС)» |

70, 69, 10 |

|

|

12. Уплачены ежемесячные платежи за жилищно-эксплуатационные услуги (в данном случае они связаны с использованием основного средства в деятельности предприятия, поэтому должны быть отнесены на счета учета затрат) |

фактическая стоимость услуг без НДС |

25, 26, 44 и др. |

60 |

|

13. Учтен и принят к вычету НДС по жилищно-эксплуатационным услугам |

сумма НДС согласно счету-фактуре |

19 |

60 |

|

68 |

19 |

||

|

14. Начислена задолженность за услуги по погребению получателя ренты |

фактическая стоимость услуг без НДС |

76 «Расчеты по ДПР (ДПС)» |

60 |

|

15. Учтен и принят к вычету НДС по услугам, связанным с погребением |

сумма НДС согласно счету-фактуре |

19 |

60 |

|

68 |

19 |

||

|

16. После прекращения ДПР (ДПС) отражена разница между рыночной стоимостью основного средства и фактической суммой платежей в пользу получателя ренты (закрытие счета 76, субсчет «Расчеты по ДПР (ДПС)» |

сумма разницы между рыночной стоимостью основного средства и суммой платежей в пользу получателя ренты |

|

|

|

1) если рыночная стоимость основного средства больше суммы, выплаченной получателю ренты (прочий доход) |

76 «Расчеты по ДПР (ДПС)» |

91 |

|

|

2) если рыночная стоимость основного средства меньше суммы, выплаченной получателю ренты (прочий расход) |

91 |

76 «Расчеты по ДПР (ДПС)» |

|

|

17. Списано с забалансового учета обеспечение исполнения обязательств |

рыночная стоимость имущества |

– |

009 |

Затраты, сопутствующие заключению договора ренты, должны войти в стоимость основного средства в соответствии с пунктом 8 ПБУ 6/01 «Учет основных средств» [70]. Поэтому они относятся в дебет счета 08 «Вложения во внеоборотные активы» (операции 2, 3, 5 в табл. 3.2).

«Входящий» НДС учитывается и принимается к вычету в общем порядке.

На момент ввода основного средства в эксплуатацию сумма затрат, связанных с его получением по договору ренты, не известна. Поэтому основное средство принимается к учету по дебету счета 08 «Вложения во внеоборотные активы» по рыночной стоимости (операция 7 в табл. 3.2). Одновременно по кредиту счета 76, субсчет «Расчеты по ДПР (ДПС)» отражается задолженность перед получателем ренты в размере рыночной стоимости полученного имущества (операция 7 в табл. 3.2).

При вводе основного средства в эксплуатацию его первоначальная стоимость списывается со счета 08 «Вложения во внеоборотные активы» на счет 01 «Основные средства» (или 03 «Доходные вложения в материальные ценности»).

Все расходы по исполнению ДПР (ДПС) в пользу получателя ренты будут списываться в уменьшение задолженности перед ним – в дебет счета 76, субсчет «Расчеты по ДПР (ДПС)» (операции 9, 10, 11, 14 в табл. 3.2).

Таким образом, сальдо по счету 76, субсчет «Расчеты по ДПР (ДПС)» на момент прекращения договора ренты показывает сумму разницы между рыночной стоимостью полученного по ДПР (ДПС) имущества и величиной расходов в пользу получателя ренты.

После прекращения ДПР (ДПС) субсчет «Расчеты по ДПР (ДПС)» должен быть закрыт, так как никакие расчеты с получателем ренты уже производиться не будут. Закрытие производится на счет 91 «Прочие доходы и расходы» (операция 16 в табл. 3.2). Так, дебетовое сальдо по субсчету «Расчеты по ДПР (ДПС)» означает, что сумма расходов в пользу получателя ренты оказалась выше рыночной стоимости полученного имущества. То есть, предприятие имеет прочий расход, поскольку сумма его обязательств оказалась выше стоимости полученного актива. И наоборот, кредитовое сальдо по субсчету «Расчеты по ДПР (ДПС)» означает прочий доход, так как рыночная стоимость полученного под выплату ренты имущества оказалась выше суммы выполненных по договору ренты обязательств.

Отметим, что учет затрат на жилищно-эксплуатационные услуги в табл. 3.1 и 3.2 предлагается вести по-разному.

Согласно табл. 3.1 в момент начисления задолженности за эти услуги основное средство еще не используется плательщиком ренты, но он является собственником имущества и вынужден оплачивать эти услуги. Оплата жилищно-эксплуатационных услуг является условием получения имущества по ДПР (ДПС). Следовательно, затраты на оплату данных услуг связаны с приобретением основного средства, а значит, должны входить в его стоимость и учитываться по дебету счета 08 «Вложения во внеоборотные активы» (операция 12 в табл. 3.1).

Согласно табл. 3.2 в момент начисления задолженности за жилищно-эксплуатационные услуги основное средство уже используется в деятельности предприятия, поэтому стоимость данных услуг отражается в составе затрат на производство в общем порядке – по дебету счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и других (операция 12 в табл. 3.2).

В табл. 3.1 и 3.2 рассмотрен порядок учета операций по исполнению договора ренты, по которому передается основное средство. Допустим, по ДПР передается другое имущество, например, денежные средства. Тогда операции по исполнению ДПР будут отражаться в учете в порядке, представленном в табл. 3.3.

Таблица 3.3

Предлагаемый порядок учета операций по исполнению ДПР плательщиком ренты, когда под выплату ренты передаются денежные средства

|

Содержание операции |

Оценка |

Дебет |

Кредит |

|

1. Отражено обеспечение исполнения обязательств |

сумма полученных по ДПР денежных средств |

009 |

– |

|

2. Отражены затраты на страхование риска ответственности за неисполнение либо ненадлежащее исполнение этих обязательств. Данные затраты связаны с привлечением денежных средств, но не с обычной деятельностью организации, поэтому должны быть включены в состав прочих расходов |

фактическая стоимость услуг страховщика |

91 |

76 |

|

3. Отражены затраты на уплату госпошлины за нотариальное удостоверение ДПР (ДПС). Данные затраты связаны с привлечением денежных средств, но не с обычной деятельностью организации, поэтому должны быть включены в состав прочих расходов |

сумма госпошлины |

91 |

68 |

|

4. Оплачена госпошлина |

68 |

51, 71 |

Окончание табл. 3.3

|

Содержание операции |

Оценка |

Дебет |

Кредит |

|

5. Начислены затраты на оплату услуг юриста и т.п. Данные затраты связаны с привлечением денежных средств, но не с обычной деятельностью организации, поэтому должны быть включены в состав прочих расходов |

фактическая стоимость услуг без НДС |

91 |

60 |

|

6. Учтен и принят к вычету НДС по услугам юриста и т.п. |

сумма НДС согласно счету-фактуре |

19 |

60 |

|

68 |

19 |

||

|

7. Отражено получение денежных средств по ДПР |

Сумма полученных по ДПР денежных средств |

51 |

76 «Расчеты по ДПР (ДПС)» |

|

8. Выплачены ежемесячные рентные платежи |

фактическая сумма платежей |

76 «Расчеты по ДПР (ДПС)» |

51, 50 |

|

9. Начислена задолженность за услуги по погребению получателя ренты |

фактическая стоимость услуг без НДС |

76 «Расчеты по ДПР (ДПС)» |

60 |

|

10. Учтен и принят к вычету НДС по услугам, связанным с погребением |

сумма НДС согласно счету-фактуре |

19 |

60 |

|

68 |

19 |

||

|

11. После прекращения ДПР отражена разница между суммой полученных по ДПР денег и фактической суммой выплат в пользу получателя ренты (закрытие счета 76, субсчет «Расчеты по ДПР (ДПС)») |

сумма разницы между суммой полученных под выплату ренты денег и фактической суммой выплат в пользу получателя ренты |

|

|

|

1) если сумма полученных под уплату ренты денег больше суммы, выплаченной получателю ренты (прочий доход) |

76 «Расчеты по ДПР (ДПС)» |

91 |

|

|

2) если сумма полученных под уплату ренты денег меньше суммы, выплаченной получателю ренты (прочий расход) |

91 |

76 «Расчеты по ДПР (ДПС)» |

|

|

12. Списано с забалансового учета обеспечение исполнения обязательств |

сумма полученных по ДПР денежных средств |

– |

009 |

Полученные по ДПР денежные средства принимаются к учету в их фактической сумме по дебету счетов учета денежных средств: 50 «Касса», 51 «Расчетные счета». Одновременно по кредиту счета 76, субсчет «Расчеты по ДПР (ДПС)» отражается задолженность перед получателем ренты (операция 7 в табл. 3.3). Суммы, выплаченные в пользу получателя ренты, относятся в уменьшение задолженности перед ним – в дебет счета 76, субсчет «Расчеты по ДПР (ДПС)» (операции 8 и 9 в табл. 3.3). После прекращения ДПР сальдо по счету 76, субсчет «Расчеты по ДПР (ДПС)» списывается на счет 91 в качестве прочих доходов или расходов (операция 11 в табл. 3.3).

Расходы, связанные с заключением ДПР, например, госпошлина за нотариальное удостоверение договора ренты, стоимость услуг юриста и тому подобное предлагается учитывать на счете 91 «Прочие доходы и расходы» (операции 2, 3 и 5 в табл. 3.3). Данные расходы связаны с привлечением денежных средств, а не с обычной деятельностью организации, а значит, должны учитываться в составе прочих расходов.

Допустим, по ДПР передаются материалы, товары. Тогда операции по исполнению ДПР будут отражаться в учете в порядке, приведенном в табл. 3.4.

В данном случае расходы, связанные с заключением ДПР, осуществляются для получения товаров, материалов, а значит, должны включаться в их стоимость (операции 2, 3 и 5 в табл. 3.4).

Таблица 3.4

Предлагаемый порядок учета операций по исполнению ДПР плательщиком ренты, когда под выплату ренты передаются материалы, товары

|

Содержание операции |

Оценка |

Дебет |

Кредит |

|

1. Отражено обеспечение исполнения обязательств |

рыночная стоимость полученных по ДПР материалов, товаров |

009 |

– |

|

2. Отражены затраты на страхование риска ответственности за неисполнение либо ненадлежащее исполнение этих обязательств. Данные затраты связаны с поступлением товаров, материалов, поэтому должны входить в их стоимость |

фактическая стоимость услуг страховщика |

10, 15, 41 |

76 |

|

3. Отражены затраты на уплату госпошлины за нотариальное удостоверение ДПР (ДПС). Данные затраты связаны с поступлением товаров, материалов, поэтому должны входить в их стоимость |

сумма |

10, 15, 41 |

68 |

|

4. Оплачена госпошлина |

68 |

51, 71 |

|

|

5. Начислены затраты на оплату услуг юриста и т.п. Данные затраты связаны с поступлением товаров, материалов, поэтому должны входить в их стоимость |

фактическая стоимость услуг без НДС |

10, 15, 41 |

60 |

|

6. Учтен и принят к вычету НДС по услугам юриста и т.п. |

сумма НДС согласно счету-фактуре |

19 |

60 |

|

68 |

19 |

Окончание табл. 3.4

|

Содержание операции |

Оценка |

Дебет |

Кредит |

|

7. Отражено получение материалов, товаров по ДПР |

рыночная стоимость полученных материалов, товаров на дату получения |

10, 15, 41 |

76 «Расчеты по ДПР (ДПС)» |

|

8. Выплачены ежемесячные рентные платежи |

фактическая сумма платежей |

76 «Расчеты по ДПР (ДПС)» |

51, 50 |

|

9. Начислена задолженность за услуги по погребению получателя ренты |

фактическая стоимость услуг без НДС |

76 «Расчеты по ДПР (ДПС)» |

60 |

|

10. Учтен и принят к вычету НДС по услугам, связанным с погребением |

сумма НДС согласно счету-фактуре |

19 |

60 |

|

68 |

19 |

||

|

11. После прекращения ДПР отражена разница между рыночной стоимостью полученных по ДПР материалов, товаров и фактической суммой выплат в пользу получателя ренты (закрытие счета 76, субсчет «Расчеты по ДПР (ДПС)») |

сумма разницы между суммой полученных под выплату ренты денег и фактической суммой выплат в пользу получателя ренты |

|

|

|

1) если рыночная стоимость полученных под уплату ренты материалов, товаров больше суммы, выплаченной получателю ренты (прочий доход) |

76 «Расчеты по ДПР (ДПС)» |

91 |

|

|

2) если рыночная стоимость полученных под уплату ренты материалов, товаров меньше суммы, выплаченной получателю ренты (прочий расход) |

|

91 |

76 «Расчеты по ДПР (ДПС)» |

|

12. Списано с забалансового учета обеспечение исполнения обязательств |

рыночная стоимость полученных по ДПР материалов, товаров |

– |

009 |

Материалы, товары принимаются к учету по рыночной стоимости, так как сумма затрат по их приобретению посредством исполнения ДПР будет известна в неопределенном точно будущем, только по прекращении договора ренты. Одновременно в учете отражается задолженность перед получателем ренты (операция 7 в табл. 3.4). Выплаты в пользу получателя ренты списываются в уменьшение задолженности перед ним (операции 8 и 9 в табл. 3.4). После прекращения ДПР разница между рыночной стоимостью полученных материалов, товаров и суммой выплат в пользу получателя ренты списывается на прочие доходы или на прочие расходы (операция 11 в табл. 3.4).

Рассмотрим порядок учета продажи имущества, полученного по ДПР (ДПС).

Если имущество продано после прекращения договора ренты, то его продажа учитывается в общем порядке.

Предлагаемый порядок учета продажи основного средства до прекращения ДПР (ДПС) представлен в табл. 3.5.

В табл. 3.5 приведены бухгалтерские записи для двух случаев:

1) когда основное средство будет использоваться только по прекращении договора ренты (графы 3 и 4). В этом случае на момент продажи основного средства затраты по исполнению ДПР (ДПС), формирующие первоначальную стоимость этого основного средства, будут учитываться на счете 08 «Вложения во внеоборотные активы». Продажа основного средства будет учитываться по счету 91 «Прочие доходы и расходы» в общем порядке;

2) когда основное средство будет использоваться сразу после заключения ДПР (ДПС) (графы 5 и 6). В этом случае основное средство с момента ввода его в эксплуатацию учитывается на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности» и по основному средству начисляется амортизация. Продажа основного средства отражается в учете в общем порядке, но делается дополнительная бухгалтерская запись по списанию разницы между рыночной стоимостью основного средства и суммой выплат в пользу получателя ренты (операция 5 в табл. 3.5). В аналогичном порядке предлагается учитывать продажу другого имущества полученного под выплату ренты.

После списания имущества с баланса непогашенная задолженность перед получателем ренты продолжает учитываться за балансом на счете 009 «Обеспечения обязательств и платежей выданные». Это связано с тем, что лицо, передавшее обремененное рентой недвижимое имущество в собственность другого лица, несет субсидиарную с ним ответственность по требованиям получателя ренты, возникшим в связи с нарушением договора ренты (пункт 2 статьи 586 ГК). Выплаты средств по субсидиарной ответственности отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям».

Таблица 3.5

Предлагаемый порядок учета операций по продаже основного средства, полученного по ДПР (ДПС) до прекращения договора ренты

|

Содержание операции |

Оценка |

Имущество |

Имущество |

||

|

дебет |

кредит |

дебет |

кредит |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Списана амортизация проданного основного средства |

сумма накопленной амортизации |

– |

– |

02 |

01 |

|

2. Списана остаточная стоимость основного средства (графы 5 и 6) или сумма затрат, связанных с получением основного средства (графы 3 и 4) |

сумма остаточной стоимости или сумма затрат, связанных с получением основного средства |

91 |

08 |

91 |

01 |

|

3. Отражена выручка от продажи основного средства |

сумма выручки, в том числе НДС |

62 |

91 |

62 |

91 |

|

4. Начислен НДС по проданному основному средству |

сумма НДС |

91 |

68 |

91 |

68 |

|

5. Отражена разница между рыночной стоимостью полученного по ДПР (ДПС) основного средства и фактической суммой выплат в пользу получателя ренты до момента продажи основного средства (закрытие счета 76, субсчет «Расчеты по ДПР (ДПС)») |

сумма разницы между рыночной стоимостью полученного |

|

|

|

|

|

1) если рыночная стоимость полученного под уплату ренты основного средства больше суммы, выплаченной получателю ренты (прочий доход) |

– |

– |

76 «Расчеты по ДПР (ДПС)» |

91 |

|

|

2) если рыночная стоимость полученного под уплату ренты основного средства меньше суммы, выплаченной получателю ренты (прочий расход) |

– |

– |

91 |

76 «Расчеты по ДПР (ДПС)» |

|