Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

ПРИЛОЖЕНИЯ

Приложение 1

Трактовка и степень значимости в науке термина «контроллинг»

|

Значимость в науке

Трактовка |

Высокая степень значимости* |

Средняя степень значимости** |

Низкая степень значимости*** |

|

|

Философия или образ (способ) мышления руководителей |

+ |

|

|

|

|

Теория |

+ |

|

|

|

|

Концепция |

управления |

+ |

+ |

|

|

учета |

|

|

+ |

|

|

Явление |

+ |

|

|

|

|

Направление экономической работы |

+ |

|

|

|

|

Система |

управления предприятием |

+ |

+ |

|

|

управления |

|

+ |

|

|

|

обеспечения |

|

+ |

|

|

|

организации учета |

|

|

+ |

|

|

Подсистема управления предприятием |

+ |

|

|

|

|

Процесс |

+ |

|

|

|

|

Элемент управления социальной системой |

+ |

|

|

|

|

Инструмент |

координации или управления |

+ |

+ |

|

|

сопровождения или поддержки процесса управления |

|

+ |

|

|

|

Функция управления |

+ |

|

|

|

Примечания:

* Самостоятельные концепции философии, функции менеджмента.

** Самостоятельный инструмент (подсистема, направление экономической работы).

*** Понятие, дублирующее уже существующее.

Приложение 2

Концепции контроллинга

|

№ п/п |

Наименование, период становления концепции |

Общая характеристика концепции |

|

1 |

Концепция, ориентированная |

Контроллинг – совокупность организационных мероприятий (направление экономической работы) по совершенствованию документооборота в рамках управленческого учета. Переориентация системы учета из прошлого в будущее, организация на базе учетных данных информационной системы поддержки управленческих решений, связанных с планированием и контролем деятельности предприятия |

|

2 |

Концепция контроллинга, ориентированная на управленческую информационную систему, |

Создание общей информационной системы управления. Разработка концепции единой информационной системы, ее внедрение, координация функционирования информационной системы, оптимизация информационных потоков. Базируется на всей системе целей предприятия, что значительно расширяет информационную базу контроллинга |

|

3 |

Концепция контроллинга, ориентированная на управление, 1980–2000 гг. |

Контроллинг – инструмент, являющийся интеграль- |

|

3.1 |

с акцентом на планирование и контроль |

Контроллинг – это набор вспомогательных средств (инструментов управления) принятия решений и руководства по средствам ориентированного на успешный исход планирования, управления и контроля над фирмой во всех областях и плоскостях. Под контроллингом может пониматься инструмент управления или концепция управления фирмой с такими основными функциями, как планирование, предоставление информации, анализ и контроль |

|

3.2 |

с акцентом на координацию системы управления |

Функция – координация всей управленческой системы для достижения целенаправленного руководства предприятием |

|

4 |

Концепция стратегической навигации, с 2000 г. по настоящее время |

Усилия концентрируются на информационно-аналитической поддержке стратегического управления, так как именно на этом уровне можно обеспечить будущую эффективность предприятия. Решение задач оперативного контроллинга автоматизировано. Контроллер помогает и консультирует менеджеров при решении задач стратегического планирования, контроля и анализа. Контроллинг должен создавать инструменты для количественного измерения стратегических задач и потенциалов |

|

5 |

Концепция «нового» контроллинга, с 2000 г. по настоящее время |

Содействие менеджерам в процессе самоуправления со стороны, а не управление ими. В идеальном случае менеджер сам выполняет все задачи контроллера, связанные с выполнением своих управленческих функций. Контроллер же выполняет функции консультанта или тренера, который помогает менеджеру выполнять функции контроллера самостоятельно |

|

6 |

Концепция оптимизации интересов заинтересованных лиц, с 2000 г. по настоящее время |

Достижение сбалансированности интересов предприятия с интересами наиболее влиятельных институтов, оптимизация интересов всех заинтересованных лиц. Деятельность по контроллингу как в постановке целевых задач, так и в интерпретации полученных результатов обязательно должна быть ориентирована на внешних клиентов |

Приложение 3

Концепция А – «американская концепция контроллинга»

В соответствии с концепцией А контроллинг представляет весь учет, отчетность и ряд дополнительных функций. При организации служб контроллинга и финансов осуществляется первичное разделение на задания, ориентированные на результат и прибыль, а также задания, ориентированные на ликвидность.

Приложение 4

Концепция В – «американская ключевая концепция контроллинга»

В соответствии с концепцией В контроллинг – это только весь учет и отчетность без дополнительных функций. В ведении службы контроллинга остаются только ориентированные на результат (прибыль) задания информационного обеспечения, составления планов, контроля и всего учета.

Приложение 5

Концепция С – «немецкая концепция контроллинга»

В соответствии с концепцией С контроллинг представляет собой только внутренний учет и отчетность, а также ряд дополнительных функций. При организации служб контроллинга и финансов происходит первичное разделение заданий на внутренние и внешние.

Приложение 6

Концепция D – «немецкая ключевая концепция контроллинга»

В соответствии с концепцией D контроллинг – это только внутренний учет и отчетность без дополнительных функций. В ведении службы контроллинга остаются только ориентированные на результат (прибыль) задания информационного обеспечения, составления планов, контроля и внутреннего учета.

Приложение 7

Категории затрат

|

Группа |

Определение |

Пример |

|

По динамике относительно объёма выпуска |

||

|

Постоянные |

Затраты, которые остаются неизменными вне зависимости от изменения объёма выпуска |

Общехозяйственные |

|

Переменные |

Затраты, которые изменяются прямо пропорционально изменению объёма выпуска |

Затраты на основные материалы |

|

Смешанные |

Затраты, которые изменяются при изменении объема производства, но в отличие от переменных затрат не в прямой пропорции (то есть содержат в себе постоянную и переменную составляющие) |

Затраты на электроэнергию |

|

По возможности отнесения на конкретный объект калькуляции |

||

|

Прямые |

Затраты, отношение которых к конкретному объекту калькуляции (виду продукции, подразделению) прослеживается непосредственно (прямые затраты не совпадают с переменными: например, затраты на содержание и эксплуатацию оборудования цеха являются прямыми, но постоянными) |

Затраты на основные материалы, зарплату рабочим и цеховому персоналу, содержание производственного оборудования |

|

Косвенные |

Затраты, которые невозможно непосредственно отождествить с тем или иным объектом калькуляции |

Затраты на содержание заводоуправления |

|

По степени регулируемости |

||

|

Полностью регулируемые |

Затраты, отражающие четкую (функциональную) взаимосвязь между «входом» и «выходом» процесса производства |

Основные материалы |

|

Частично регулируемые (произвольные) |

Затраты, возникающие в результате решений, принимаемых руководителем периодически. Жесткая причинно-следственная связь между «входом» и «выходом» отсутствует (возможна корреляционная зависимость) |

Затраты на маркетинг и рекламу |

|

Слабо регулируемые (заданные) |

Затраты, на величину которых невозможно воздействовать в краткосрочном периоде |

Затраты на строительство производственного корпуса |

Приложение 8

Классификация затрат относительно поставленных задач

|

Вопросы, стоящие перед руководителем предприятия |

Классификация затрат применительно к данным вопросам |

|

Как изменится прибыль при оценке изменения цен, издержек и объёма производства? Какие последствия будут иметь изменения структуры выпуска? Какова оптимальная структура выпуска? Каким должен быть объём производства? Насколько велик риск и каков «запас прочности»? |

По динамике затрат относительно объёма выпуска: переменные; постоянные; смешанные

|

|

Каковы затраты на производство в целом? Каковы затраты на производство данного вида продукции или группы видов продукции? Каковы затраты данного подразделения? |

По возможности отнесения на конкретный объект калькуляции (продукцию): прямые; косвенные |

|

Насколько велики отклонения «план-факт» и чем они вызваны? Кто отвечает за отклонения? Есть ли возможность финансового манёвра? В чём конкретные резервы экономии? |

По степени регулируемости: полностью регулируемые; произвольные (частично регулируемые); слабо регулируемые (заданные) |

Приложение 9

Классификация затрат по степени регулируемости

|

Группа |

Описание |

Пример |

Временной горизонт |

|

Полностью регулируемые |

Отражают чёткую (функциональную) взаимосвязь между «входом» и «выходом» |

Основные материалы |

Краткосрочный период |

|

Частично регулируемые (произвольные) |

Отсутствует жёсткая причинно-следственная связь между «входом» и «выходом» (корреляционная зависимость) Возникают в результате периодически (например, ежегодно) принимаемых решений |

Реклама |

Более длительный период |

|

Слабо регулируемые (заданные) |

Возникают как результат обладания долгосрочными активами (например, основные средства) |

Строительство нового цеха |

Самый длительный период |

Приложение 10

Перечень разделов учетной политики для целей управленческого учета ЗАО «Авиастар-СП»

РАЗДЕЛ 1. ПОРЯДОК ВЕДЕНИЯ И ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА В ЗАО «АВИАСТАР-СП»

1.1. Общие положения

Цель, объекты управленческого учета, отчетный период, валюта, нормативное регулирование, ответственность, принципы планирования доходов и расходов.

1.2. Организационно-технические аспекты

Функции по ведению управленческого учета, правила ведения управленческого учета, внутренние распорядительные документы, взаимосвязь финансового и управленческого учета, порядок внесения изменений в учетную политику, порядок ее исполнения.

1.3. Рабочий план счетов управленческого учета

Порядок отражения операций управленческого учета в плане счетов, аналитика плана счетов для целей управления.

1.4. Отражение и документирование операций в управленческом учете

Порядок регистрации операций в управленческом учете, виды учетных первичных документов, схема документооборота, технология обработки учетной информации, организация аналитического учета, справочники и классификаторы, формы регистров управленческого учета.

РАЗДЕЛ 2. ПОРЯДОК ОТРАЖЕНИЯ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ АКТИВОВ И ПАССИВОВ ЗАО «АВИАСТАР-СП»

2.1. Порядок отражения в управленческом учете активов предприятия

Долгосрочные активы. Плановая и фактическая оценка основных средств, капитальных вложений и нематериальных активов, порядок начисления амортизации, отражение в прогнозном бухгалтерском балансе. Плановая и фактическая оценка вложений в НИОКР и финансовых вложений. Отражение активов в прогнозном бухгалтерском балансе. Текущие активы. Плановая и фактическая оценка материально-производственных запасов, незавершенного производства. Планирование и учет денежных средств и дебиторской задолженности. Отражение активов в прогнозном бухгалтерском балансе.

2.2. Порядок отражения в учете пассивов предприятия

Плановая и фактическая оценка собственного капитала и резервов. Учет долгосрочных и краткосрочных обязательств. Планирование и учет прибыли. Плановая и фактическая оценка доходов и расходов от реализации продукции, момент их признания. Плановая и фактическая оценка прочих доходов и расходов, момент их признания. Отражение в прогнозном отчете о прибылях и убытках. Отражение пассивов в прогнозном бухгалтерском балансе.

РАЗДЕЛ 3. УПРАВЛЕНЧЕСКИЙ УЧЕТ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

3.1. Учет материально-производственных запасов

Документальное оформление, оценка, организация учета в местах хранения (на складах) и в бухгалтерии материалов, готовой продукции, незавершенного производства.

3.2. Учет затрат на производство продукции, работ, услуг

Состав и классификация производственных затрат Методы оценки затрат в управленческом учете. Требования к учету. Позаказный метод учета затрат. Документальное оформление и организация оперативного учета затрат по местам возникновения. Учет затрат по нормам и отклонениям от норм. Порядок учета и распределения комплексных расходов. Учет и распределение затрат вспомогательных производств. Учет затрат на производство по внутризаводским заказам. Учет потерь от брака в производстве. Организация сводного учета затрат на производство.

3.3. Механизм калькулирования себестоимости продукции

Перечень статей калькуляции. Виды калькуляций. Требования к калькулированию. Калькулирование нормативной себестоимости продукции. Калькулирование фактической себестоимости продукции. Калькулирование сторонних и внутренних заказов.

3.4. Учет полуфабрикатов собственного изготовления

Полуфабрикатный метод учета затрат. Документальное оформление, оценка, организация оперативного учета полуфабрикатов собственного изготовления.

РАЗДЕЛ 4. УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ И БЮДЖЕТИРОВАНИЕ

4.1. Бюджетирование и контроль затрат по центрам ответственности

Финансовая структура организации. Классификация центров ответственности и мест возникновения затрат. Виды бюджетов. Регламент бюджетного процесса. Порядок составления и утверждения бюджетов, контроль за их исполнением. Бюджетный контроль.

4.2. Формирование статей прогнозного бухгалтерского баланса и прогнозного отчета о прибылях и убытках

Перечень статей и техника составления прогнозного бухгалтерского баланса и прогнозного отчета о прибылях и убытках. Порядок их представления и утверждения.

4.3. Внутренняя управленческая отчетность

Состав и классификация внутренней управленческой отчетности. Перечень отчетных форм. Порядок их составления и утверждения.

Приложение 11

Общая последовательность работ по внедрению системы контроллинга на предприятии

Приложение 12

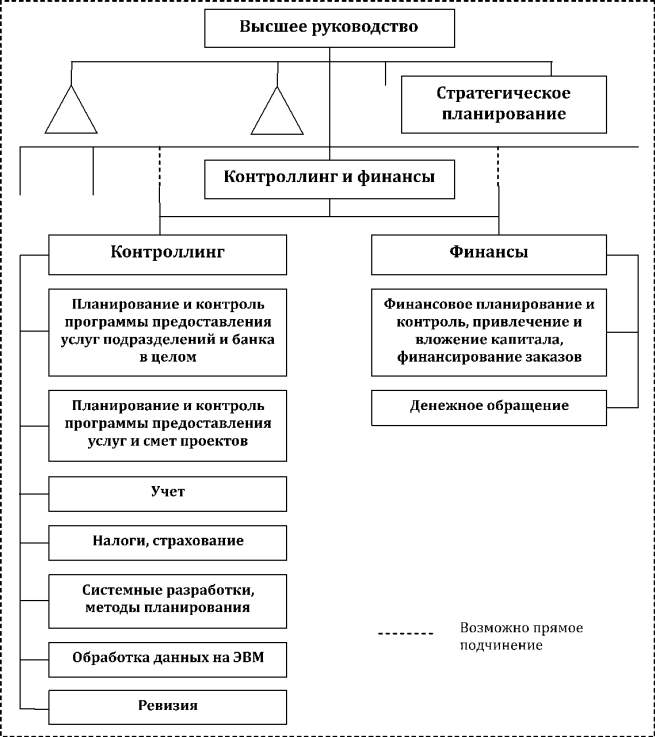

Пример рационального построения

финансово-экономических служб

промышленного предприятия с включением

в их структуру службы контроллинга

Приложение 13

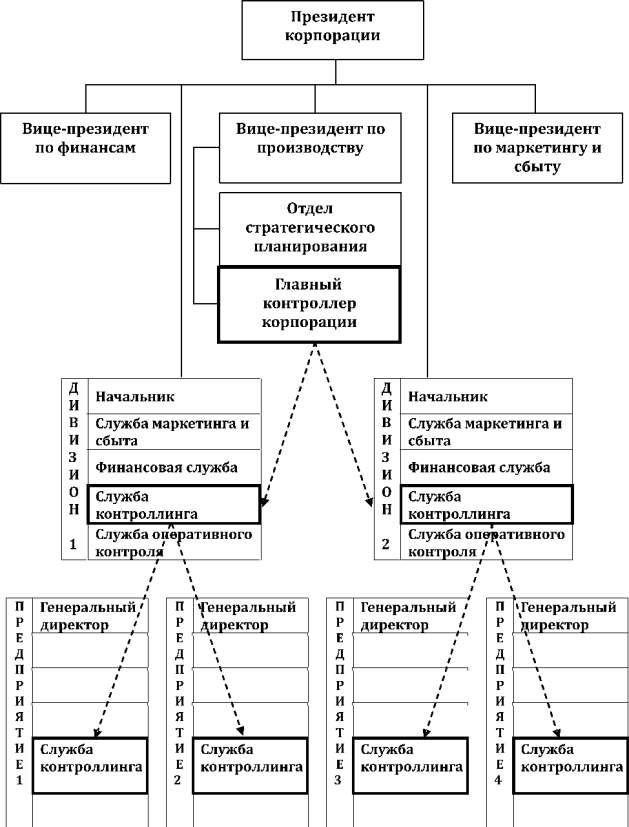

Организация контроллинга в корпорации (вариант 1)

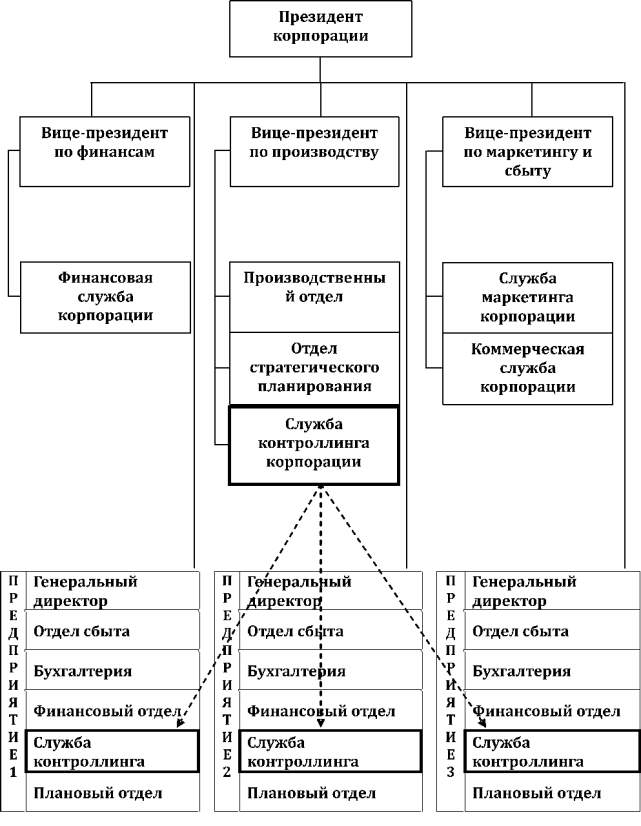

Приложение 14

Организация контроллинга в корпорации (вариант 2)