Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

1.1. Экономическая сущность и исторический аспект контроллинга как современной концепции управления промышленным предприятием

Истоки контроллинга корнями уходят в средневековье и лежат в области государственного управления. Уже в XV веке при дворе английского короля существовала должность с названием countrollour. В обязанности countrollour входили документирование и контроль денежных и товарных потоков.

В современном значении термин «контроллинг» как характеристика «области заданий» в финансовом учреждении стал использоваться в США с конца XIX века. В 1880 году должность контроллера была введена в железнодорожных компаниях Atchison, Topeka and Santa Fe Railroad, а в 1892 году– в компании General Electric. Однако широкое развитие контроллинга началось только с 20-х годов XX века, в период великой депрессии.

В экономической литературе появление понятия «контроллинг» связывают прежде всего с промышленным ростом в США в конце XIX – начале XX столетий, который вызывал осложнение процессов планирования и появление новых подходов к планированию в финансовом учреждении (приложение 1). Развитие американской промышленности, беспрецедентный рост размеров отдельных предприятий и сложности производств повлекли за собой необходимость улучшения методов управления, что в свою очередь затребовало адекватных и научно обоснованных методов производственного учета и более точного финансового контроля. Расширение «области заданий», связанных с бухгалтерским учетом в финансовом учреждении, кроме всего прочего, было вызвано и усилением государственного вмешательства в жизнь финансового учреждения.

Повышение требований к управлению и осложнение учетных задач привели к тому, что ряд специфических функций казначея (финансового директора) и секретаря (ассистента главы правления) были переданы в ведение организационно оформленной службы контроллинга.

В значительной мере на развитие контроллинга и его внедрение на финансовых учреждениях оказал влияние мировой экономический кризис. Годы депрессии привели к осознанию того, что успешное руководство финансовым учреждением неминуемо связано с усилением внимания к внутрифирменному планированию и учету. Это в свою очередь способствовало эволюции взглядов на контроллинг. Если сначала преобладало исторически-бухгалтерское видение контроллинга, и контроллер выполнял функции ведения учета и ревизии хозяйственных событий, которые уже состоялись, то со временем эти функции были расширены, что привело к необходимости понимания контроллинга и его функций как ориентированных на будущие события.

Соответственно, такое ориентированное в будущее рассмотрение задач контроллера стали все больше связывать с вопросами планирования и контроля. Причем изменилось место контроллера в организационной иерархии финансового учреждения. Контроллер вышел на один уровень с казначеем.

Особое влияние на развитие контроллинга оказал организованный в 1931 году под воздействием экономического кризиса Controllers Institute of America, переименованный в 1962 году в Financial Executive Institute (FEI), который был профессиональной организацией контроллеров. FEI существенно содействовал развитию контроллинга, особенно тем, что систематизировал его задачи.

В Европу контроллинг пришел из США в послевоенный период в рамках американской экономической экспансии, и в современном понимании, как концепция управления, получил наибольшее развитие в Германии. Последующее становление контроллинга носило двойной характер, что проявилось в формировании двух независимых направлений контроллинга: англо-саксонского (американского) и европейского (немецкого). Между этими подходами существуют отличия не только концептуального, но и терминологического характера: в англо-саксонской практике применяется понятие «управленческий учет» (management accounting), а «контроллинг» практически не используется, хотя специалистов, в чьи должностные обязанности входит ведение управленческого учета, называют контроллерами.

В немецкоязычной экономической литературе определенный подход к контроллингу начал формироваться с середины 50-х годов прошлого столетия. Однако в ряде источников уточнялось, что еще до указанного периода экономические службы немецких предприятий уже использовали концепцию контроллинга. Как правило, в качестве примеров указывались отдельные задания, которые сегодня принято считать заданиями контроллинга. И все же преобладающей является точка зрения, согласно которой концепция контроллинга как совокупность целей, задач, инструментов, субъектов и организации самого процесса работы пришла в Германию из США.

Разработка идеи контроллинга основывалась на практике его применения в дочерних финансовых учреждениях американских корпораций. В первые годы к контроллингу немцы относились критически. В немалой степени это было связано с его неправильным пониманием или неточной интерпретацией. В частности, контроллинг отождествляли с контролем, а полномочия контролера преувеличивались и расценивались как угроза для менеджеров. Со временем, апробировав на практике идеи контроллинга, его стали воспринимать положительно, и возобладала мысль о возможности и необходимости повсеместного внедрения этих идей в практику хозяйственных отношений Германии. Если в США контроллинг рассматривался исключительно в прикладном смысле (был ориентирован на практику), то в Германии и других немецкоязычных странах в 1970-х годах активно стала развиваться теоретическая концепция контроллинга [1].

Остановимся более подробно на определении понятия «контроллинг». Сегодня не существует однозначного определения данного понятия, но практически никто не отрицает, что это новая концепция управления, порожденная практикой современного менеджмента.

Понятие «контроллинг» происходит от английского глагола to control, имеющего несколько значений. В экономическом смысле это управление и наблюдение. Но поскольку эффективное управление и наблюдение невозможно без постановки целей и планирования мероприятий по реализации этих целей, то контроллинг содержит комплекс мер по планированию, управлению и наблюдению за деятельностью компании.

Контроллинг – это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений.

Координируя, интегрируя и направляя деятельность всей системы управления предприятием на достижение поставленных целей, контроллинг выполняет функцию «управления управлением» и является синтезом учета, контроля, экономического анализа. Находясь на пересечении учета, анализа, информационного обеспечения, контроля и координации, контроллинг занимает особое место в управлении предприятием: он связывает воедино все эти функции, интегрирует и координирует их. Контроллинг не подменяет собой управление предприятием, а лишь переводит его на качественно новый уровень, то есть является своеобразным механизмом саморегулирования на предприятии [2].

Необходимость появления на современных предприятиях такого феномена, как контроллинг, можно объяснить следующими причинами:

– дополнительные требования к системе управления предприятием, выдвинутые повышением нестабильности внешней среды;

– смещение акцента с контроля прошлого на анализ будущего;

– повышение гибкости предприятия;

– необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней среде предприятия;

– необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций;

– необходимость механизма координации внутри системы управления, вызванная усложнением систем управления предприятием.

Цель контроллинга является производной от целей предприятия. Высшая цель состоит в сохранении и успешном дальнейшем развитии организации.

Согласно современному подходу контроллинг может интерпретироваться как информационное обеспечение, ориентированное на результат управления предприятием. Задачи контроллинга, следовательно, заключаются в том, чтобы путем подготовки и предоставления необходимой информации ориентировать руководство на принятие решений и необходимые действия. Таким образом, основная функция контроллинга состоит в поддержке руководства предприятия. Кроме того, будучи, например, членом правления или руководителем отдела контроллинга, контроллер может выполнять первичные централизованные функции управления. Значит, контроллинг представляет собой одну из важнейших функций управления.

Если под концепцией в общем смысле понимать четко очерченное представление о рассматриваемом предмете, то концепцию контроллинга можно определить как совокупность целей, задач, инструментов, субъектов и организационных структур.

Концепция контроллинга включает два аспекта. С одной стороны, контроллинг – это мышление управленческого персонала, в основе которого лежит стремление к обеспечению долгосрочного существования предприятия.

С другой стороны, концепция предполагает обширный инструментарий, который обеспечивает реализацию философии контроллинга. Инструментальный аспект подразумевает, что служба контроллинга отвечает за разработку методов и техники для постановки управленческого учета, планирования, проведения экономических расчетов, информационного обеспечения.

Что же тогда представляет собой контроль?

Контроль – это процесс обеспечения достижения организацией своих целей.

Одним из главных инструментов контроля является проверка всех сторон деятельности предприятия. В общем процессе управления контроль выступает как элемент обратной связи, так как по его данным производится корректировка ранее принятых решений, норм и нормативов.

Деятельность менеджера ориентирована, во-первых, на анализ процесса работы подчиненных над выполнением поручений и заданий (контроль процесса деятельности), а в более широком смысле – на анализ характера исполнения ими должностных обязанностей, во-вторых, на контроль полученных результатов деятельности подчиненных3.

Попробуем выявить сходства и различия междуконтроллингом и контролем.

В немецкоязычной литературе по экономике предприятия суть контроля выражается однозначно. Она заключается в сопоставлении намеченных показателей и фактических результатов и соответствующей процедуре. Большинство определений контроля не содержат в себе компонент оценки результатов, но неявно подразумевают, что его целью является корректировка отклонений фактически полученных данных от запланированных.

Специальная литература по контроллингу, в отличие от публикаций по контролю, весьма обширна, и для нее характерно множество различных определений контроллинга. Можно выделить четыре основных типа дефиниций контроллинга и его соотношения с контролем:

1. Сначала контроллинг понимался, по существу, как функция информационного обеспечения. В таком определении источником информации выступает, как правило, бухгалтерский учет. Сам контроль в этом понимании не относится к задачам контроллинга. Пожалуй, функция информационного обеспечения – необходимая, но отнюдь не достаточная предпосылка для контроля в сфере менеджмента.

2. Другие авторы определяют контроллинг как ориентированное на результат управление предприятием. Его задача заключается в превращении целеустановок в мероприятия по их осуществлению и идентификации отклонений, а также в обеспечении реакции на них. Если отвлечься от ориентации на результат, ставшей общепринятой в экономическом контексте, то контроль наряду с реализацией целей представляет собой существенную задачу контроллинга.

3. Еще одна группа дефиниций усматривает главную задачу контроллинга в координации различных подсистем управления предприятием. Контроль наряду с планированием, информационным обеспечением и другими системами, включая управление кадрами, организацию и ценностные ориентации, является подсистемой управления, которая нуждается в координации. Таким образом, контроль – не задача, а объект контроллинга. Для выполнения координационных задач и других целевых установок область задач контроллинга охватывает также контрольную деятельность.

4. В соответствии с относительно недавно возникшим представлением контроллинг понимается как специфическая функция по обеспечению рационального управления предприятием, что достигается действиями по повышению вероятности того, что реализация управленческих мероприятий соответствует заранее установленным отношениям между целями и средствами. При этом вначале следует различать мероприятия как действия по принятию исполнителем отношений между целями и средствами, а затем – собственно контроль как действия по выявлению и уменьшению отклонений путем изменения указанных отношений или способа их осуществления. Понимание контроллинга в этом случае оказывается менее широким, чем при координационном варианте, который включает в себя наряду с реализацией управленческих мероприятий и контролем также их организацию или предварительное согласование.

Контроллинг – это система управления достижением конечных целей фирмы. Тот, кто впервые слышит слово «контроллинг», обычно связывает его с понятием контроля. Однако это нечто отличное и даже несколько противоположное ему (табл. 1.1).

Контроль направлен в прошлое, на выявление ошибок, отклонений, просчетов и проблем. В большинстве случаев речь идет также о том, чтобы найти виновных. Контроллинг – это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений.

Система контроллинга целесообразна в тех случаях, когда функции управления предприятием делегированы его отделам и службам. В этом случае контроллинг поможет им в достижении максимально возможного общего положительного результата деятельности.

Таблица 1.1

Сравнительная характеристика контроллинга и контроля [4]

|

Контроль |

Контроллинг |

|

Стандартизированные процедуры |

Более гибкие системы учета |

|

Обеспечение оперативной прибыльности, ликвидности |

Поддержание стратегического потенциала |

|

Оценка эффективности отдельных функций и работ |

Оценка хода реализации стратегии, достижимость миссии |

|

Оценка уже свершившихся фактов |

Нацеленность на перспективу |

|

Оптимизация соотношения «затраты – прибыль» |

Обеспечение выживаемости предприятия, движение к стратегической цели развития |

|

Фиксирование прошлых фактов |

Опережающий контроль |

|

Контроль конечных результатов |

Оперативность |

|

Оценка соответствия бюджету* |

Оценка будущих преимуществ* |

|

Контроль за деятельностью в рамках заданной системы координат |

Контроль за системой координат |

Примечание. *–Дополнено автором.

На первой стадии внедрения системы контроллинга его инструментарий сигнализирует о возникающих негативных отклонениях, чтобы своевременно принять противодействующие меры. Но это лишь начало. В итоге контроль и управление со стороны уступают место самоконтролю и самоуправлению, главной задачей которых является повышение ответственности каждого отдельного работника. Самостоятельность вместо зависимости, самоуправление вместо подчинения, доверие вместо контроля – вот отличительные особенности контроллинга. Лишь в таком представлении он приводит к изменению во взаимоотношениях между работниками предприятия, содействуя их улучшению.

Опережающее управление, предоставление возможности самостоятельно принимать решения, осознание личной ответственности как можно большим числом работников, обеспечиваемые внедрением системы контроллинга, содействуют активизации процесса перемен, без которых невозможно развитие. Самостоятельность становится реальностью не только в политической системе общества, но и в эффективном управлении предприятием.

Остановимся подробнее на германской и американской концепциях.

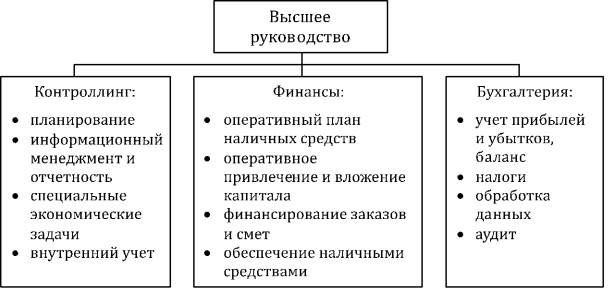

Отличительной чертой немецкой концепции является то, что в сферу контроллинга не входит внешний учет, а только внутренний: плановый, документальный, контрольный (см. рис. 1.1).

Рис. 1.1. Немецкая модель контроллинга

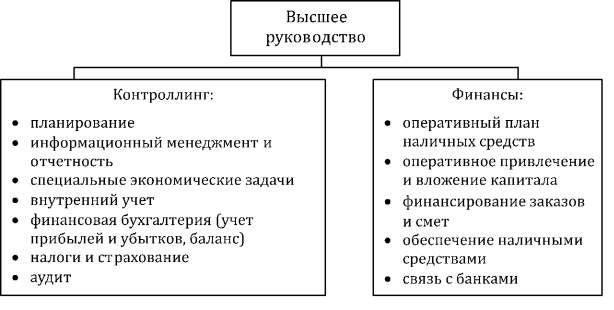

В США контроллинг более ориентирован на потребности рынка. В функции контроллинга, согласно американской концепции и в отличие от немецкой, входят задачи внутреннего аудита (см. рис. 1.2).

Американская модель сосредоточена на понятии «управленческий учет», а немецкая – именно на понятии «контроллинг». Контроллинг в общем смысле – специфическая комбинация существующих в Америке и на Западе учетных систем и методик анализа, сочетание которых позволяет успешно управлять прибылью. Главное отличие немецкой модели от американской состоит лишь в наборе обязательных методов и инструментов.

Рис. 1.2. Американская модель контроллинга

Для российских предприятий с характерными для них обособленными бухгалтерией и финансовой службой ближе немецкая система контроллинга, однако в ней присутствуют и элементы американской модели.

Необходимо понимать, что невозможно полностью копировать западный опыт, внедрять западные модели контроллинга без ориентации на существующее законодательство и собственный экономический опыт, так как это может привести к возникновению серьезных проблем.

Современное состояние контроллинга в России характеризуется уклоном в оперативный контроллинг, так как он в методическом и инструментальном плане хорошо разработан. К сожалению, такая направленность привела к неверному толкованию роли контроллинга на предприятии и, соответственно, дискредитации самой сути контроллинга, неприятию его как со стороны персонала предприятия, не желающего изменений, и менеджмента, опасающегося конкуренции нового отдела, так и со стороны руководства, не видящего необходимости в становлении контроллинга на предприятии.

Руководители предприятий все чаще упрекают службы контроллинга в зацикленности на углубленном анализе данных финансового и управленческого учета. В работе служб контроллинга неоправданно много внимания уделяется планированию и контролю оперативных бюджетов, где резервы ограничены и означают рост интегральных показателей эффективности деятельности предприятия на 1–3 % в год, что при существующей отечественной экономике можно считать незначительной величиной. Необходимо работать в таких направлениях, как организация рабочих мест и производственных процессов на принципах научной организации производства, где можно добиться роста эффективности на 15–30 %.

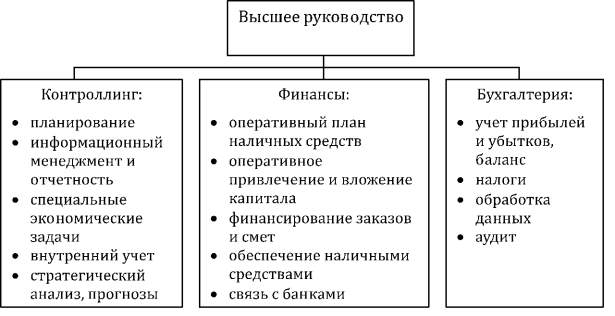

Особенность российской ситуации такова, что от контроллера требуется реализовывать одновременно и регистрационно-учетные, и консультационно-навигационные функции контроллинга. С учетом западного опыта становления системы контроллинга и характерных особенностей российской действительности можно построить модель организации контроллинга на российских предприятиях (см. рис. 1.3).

Цикл контроллинга включает в себя итеративные этапы планирования, регулирования и контроля. Этап планирования в рамках цикла контроллинга осуществляется по технологии «встречных потоков»: сначала планирование производится «сверху вниз», то есть разрабатываются методики планирования, координируются и детализируются планы по уровням. Затем идет встречный поток «снизу вверх». Как следствие, одна из задач контроллинга – разработка методики корректировки плановых заданий, координация отдельных планов и сведение их в единый план предприятия.

Процессы управления должны быть четко ориентированы во времени, то есть выделены первоочередные, среднесрочные и долгосрочные цели, необходимые для осуществления всего целевого комплекса.

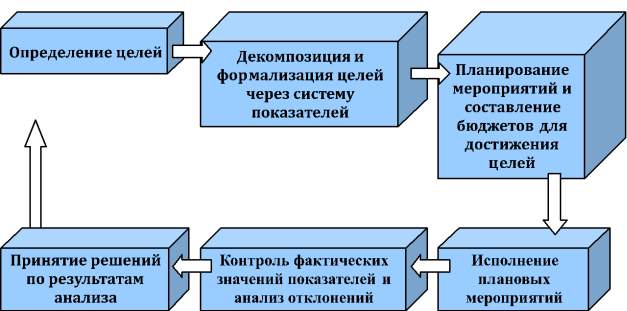

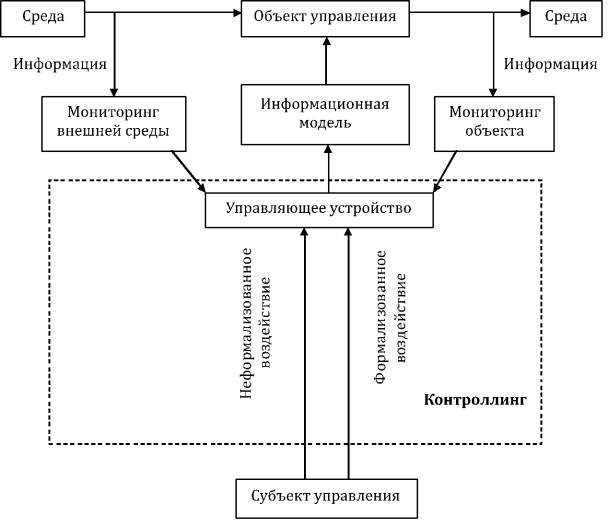

С.Г. Фалько разработал схему работы контроллинга как технологии управления5 (см. рис. 1.4).

Рис. 1.3. Возможная модель контроллинга на российских предприятиях

Рис. 1.4. Контроллинг как технология управления

При построении системы контроллинга необходимо ориентироваться на следующие принципы управления:

1) интеграция в общую систему управления предприятием;

2) комплексность принимаемых управленческих решений;

3) контроль исполнения принятых решений;

4) аккумуляция прошлого опыта и внедрение его в практику;

5) учет тенденций развития и возможных направлений активных изменений во внешней среде;

6) учет стратегических целей и перспектив;

7) своевременность принимаемых решений и производимых преобразований.

Контроллинг как механизм поддержки и повышения эффективности управления должен обеспечивать в рамках системного подхода выработку и реализацию эффективных целенаправленных управляющих воздействий на все многообразные условия и элементы, от которых зависит функционирование предприятия.

Целесообразная организация контроллинга определяется прежде всего такими факторами:

– организационно-правовой структурой предприятия;

– размером организации;

– философией управления;

– организационной культурой.

При построении системы контроллинга необходимо определить принципы его функционирования:

– принцип динамического равновесия. Этот принцип предполагает повышение эффективности управления за счет комплексного взгляда на цели предприятия через интересы клиентов, организации, персонала и внешней среды, сбалансированность и оптимизацию по динамике целевых показателей финансовой деятельности, маркетингу, социальному развитию персонала и бизнес-процессам;

– принцип ориентированности на управление прорывами в «узких местах». Принцип основан на получении своевременных сигналов об обнаружении «узких мест», препятствующих развитию и достижению целей предприятия, сочетании диагноза и анализа, использования современных методов управления;

– принцип обратной связи. Принцип основан на диалоге между собственниками, менеджерами, работниками и клиентами. Контроллинг представляет собой обратную связь в контуре управления за счет выбора организационного, математического и информационного обеспечения;

– принцип экономичности. Принцип означает, что издержки от формирования контроллинга как механизма управления не должны превышать эффект от его внедрения.

При создании системы контроллинга необходимо определить функциональную структуру предприятия, так как это позволяет оценить оптимальную информационную структуру. Следующим шагом станет анализ роли и места контроллинга в данной оргструктуре предприятия.

При организации службы контроллинга на предприятии следует принимать во внимание следующие основные предпосылки:

1. Согласование, управление и достижение целей в соответствии со стратегией координируются на высшем уровне управления.

2. «Эффект компаса» – своевременное получение информации об экономических взаимосвязях и резервах.

3. Служба контроллинга самостоятельна, независима и нейтральна по отношению к различным уровням административного управления, на которых принимаются решения [6].

Рассмотрение контроллинга как сферы практической деятельности наталкивается на определенные трудности, связанные с отсутствием единой концепции функций контроллинга.

В зависимости от того, узко или широко трактуется перечень задач контроллинга, Д. Хан предлагает четыре основные концепции структуры отделов контроллинга и финансов7, хотя некоторые авторы выделяют шесть (приложение 2).

Концепция А: контроллинг – это весь учет и отчетность и ряд дополнительных функций. В соответствии с такой «американской концепцией контроллинга» при организации служб контроллинга и финансов происходит первичное разделение на задачи, ориентированные на результат и прибыль, и задачи, ориентированные на ликвидность (приложение 3).

Концепция В: контроллинг – это только весь учет и отчетность без дополнительных функций. В соответствии с данной «американской ключевой концепцией контроллинга» в ведении службы контроллинга остаются только ориентированные на результат (прибыль) задачи информационного обеспечения, составления планов, контроля и всего учета (приложение 4).

Концепция С: контроллинг – это только внутренний учет и отчетность

и ряд дополнительных функций. В соответствии с такой «немецкой

концепцией контроллинга» при организации служб контроллинга и финансов

происходит первичное разделение задач на внутренние и внешние (при-

ложение 5).

Концепция D: контроллинг – это только внутренний учет и отчетность без дополнительных функций. В соответствии с данной «немецкой ключевой концепцией контроллинга» в ведении службы контроллинга остаются только ориентированные на результат (прибыль) задачи информационного обеспечения, составления планов, контроля и внутреннего учета (приложение 6).

Концепции А, В, С, D могут варьироваться в зависимости от организационных факторов [8]:

– в случае концентрации контроллинга только на задачах краткосрочного, ориентированного на результат планирования, контроля и информационного обеспечения организуется обособленный отдел средне- и долгосрочного планирования, при необходимости – под общим руководством с отделом стратегического планирования;

– при ограничении контроллинга задачами скользящего, ориентированного на результат кратко-, средне- и долгосрочного планирования отдел стратегического планирования на правах штабного подчиняется непосредственно высшему органу управления;

– при увеличении числа функций контроллинга путем создания децентрализованной системы контроллинга дополнительно к центральной службе вводятся должности функциональных контроллеров, заводских контроллеров, контроллеров по продуктовым программам, продуктам и проектам.

Недостаток данного подхода заключается в том, что в основу интеграции функций управления кладутся ужу существующие, действующие, учетные, информационные и организационные системы.

Практика зарубежных и отечественных предприятий показывает, что идея объединения функций планирования и контроля является надуманным теоретизированием. Передача функции планирования главному контроллеру приведет лишь к ослаблению и дезорганизации плановой работы, совмещение масштабных функций планирования и контроля нерационально [9].

Инновационный подход к контроллингу определяет его как управление управлением10. При целенаправленном управлении цель представляет собой модель будущего организации, удовлетворяющего потребности субъекта управления при имеющемся состоянии среды. При таком формулировании цели субъект управления в определенной мере отчуждает свои потребности, переводя их на язык управляемого объекта, что позволяет ему передать процедуру синтеза и реализации управления другому лицу. Основной функцией контроллинга является интеграция. Модель контроллинга как интегрированной системы управления представлена на рис. 1.5.

Определяющее значение в обеспечении положительного эффекта от взаимосвязи различных областей деятельности организации имеют единая стратегия реагирования на внешние изменения, управление взаимосвязанными ресурсами и снижение удельных затрат на исследования и разработки в себестоимости продукции. Наибольший эффект от взаимодействия между отделениями, обслуживающими разные сегменты внешней среды, достигается благодаря горизонтальной интеграции управления.

Вертикальная интеграция различных уровней систем управления также обеспечивается на основе взаимосвязи ресурсов. При минимальной взаимосвязи вертикальная интеграция сводится к распределению между уровнями только финансовых ресурсов.

Все оперативные, инновационные и стратегические планы всегда должны быть сбалансированы в рамках общего финансового плана. Интеграция процессов планирования, контроля, информационного обеспечения и организационных изменений с помощью карт развития организации для непрерывности управления целями развития предприятия является целевой функцией контроллинга.

Рис. 1.5. Авторская модель интегрированной системы контроллинга

Второй главной целевой функцией контроллинга является координация стратегических целей с оперативно-тактическими задачами, а именно рентабельности как стратегической цели и финансовой устойчивости как оперативно-тактической задачи, а также монетарных и социальных целей организации путем согласования планов при их разработке и реализации для обеспечения развития предприятия и повышения эффективности управления развитием в условиях динамично изменяющейся среды.

Благодаря координации достигаются: согласованность краткосрочных целей деятельности предприятия с его миссией и стратегией на долгосрочную перспективу; обеспечение действий, направленных на целевое управление, путем установления целесообразных коммуникаций между звеньями системы; рациональное использование ресурсов для эффективной деятельности предприятия в динамично изменяющейся внешней среде.

Результатом от внедрения контроллинга становится система, которая способствует повышению эффективности деятельности предприятия и позволяет [11]:

– предвидеть результаты деятельности;

– планировать деятельность с целью повышения эффективности использования ресурсов предприятия;

– своевременно получать точную информацию, необходимую для принятия управленческих решений;

– эффективно использовать налоговое планирование и схемы оптимизации (минимизации) налогообложения.

Таким образом, целенаправленная система контроллинга позволяет организовать такую систему управления в целях максимизации благосостояния агентов, в которой «принимает решение не управляющий, принимает решение вся система с помощью управляющего. В тех случаях когда управляющий не может или не хочет действовать в интересах всей системы, она принимает решение «сама», вопреки его воле и представлениям» [12].

1 Попченко Е.Л., Ермасова Н.Б. Бизнес-контроллинг. М.: Альфа-пресс, 2006. 288 с.

2 Анискин Ю.П., Павлова А.М. Планирование и контроллинг: учебник. М.: Омега-Л, 2003.

3 Контроллинг: учебник / А.М. Карминский [и др.] ; под ред. А.М. Карминского, С.Г. Фалько. М.: Финансы и статистика, 2006. 336 с.

4 Контроллинг : учебник / А.М. Карминский и [др.] ; под ред. А.М. Карминского, С.Г. Фалько. М.: Финансы и статистика, 2006. 336 с.

5 Фалько С., Рассель К., Левин Л. Контроллинг в России. URL: www.cfin.ru/controlling/control.

6 Майер Э. Контроллинг как система мышления и управления. М.: Финансы и статистика, 1993. С. 17.

7 Хан Д. Планирование и контроль: концепция контроллинга: пер. с нем. / под ред. и с предисл. А.А. Турчака, Л.Г. Головача, М.Л. Лукашевича. М.: Финансы и статистика, 1997. С. 115.

8 Хан Д. Планирование и контроль: концепция контроллинга: пер. с нем. / под ред. и с предисл. А.А. Турчака, Л.Г. Головача, М.Л. Лукашевича. М.: Финансы и статистика, 1997. С. 115.

9 Лабзунов П., Попов. Р. Об организации системы контроллинга на промышленных предприятиях России // Проблемы теории и практики управления. 2003. № 2. С. 98.

10 Лабзунов П., Попов. Р. Об организации системы контроллинга на промышленных предприятиях России // Проблемы теории и практики управления. 2003. № 2. С. 98–99.

11 Контроллинг в бизнесе: методологические и практические основы построения контроллинга в организациях / А.М. Карминский [и др.]. М.: Финансы и статистика, 1998. 256 с.

12 Слонов П. Управленческое решение – выбор системы // Проблемы теории и практики управления. 2004. № 3. С. 107.