Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

1.2. Основные характеристики контроллинга, позволяющие управлять современным предприятием

Чтобы иметь более ясную картину состояния управления высокотехнологичным предприятием, необходимо ориентироваться в основных характеристиках контроллинга.

В современных рыночных условиях эффективное функционирование любого предприятия во многом зависит от использования систем и методов управления, способствующих своевременному достижению стратегических целей управления, предопределяющих стабильный успех в будущем.

Многочисленные эксперименты многих организаций в области структур, систем, стратегий и размещения ресурсов привели к формированию нового типа системного мышления управляющих, представляющего собой интеграцию научных концепций и хозяйственной практики.

Эта система получила название «контроллинг». Под контроллингом понимают частную функцию в рамках руководства предприятием и поддержку управления предприятием благодаря информации [13]. Эта функция включает в себя процесс обработки данных (сбор, подготовка, переадресация производственной информации), планирование, ориентированное на общую цель, а также контроль достижения цели и производные управленческие мероприятия.

Другое определение подразумевает в контроллинге сбор информации и использование информации при планировании, финансировании, создании отчетов, оценке и консультировании: контроллинг – это овладение ситуацией, управление и регулирование процессов [14].

В статье А.А. Кораблевой [15] приведена таблица, которая «ставит точки» в вопросах разграничения функций и концепций контроллинга (табл. 1.2).

«Выйти» на определение контроллинга можно из его функций, которые зависят от целей предприятия и во многом от его насущных проблем. Часто говорят, что цель контроллинга является производной от целей предприятия [16], однако цели и задачи, устанавливаемые для системы контроллинга, можно считать вполне традиционными для менеджмента.

Таблица 1.2

Основные положения концепций контроллинга

|

|

Концепции контроллинга |

|||||

|

Управленческий учет |

Информационная система |

Координация |

Планирование и контроль |

Обще управленческая система |

Координация процесса принятия решений |

|

|

1980-е гг. |

Конец 1980-х гг. |

1990-е гг. |

Начало |

Конец 1990-х гг. |

2000-е гг. |

|

|

Контроллинг – это |

Система управления затратами при информационном обеспечении |

Сбор информации и ее использование при планировании, финансировании, создании отчетов, консультировании |

Новая функ- |

Планирование и контроль |

Метасистема управления |

Метафункция, обеспечивающая управление координацией принятия решений |

|

Основные функции контроллинга |

Создание методов и инструментов для организации управленческого учета |

Информационное обеспечение менеджмента |

Координирование различных процессов системы менеджмента для достижения определенной цели |

Бюджетирование, стратегическое и оперативное планирование |

Планирование, бюджетирование, анализ отклонений, использование методологии ССА (системный структурный анализ) и CASE-технологий для описания бизнес-процессов |

Рефлексия управленческих решений с целью их формализации |

|

Информационная база |

Данные бухгалтерского учета |

Данные всех функциональных областей |

Данные управления по отклонениям |

Данные пла- |

Система знаний для СППР (система поддержки принятия решений) |

Система управления знаниями |

|

Авторы и составители |

Дайле А., Манн Р., Майер Э., Скоун Т., Фольмут Х., Глущенко В.В., Глущенко И.И. и др. |

Рейхман Т., Прайсслер П., Шеффер У., Броггемейер М., Берр Х. и др. |

Кюппер Х.-Ю., Шмидт А., Вебер Й., Ценд А., Рор У., Долгов С. и др. |

Хан Д., Хорват П., Шнайдер Д., Ивашкевич В.Б., Градов А.П., Кузин Б.И., Федотов А.А., Ващенко Ю.В. и др. |

Штайнманн Х., Шрайогг И., Съюрц И., Ньюман В., Рассел К.А., Ананьина Е.А., Данилочкин С.В., Данилочкина Н.Г., Карминский А.М., Примак А.Г., Фалько С.Г., Левин Л.Ф., Малышева Л.А. и др. |

Пич Г., Шерм Э., Штайнманн Х., Кустерман В., Ортман Г., Сидоу Д., Винделер А., Гидденс А., Беккер А. и др. |

Пользователи контроллинга на предприятиях в основном подразумевают под ним то, что нужно исключительно им самим для решения конкретных задач. Поэтому существует мнение, что контроллинг – это набор инструментов.

Когда в экономической литературе заходит речь об инструментах контроллинга, их традиционно разбивают на инструменты оперативного и стратегического уровня [17], главная цель которых совпадает и заключается в повышении качества принимаемых решений [18]. В табл. 1.3 представлены основные характеристики стратегического и оперативного контроллинга.

Цель стратегического контроллинга – обеспечение конкурентоспособности организации и «отслеживание» ее движения к намеченной стратегической цели, функционирования и развития за счет наилучшего управления организацией.

Цель оперативного контроллинга – координация системы управления для достижения текущих целей организации, а также принятие своевременных решений по оптимизации соотношения «затраты на управление организацией – прибыль».

Использование методологии стратегического и оперативного контроллинга в качестве инструмента поддержки деятельности менеджеров организаций может существенно повысить эффективность функционирования системы управления предприятием.

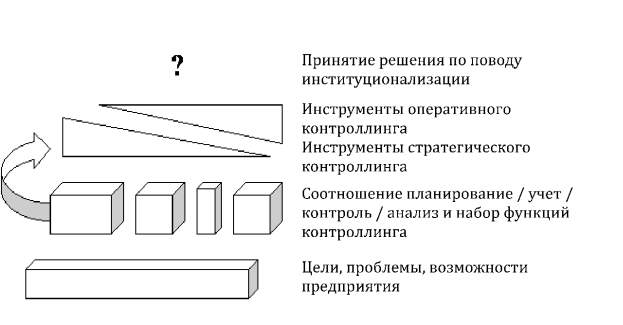

Таким образом, контроллинг представляет собой систему поддержки управления в тех областях, в которых это необходимо предприятию, и поэтому соотношение составляющих элементов контроллинга: планирования, учета, контроля, анализа – в каждом случае различно. В основе выбора концепции контроллинга лежит цель предприятия, его проблемы (задачи) и возможности (рис. 1.6).

Таблица 1.3

Характеристика стратегического и оперативного контроллинга

|

Признак |

Контроллинг |

|

|

стратегический |

оперативный |

|

|

Ориентация |

Внешняя и внутренняя среда организации |

Экономическая эффективность управления и рентабельность фирмы |

|

Цель |

Обеспечение выживаемости и конкурентоспособности. Проведение антикризисной политики |

Обеспечение прибыльности и ликвидности фирмы |

|

Уровень управления |

Стратегический |

Тактический и оперативный |

|

Главные задачи |

1. Участие в установлении количественных и качественных целей организации на долгосрочный период |

1. Руководство при планировании и разработке бюджета (текущее и оперативное планирование) |

|

|

2. Ответственность за стратегическое планирование |

2. Определение слабых мест для тактического управления |

|

|

3. Определение сильных и слабых сторон, а также угроз и возможностей в организации |

3. Сравнение плановых (нормативных) и фактических значений подконтрольных показателей и затрат с целью выявления причин, виновников и последствий отклонений |

|

|

4. Определение критериев и показателей оценки эффективности управления организацией в соответствии с установленными стратегическими целями |

4. Анализ влияния отклонений на выполнение текущих планов |

|

|

5. Оценка повышения конкурентоспособности за счет эффективного управления организацией |

5. Мотивация и создание информационных систем для принятия текущих управленческих решений |

|

|

6. Анализ долгосрочных резервов повышения социальной и экономической эффективности организации |

6. Анализ краткосрочных резервов социальной и экономической эффективности управления организацией |

Рис. 1.6. Элементы системы контроллинга на предприятиях

Первый блок равнозначных по важности составляющих позволяет принять решение по поводу набора функций контроллинга. Инструменты оперативного и стратегического уровня обычно разбиваются на соответствующие группы, но некоторые из них используются на обоих уровнях контроллинга.

Многие исследователи полагают, что институционализация службы контроллинга эффективна и целесообразна только в очень крупных организациях, а в полной мере контроллинг реализуем лишь в виде самоконтроллинга самими менеджерами [19], поэтому на рис. 1.6 этот элемент обозначен знаком вопроса.

В России на многих предприятиях система контроллинга еще не получила должного развития в связи с нехваткой опытных управленцев и экспертов. При этом становление в России модели рыночной экономики, усиление конкуренции и темпов научно-технического прогресса, усложнение промышленного производства и технологий оказания услуг увеличивают в несколько раз количество проблем, стоящих перед отечественными предприятиями. Еще не все руководители предприятий научились мыслить рыночными категориями, что повышает актуальность изучения методов контроллинга для принятия на предприятиях эффективных управленческих решений.

Организация контроллинга на предприятиях позволяет:

– создать систему управления преобразованиями, включающую в себя технологии мониторинга существующего и планирования желаемого состояния, а также пути достижения последнего;

– разработать методики оценки состояния системы в рамках моделей бизнес-системы, организационной и информационной структуры;

– внедрить методики управления состоянием системы в рамках структурных моделей.

Таким образом, контроллинг предлагает согласованную систему методик управления изменениями, применимых для любой предметной области.

Использование различных методов контроллинга при управлении текущей деятельностью предприятия позволяет ему сформировать эффективную систему принятия управленческих решений, предназначенную для сокращения расходов и времени, затрачиваемых на процесс разработки, принятия и реализации управленческих решений, что в свою очередь даст возможность повысить качество и устойчивость развития предприятия на рынке. Дополнительным преимуществом системы может стать сокращение административных работ и ускорение передачи информации.

Основной принцип контроллинга:«Уже сегодня делай то, о чем другие завтра будут только думать»– позволяет использовать самые современные методы менеджмента намного раньше конкурентов. Работа службы контроллинга помогает принять правильные решения в складывающихся нестабильных экономических условиях, повысить эффективность работы и, если необходимо, обеспечить выживание фирмы в условиях возрастающей сложности и динамичности рынков.

Служба контроллинга стремится управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить ошибки, отклонения и просчеты как в настоящем, так и в будущем. Сопоставление плановых и фактических показателей является сердцевиной системы контроллинга.

Современные условия хозяйствования, в которых функционируют российские промышленные организации, обусловливают необходимость системных преобразований в стратегическом и оперативном менеджменте, активизации таких его функций, как учет, анализ, контроль, планирование, прогнозирование, раскрывающих свои новые и обновленные свойства под влиянием факторов быстроменяющейся внешней и внутренней бизнес-среды. В ситуации усиливающейся сложности информатизации и ускоряющейся динамичности бизнес-пространства, организации, особенно относящиеся к подотраслям пищевой промышленности, связанные с промышленной переработкой сырья сельскохозяйственного происхождения, вынуждены адаптироваться к следствиям жесткой внутриотраслевой конкуренции, адекватно реагировать на макроэкономические кризисные явления, не допуская возникновения внутрифирменных кризисных ситуаций, и осваивать совершенно новые, но успешно преобразующие бизнес-деятельность инструменты управления.

Практически все неиспользованные экономические возможности промышленных организаций, связанные с реализацией функций управления, констатируются или имеют место вследствие отсутствия системного подхода к восприятию бизнес-деятельности, то есть восприятию ее как состоящей из взаимообусловленных элементов (подсистем). Изменение инструментарного обеспечения функций и подфункций (как элементов системы) менеджмента, в том числе и управления персоналом, таким образом, становится приоритетным направлением деятельности саморазвивающейся организации. В настоящее время меняются не только средства и методы достижения целей бизнеса, но и сами цели как следствие смещения приоритетов организационной деятельности.

Объединяющим средством преобразующего осуществления функций управления, по нашему мнению, является контроллинг и его инструментарий, сущность которого должна восприниматься сквозь призму целей и внутриорганизационных интересов и проявляться как важнейшая функция самого менеджмента. Контроллинг способствует системному управлению также и потому, что связывает информационные потоки в ходе реализации учетной, аналитической и контрольной функций управления, трансформируя их в основания для принятия преобразующих решений.

В современном научном арсенале накопилось множество определений контроллинга, каждое из которых отражает ту или иную концепцию в диапазоне от узкого понимания на уровне варианта управленческого учета или инструмента управления до признания его философией менеджмента. В результате на сегодняшний день при изложении понятия контроллинга продолжает существовать много разногласий, не выработано его однозначного определения (табл. 1.4).

Важнейшим аспектом, на который тем не менее обращают внимание большинство авторов, является системный подход, необходимый при восприятии контроллинга. Так, «системой управления» считают контроллинг В.Б. Ивашкевич, Р. Майер, Э. Майер [20], Ю.Г. Одегов, Т.В. Никонова [21], В.П. Воронин, И.М. Подмолодина [22], Л.В. Попова, Р.Е. Испакова [23], Л. Малышева [24], А. Чурин [25], Е.Г. Лазарева [26], А.Ю. Королев [27], А.И. Хорев, Ю.В. Журавлев [28], Н. Петрусевич [29], Е. Осорина [30]. Однако и в их понимании сущности контроллинга как системы есть некоторые различия. Речь идет о сути объектополагания: А.И. Хорев, Ю.В. Журавлев, В.Б. Ивашкевич, отвечая на вопрос «чем?», соотносят систему управления с процессом [31]; Р. Манн, Э. Майер, И.П. Анискин, А.М. Павлова – с будущим [32]; Н.В. Попова, Р.Е. Испакова, Т.А. Головина [33], Е. Осорина [34] – с бизнесом; Л. Малышева – с преобразованиями [35]; Ю.Г. Одегов, Т.В. Никонова, В.П. Воронин, И.М. Подмолодина – с достижением целей предприятия [36].

Таблица 1.4

Определения категории «контроллинг»

|

Сущностная характеристика |

Источник |

|

Система управления процессом достижения конечных целей и результатов деятельности фирмы, то есть в экономическом отношении, с некоторой долей условности, как система управления прибылью предприятия. Один из механизмов, инструментов и одновременно одна из составляющих... искусства экономического управления |

Ивашкевич В.Б. [37] |

|

Система управления... будущим для обеспечения длительного функционирования предприятия и его структурных единиц... для достижения максимально возможного общего результата деятельности |

Манн Р., Майер Э. [38] |

|

Процесс, понимаемый как овладение экономической ситуацией на предприятии... для поддержки усовершенствований. Управление через согласование целей; это есть коллективное решение, это практика стыковки различных связей и интересов |

Дайле А. [39] |

|

Сущностная характеристика |

Источник |

|

Функционально обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической и комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений |

Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. [40] |

|

Обеспечение успешного функционирования организационной системы в долгосрочной перспективе... на основе системной интеграции различных аспектов управления бизнес-процессами в организационной системе |

Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г.[41] |

|

Система управления достижением целей предприятия, то есть управление будущим для обеспечения длительного функционирования предприятия и его структурных единиц |

Одегов Ю.Г., Никонова Т.В. [42] |

|

Система тактического и стратегического управления предприятием, основанного на информационно-аналитическом отслеживании результатов производственно-коммерческой деятельности и оперативной корректировке плановых показателей (управленческих решений) |

Воронин В.П., Самойлов В.М., Смарчкова Л.В. [43] |

|

Координируя, интегрируя и направляя деятельность всей системы управления... на достижение поставленных целей, контроллинг выполняет... «управление управлением» и является определенным синтезом таких подсистем управления, как планирование, учет (в значительной доле управленческий), оперативный контроль и анализ, информационная логистика и др. |

Воронин В.П., Подмолодина И.М. и др. [44] |

|

Сущностная характеристика |

Источник |

|

Концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов. Управление будущим для обеспечения длительного и эффективного функционирования предприятия и его структурных единиц. Предмет деятельности соответствующего менеджера независимо от занимаемой им должности или иерархической ступени в управлении предприятием |

Анискин Ю.П., Павлова А.М. [45] |

|

Межфункциональный инструмент управления, выполняющий финансово-экономическую комментирующую функцию для принятия управленческих решений через совокупность соответствующих методов... путем целенаправленного сбора и обработки необходимой для этого информации |

Андронова А.К., Печатнова Е.Д. [46] |

|

Целостная концепция управления предприятием, направленная на выявление шансов и рисков, связанных с получением прибыли. Функционально-обособленное направление экономической работы на предприятии, связанное с реализацией финансово-экономической комментирующей функции в менеджменте для принятия оперативных и стратегических управленческих решений |

Попова Л.В., Головина Т.А., Маслова И.А. [47] |

|

Концепция управления предприятием, которая опирается на комплексное информационное и организационное соединение процессов планирования и контроля |

Фрайберг Ф. [48] |

|

Сущностная характеристика |

Источник |

|

Философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия в долгосрочной перспективе. Ориентированная на долгосрочное и эффективное развитие система информационно-аналитической, методической и инструментальной поддержки руководителей предприятия по достижению поставленных целей, обеспечивающая реализацию цикла управления по всем функциональным сферам и процессам посредством измерения ресурсов и результатов деятельности |

Фалько С.Г. [49] |

|

Функция управления, заключающаяся в рефлексии решений, которые касаются других управленческих функций, и рефлексия выходящего за пределы той или иной функции и внутрифункционального согласования этих решений |

Пич Г., Шерм Э. [50] |

|

Управленческая концепция, которая охватывает все сферы деятельности предприятия: финансы и учет, менеджмент и маркетинг, интегрируя и координируя деятельность различных служб для достижения оперативных и стратегических целей. Система управления бизнесом, нацеленная на будущее, то есть на долгосрочное эффективное функционирование компании, интегрирующая планирование, учет, контроль и анализ и координирующая деятельность различных подразделений и служб для достижения оперативных и стратегических целей |

Попова Л.В., Испакова Р.Е., Головина Т.А. [51] |

|

Системный контроль, способствующий объективной оценке ключевых параметров деятельности организации. Совокупность всех форм контрольной деятельности; призван объективно и качественно проанализировать и оценить деятельность организации для ее развития или совершенствования исходя из постепенных целей |

Смирнов Э. [52] |

|

Сущностная характеристика |

Источник |

|

Системный подход к управлению преобразованиями и реализации многоуровней технологии адаптации. Основанная на технологиях системного анализа метасистема управления, которая действует в рамках единого информационного пространства и предлагает методики управления и принятия решений |

Малышева Л. [53] |

|

Система, постоянно отслеживающая состояние системы финансового управления, позволяющая определять степень управляемости всей компании и обеспечивающая информационную прозрачность системы по отношению к принимаемым управленческим решениям |

Чурин А. [54] |

|

Система управления, включающая элементы: планирование, организацию, управление, персонал, информационное обеспечение и контроль |

Лазарева Е.Г. [55] |

|

Система подготовки стратегических решений, обеспечивающих сохранение на перспективу, нормальное функционирование и развитие финансово-бюджетной системы... как необходимость использования последнего в условиях чрезвычайных ситуаций |

Королев А.Ю. [56] |

|

Совокупность инструментов управления, обеспечивающих исполнение в системе управления функций обратной связи, то есть определяющих конструкцию планирования и контроля |

Кудинов А., Телерман Э. [57] |

|

Сущностная характеристика |

Источник |

|

1. Философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия в долгосрочной перспективе. 2. Ориентированная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей по всем функциональным сферам деятельности предприятия |

НК «Объединение контроллеров»; Грамотенко О. [58] |

|

Система управления хозяйственной деятельностью предприятия, охватывающая подготовку стратегии действий, определение показателей деятельности и их плановых значений, исполнение и контроль исполнения плана, анализ результатов, подготовку и принятие управленческих решений |

Осорина Е. [59] |

|

Концепция управления организацией, опирающаяся на комплексное соединение процессов планирования, учета, контроля и экономического анализа, координацию мер по достижению целей организации, формирование информационной системы, соответствующей поставленным целям |

Юдина Л.Н. [60] |

|

Система антикризисного управления, ориентированная на поддержку процессов принятия решения... в условиях нестабильной, постоянно меняющейся экономической среды |

Хорев А.И., Журав [61] |

|

Непрерывный мониторинг деятельности предприятия; система управления достижением конечных целей предприятия, какими бы они ни были; управление управлением |

Анищенко А.В. [62] |

|

Сущностная характеристика |

Источник |

|

1. Сервисная функция бизнеса... поддержка менеджмента в области стратегического и оперативного управления. 2. Философия мышления руководства, ориентированная на активный тип управления. 3. Система рационализации целедостижения в компании |

Шевченко Е. [63] |

|

1. Новая система управления в рамках современного менеджмента, неразрывно связанная с информационным обеспечением руководства в процессе принятия управленческих решений. 2. Инструмент интегрированного (комплексного) управления деятельностью, который обеспечивает методическую и инструментальную базу для поддержки основных функций менеджмента |

Петрусевич Н. [64] |

|

Организация финансовой функции в компании, построенной так, чтобы обеспечить оптимальный коммуникационный и информационный процесс |

Лебедев П. [65] |

|

1. Уникальная функция управления... направленная на координацию управления различными экономическими объектами с помощью обратных связей. 2. Инструмент для координации других функций управления (планирование, учет, контроль и анализ) |

Антонов И.В. [66] |

Очевидно, что отмеченное разнообразие сущностных характеристик контроллинга не умаляет его преимуществ как функции управления, а раскрывает те или иные его стороны, значимые для менеджмента организаций в целом.

Рассогласование мнений отмечено нами и в понимании специалистами целей и задач контроллинга в организациях (табл. 1.5). В определениях организационных целей многие авторы склонны считать их соответствующими всем целям, стоящим перед организацией (Е.А. Ананькина, Н.Г. Данилочкина, С.В. Данилочкин, Ю.Г. Одегов, Т.В. Никонова, В.П. Воронин, И.М. Подмолодина, Л.В. Попова, Т.А. Головина, И.А. Маслова, С. Фалько, В. Ивлев и др.).Однако существуют и иные научные позиции. Так, ограниченное восприятие цели контроллинга демонстрируют А.М. Карминский, Н.И. Оленев, А.Г. Примак, описывая главную его цель как обеспечивающую методическую и инструментальную базу [67]; Ю.П. Анискин, А.М. Павлова [68], Г. Пич, Э. Шерм [69], Д. Кочергов [70], Х. Китцман [71], Е. Шевченко [72] придерживаются той же позиции.

Перечень стоящих перед контроллингом задач, детально излагаемых специалистами, еще в большей мере рассогласовывается, даже в пределах одной и той же цели. Наибольший интерес представляет формулирование задач с разделением их по направления действия (стратегические и оперативные) [73]; однако в отдельных случаях имеет место отождествление задач с функциями менеджмента, что с методологической точки зрения нельзя признать оправданным.

Таблица 1.5

Цель и задачи контроллинга в организациях

|

Цель |

Перечень областей |

Источник |

|

Ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием. Контроллинг как система включает два аспекта: стратегический и оперативный |

Стратегический: участие в установлении качественных целей предприятия; ответственность за стратегическое планирование; разработка альтернативных стратегий; определение критических внешних и внутренних условий, лежащих в основе стратегических планов; определение узких и поиск слабых мест; определение основных подконтрольных показателей в соответствии с установленными стратегическими целями; сравнение плановых (нормативных) и фактических значений подконтрольных показателей с целью выявления причин, виновников и последствий данных отклонений; анализ экономической эффективности (особенно инноваций и инвестиций). Оперативный: руководство планированием и разработкой бюджета (текущее и оперативное планирование); определение узких и поиск слабых мест для тактического управления; определение всей совокупности подконтрольных показателей в соответствии с установленными текущими целями; сравнение плановых (нормативных) и фактических показателей подконтрольных результатов и затрат с целью выявления причин, виновников и последствий отклонений; анализ влияния отклонений на выполнение текущих планов; мотивация и создание систем информации для принятия текущих управленческих решений |

Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др. [74] |

|

Цель |

Перечень областей |

Источник |

|

Обеспечение методической и инструментальной базы для поддержки основных функций менеджмента |

Формирование и развитие системы комплексного планирования; разработка методов планирования; определение необходимой для планирования информации, источников информации и путей ее получения; создание системы сбора и обработки информации, существенной для принятия управленческих решений на разных уровнях руководства; определение величин, контролируемых во временном и содержательном разрезах; разработка архитектуры информационной системы; стандартизация информационных каналов и носителей, выбор методов обработки информации; проведение специальных исследований, определяющих состояние и тенденции развития организации |

Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. [75] |

|

Ориентация управленческого процесса на достижение всех целей, стоящих перед предприятием... это в экономическом смысле наблюдение и управление. Цель оперативного контроллинга – создание системы управления достижением текущих целей; |

Путем подготовки и предоставления необходимой управленческой информации ориентировать руководство на принятие решений и необходимые действия: сбор и обработка информации; анализ поступившей информации; оценка результатов анализа по степени влияния на важнейшие технико-экономические показатели; информирование руководства предприятия о возможных последствиях настоящей ситуации; внесение изменений в бюджет предприятия на основании решения руководства предприятия |

Одегов Ю.Г., Никонова Т.В. [76] |

|

Цель |

Перечень областей |

Источник |

|

цель стратегического контроллинга – |

|

|

|

Направление деятельности всех структурных подразделений на достижение поставленных целей, как тактических, так и стратегических, как по намеченной очереди, так и одновременно взятых |

Обеспечение рационального использования имеющихся на предприятии материальных, финансовых и трудовых ресурсов; обеспечение оптимального использования имеющихся возможностей; оперативная и объективная оценку сильных и слабых сторон предприятия в каждый момент отчета; предотвращение банкротства предприятия; ослабление кризисной ситуации для предприятия; управление процессами текущего анализа и регулирования плановых и фактических показателей, которое бы по возможности способствовало: минимизации, а еще лучше недопущению возможных ошибок, неизбежных в практической деятельности; минимизации отрицательных последствий действия отклонений и просчетов, возникающих вследствие вероятностных характеров экономической деятельности; устранению негативных моментов в будущем |

Воронин В.П., Самойлов В.М., Смарчкова Л.В. [77] |

|

Цель |

Перечень областей |

Источник |

|

Информационная поддержка управленческих решений для повышения их качества. Методология управления, совокупность организационных, математических и информационных моделей, обеспечивающих наиболее оптимальное управление системой |

Основная задача – выбор наиболее эффективной структуры системы управления. Задачи, связанные с функциями: учет – сбор и обработка информации; разработка и ведение учета; систематизация методов и оценок деятельности организации; планирование – поддержка при разработке бизнес-планов; проверка планов на полноту и реализуемость; составление сводного плана предприятия; координация отдельных планов во времени; контроль и регулирование – сравнение плановых и фактических величин; определение допустимых отклонений; анализ причин отклонений и выработка решений по их устранению; информационно-аналитическое обеспечение, разработка основ информационной системы; разработка инструментов и методов проведения планирования, контроля и принятия решений; консультации по выбору корректирующих мероприятий; обеспечение экономичности функционирования системы; специальные функции: сбор и анализ данных о внешней среде; сравнение с конкурентами; обоснование реорганизации фирмы; расчет эффективности проектов |

Воронин В.П., Подмолодина И.М. и др. [78] |

|

Предупреждение возникновения кризисных ситуаций... как в настоящем, так и в будущем |

Выявление проблем и корректировка деятельности организации до того, как эти проблемы перерастут в кризис. Контроль и регулирование для успешной реакции... на изменения, которые произойдут в среде. Информационное сопровождение процесса планирования |

Анискин Ю.П., Павлова А.М. [79] |

|

Цель |

Перечень областей |

Источник |

|

Оперативное прогнозирование, движение от статичной констатации факта вины конкретного исполнителя к динамичному процессу поиска пути решения конкретной задачи, смещение акцента с текущего анализа на прогнозный (перспективный) анализ деятельности |

Стратегический: участие в постановке качественных и количественных целей предприятия; ответственность за стратегическое планирование; разработка альтернативных стратегий; определение «критических» внешних и внутренних условий, лежащих в основе стратегических планов; определение «узких» и поиск «слабых» мест; определение основных подконтрольных показателей в соответствии с установленными стратегическими целями; анализ экономической эффективности (особенно инноваций и инвестиций); анализ влияния отклонений на выполнение стратегических планов; мотивация и создание информационных систем для принятия управленческих решений; определение новых возможностей, внесение корректив в стратегические планы. Оперативный: руководство при планировании и разработке бюджета (текущее и оперативное планирование); определение «узких» и поиск «слабых» мест для тактического управления; определение всей совокупности подконтрольных показателей в соответствии с установленными текущими целями; сравнение плановых (нормативных) и фактических показателей подконтрольных результатов и затрат с целью выявления причин, виновников и последствий отклонений; анализ влияния отклонений на выполнение текущих планов; мотивация и создание систем информации для принятия текущих управленческих решений; сравнение подконтрольных показателей с целью выявления причин, виновников и последствий данных отклонений; выявление основных «сильных» и «слабых» мест предприятия и проведение корректировки бюджетов |

Андронова А.К., Печатнова Е.Д. [80] |

|

Цель |

Перечень областей |

Источник |

|

Ориентация управленческого процесса на достижение целей, стоящих перед предприятием |

Увязка оперативных финансово-экономических расчетов и стратегических решений; ориентация финансово-экономических расчетов на принятие экономически обоснованных решений; новое содержание таких традиционных функций управления, как планирование, контроль, информационное обеспечение; новое психологическое содержание роли планово-экономических служб |

Попова Л.В., Головина Т.А., Маслова И.А. [81] |

|

Обеспечение технологии эффективного управления, координации управленческой деятельности по постановке (уточнению) и эффективному достижению стратегических и оперативных целей предприятия |

Подготовка решений по стратегическому планированию: задачи формулирования миссии, определения цели развития, стратегии достижения цели, разработки системы сбалансированных показателей; финансовое планирование (бюджетирование) на предприятии, включающее разработку регламента бюджетирования, координацию работ подразделений предприятия в процессе разработки финансового плана;

реинжиниринг бизнес-процессов, включающий задачи

совершенствования системы управления предприятием, системы

документооборота, моделирования бизнес-процессов, организации подготовка решений по управлению ресурсами предприятия; подготовка решений по инвестиционному развитию предприятия (задачи управления проектами) |

Фалько С. [82] |

|

Цель |

Перечень областей |

Источник |

|

Цель оперативного контроллинга – Цель стратегического контроллинга – координация подфункций при формулировании целей, их реализация и контроль в процессе стратегического управления |

Представление общесистемной, агрегированной информации для координации возникших проблем путем самонастройки. Организация и обслуживание стратегических звеньев управления; создание рамочных условий для обмена инновационной информацией |

Шеффер У. [83] |

|

Поддержка внутрифирменного процесса управления и принятия решений с помощью целенаправленного подбора и обработка информации |

Рефлексия управленческих решений; получение и обработка информации; координация получения и подготовки информации с потребностями в ней |

Пич Г., Шерм Э.[84] |

|

Ориентация управленческого процесса на достижение всех целей, стоящих перед организацией |

Определение количественных и качественных критериев деятельности; превращение целей в планы; отражение всей финансово-хозяйственной деятельности в ходе выполнения плана; обеспечение информационной поддержки управления; отслеживание процессов, протекающих на предприятии, в режиме реального времени; фикcирование и оценка свершившихся фактов |

Попова Л.В., Испакова Р.Е. и др. [85] |

|

Цель |

Перечень областей |

Источник |

|

Предварительный – до начала реализации целей и программ организации. Текущий – в ходе осуществления работ организацией по разработанному регламенту.

Заключитель- |

Разработка или корректировка критериев оценки, отладка методики и регламента проведения дальнейшего контроля.

Разработка соответствующих Определение: наименования задач, составляющих цели; начальных, промежуточных и конечных параметров деятельности организации; перечня критериев для оценки исходных данных и динамики их изменения; набора решений о корректировках и контрольной деятельности: сроки разработки и выполнения; побочных (положительных и отрицательных) результатов достижения целей при конкретных параметрах деятельности организации; набора дополнительных решений по нейтрализации или усилению побочных явлений |

Смирнов Э. [86] |

|

Метафункция управления, которая позволит координировать процессы менеджмента: контроль, планирование, мотивацию и организацию |

Создание системы управления преобразованиями, включающей в себя технологии мониторинга существующего и планирования желаемого состояния, а также путей достижения последнего; разработка методики оценки состояния системы в рамках моделей бизнес-системы, организационной и информационной структуры; внедрение методики управления состоянием системы в рамках структурных моделей |

Малышева Л. [87] |

|

Цель |

Перечень областей |

Источник |

|

Поддержка контрольных и аналитических функций |

Анализ договоров поставки, оптимизация процесса закупок, предотвращение преднамеренного и непреднамеренного перерасхода ресурсов; поэтапные проверки АХД подразделений, выявление нарушений, предотвращение ущерба от ошибочных действий руководителей; проведение плановых и неплановых инвентаризаций, оптимизация складского учета, обеспечение достоверности и сопоставимости данных бухгалтерского и складского учета |

Журов П. [88] |

|

Информационная поддержка принятия управленческих решений на всех стадиях жизненного цикла продукта |

Создание и планирование проекта; планирование затрат; сравнение альтернативных планов затрат; бюджетирование; учет фактических результатов и закрытие проекта |

Кочергов Д. [89] |

|

Сбор и предоставление информации для стейкхолдеров, то есть информационная поддержка принятия решений |

Контроль рейтингов; бенчмаркинг; управление качеством и знаниями; юридическая и техническая консультации; расчет инвестиций; операционное планирование/бюджетирование и др. |

Китцманн Х. [90] |

|

Формирование стратегии развития и измерение ее реализации |

Стратегическое планирование: выработка концепции конкурентоспособной стратегии; корректировка стратегии; выполнение стратегии. Стратегический контроль: обеспечение отсутствия подмены стратегических целей; регулярная оценка процесса планирования с точки зрения реальности; разделение стратегического и оперативного контроллинга по: ориентации, целевым величинам, источникам информации |

Лазарева Е.Г. [91] |

|

Цель |

Перечень областей |

Источник |

|

Организационно-экономический сервис по менеджменту для обеспечения планирования и управления, ориентированных на достижение целей предприятия |

Сбор и анализ данных о внешней среде; сравнение предприятий с конкурентами; обоснование целесообразности слияния с другими фирмами, открытия (закрытия) филиалов; проведение калькуляции для особых заказов; расчеты эффективности инвестиционных проектов; обеспечение экономичности функционирования информационной системы |

Власова В. [92] |

|

Управление затратами |

Регулярный контроль за выполнением плановых задании; установление отклонений от плановых заданий, норм и нормативов затрат; определение причин отклонений и роста затрат, выявление ответственности за них менеджеров; разработка предложений по устранению негативных моментов и экономии затрат |

Лабзунов П., Попов Р. [93] |

|

Построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений |

Оптимизация управления организационной структурой компании; организация эффективной системы учета операций и результатов; внедрение систем планирования, контроля и анализа деятельности; обеспечение мотивации персонала и повышение эффективности работы компании; автоматизация систем учета и управления компанией |

Грамотенко О. [94] |

|

Цель |

Перечень областей |

Источник |

|

Ориентация процесса управления на достижение всех целей |

Стратегический анализ внешней и внутренней среды; анализ конкуренции; анализ КФУ; формирование контроля стратегий; анализ цепочки ценностей;

анализ стратегического позициони- анализ затратообразующих факторов |

Ивлев В., Попова Т. [95] |

|

Создание системы своевременного обеспечения менеджмента компании полной и достоверной информацией, необходимой для принятия оптимальных управленческих решений |

Определение целей деятельности предприятия; отражение этих целей в системе показателей; планирование деятельности и определение плановых (целевых) значений показателей; исследование причин отклонений фактических значений показателей от плановых; разработка на этой основе вариантов управленческих воздействий по минимизации отклонений |

Шевченко Е. [96] |

|

Достижение стратегических целей бизнеса – |

Участие в определении стратегии компании, согласовании корпоративных целей; распространение информации о выбранном стратегическом направлении внутри компании; участие в разработке и сопровождении тактических решений для реализации стратегии; разработка и внедрение методов и процедур контроля для определения успеха в достижении стратегических целей |

Лебедев П. [97] |

Чтобы выяснить причины появления столь разнообразных точек зрения, рассмотрим, каким образом специалисты классифицируют функции контроллинга, как их характеризуют и какими причинами объясняется их наличие.

Важнейшими предпосылками возникновения контроллинга в российских организациях являются следующие, излагаемые авторами по направлениям [98]:

а) организация:

– неполное представление об организационной структуре большинства работников, в том числе руководства;

– сложная, многоступенчатая схема подчинения, имеющая противоречия;

– отсутствие четко определенных уровней компетенций и ответственности подразделений и их руководителей;

– перегруженность отдельных служб и подразделений;

– создание служб с ориентацией на способности и возможности конкретного человека;

– отсутствие корпоративной культуры;

б) продукция:

– редкое обновление ассортимента и номенклатуры;

– несоответствие потребительских свойств требованиям западных систем качеств и отечественных стандартов;

– отсутствие перспектив для выпускаемой продукции;

– отсутствие маркетинговых программ;

в) закупки:

– низкое качество приобретаемых материалов и сырья;

– отсутствие входного контроля;

– большие складские запасы;

г) оборудование:

– устаревший морально и функционально парк оборудования и транспорта;

– отсутствие планово-предупредительного ремонта;

д) персонал:

– сопротивление изменениям;

– восприятие работы как повинности;

– отсутствие мотивационно-стимулирующей системы;

– отсутствие обратной связи в системе персонал-менеджмента;

– невозможность повысить квалификацию;

– страх перед завтрашним днем;

– устаревшие и неадекватные инструменты оценки персонала;

е) информационное обеспечение:

– ограниченность и нерелевантность информации;

– отсутствие системы учета доходов и расходов по центрам усилий;

– ограниченность средств регламентации и деятельности;

– нецелостность методического сопровождения информационного поля;

ж) бизнес-среда:

– повышение нестабильности внешней среды и неадекватная реакция внутренней бизнес-среды;

– недоучет факторов внешней и внутренней бизнес-среды;

– отсутствие гибкости менеджмента;

– отсутствие мониторинга изменений во внутренней и внешней бизнес-среде и другие.

Практическую необходимость контроллинга в организациях обосновали С. Матвеев и В. Матвеев, констатировав ее в качестве атрибута «...при переходе с экспертного на аналитический уровень, то есть когда цена принятия ошибочных решений становится больше, чем стоимость создания службы контроллинга...» [99].

Необходимо отметить, что в ходе эволюции понимания сущности

контроллинга менялось и представление о его функциях. Как отмечает

С. Фалько, в своем развитии система контроллинга прошла несколько

стадий: «...учетно-аналитическую; внутрифирменную интеграционную;

координационно-навигационную; стратегической навигации» [100] соответственно по периодам действия: 1991–1995 годы– управленческий учет затрат; 1996–1998 годы– учет затрат и результатов;

1998–2000 годы– планирование, бюджетирование по ЦО;

с 2000 года по наше время – поставщик информации для поддержки процессов управления [101].

Однако С. Фалько особо подчеркивает, что в настоящее время

в контроллинге наметились тенденции, характерные для развивающихся

организаций и несвойственные свободной или «чистой» конкуренции. Автор

утверждает, и мы разделяем его точку зрения, что

«...контроллинг, благодаря... новым инструментам может служить основой согласия деятельности подразделений» [102],

то есть проповедует идею «конкордации» (согласия) между организацией

и обществом, между организацией и членами коллектива, которая будет

основополагающей в практической деятельности контроллинга.

Представленный в табл. 1.6 перечень функций контроллинга с их содержанием дает основание утверждать, что идея конкордации находит понимание и одобрение, в основном проявляя себя в сервисной и координирующей функциях.

Таблица

1.6 Функции контроллинга в организациях

|

Наименование |

Содержание |

Источник |

|

1. Сервисная функция |

Представление необходимой информации для управления |

Ивашкевич В.Б. |

|

2. Управляющая функция |

Методология принятия решений и их координации |

|

|

Наименование |

Содержание |

Источник |

|

3. Внутренний контроль |

Контроль экономичности работы подразделений и организации в целом |

|

|

1. Сервисная функция |

Поставка информации менеджером... для реализации современных стилей управления – делегирования полномочий, управления по целям |

Дайле А. [103] |

|

1. Координирующая функция |

Координация управленческой деятельности по достижению целей предприятия |

Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др. [104] |

|

2. Сервисная функция |

Создание и обеспечение функционирования общей информационной системы управления предприятием. Информационная и консультационная поддержка принятия управленческих решений |

|

|

3. Функция рациональности |

Обеспечение рационального управленческого процесса |

|

|

1. Сервисная функция |

Поддержка процесса принятия решений |

Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. [105] |

|

2. Функция координации |

Увязка процессов планирования, обеспечения информацией, контроля и адаптации |

|

|

1. Функция координации |

Увязка целеполагания, планирования, контроля и информации |

Одегов Ю.Г., Никонова Т.В. [106] |

|

1. Функция контроля |

Признание роли рефлексии, дающей возможность более точно определить границы контроллинга |

Воронин В.П., Самойлов В.М., Смарчкова Л.В. [107] |

|

Наименование |

Содержание |

Источник |

|

2. Сервисная функция |

Подготовка и текущая актуализация информационной картины для выполнения функций управления, то есть информационная поддержка управления |

|

|

1. Функция учета |

Формирование достоверной финансово-отчетной информации о деятельности предприятия |

Воронин В.П., Подмолодина И.М. и др. [108] |

|

2. Функция планирования |

Разработка наиболее рентабельного бизнес-плана. Обоснованное стратегическое планирование |

|

|

3. Функция контроля и регулирования |

Оперативное устранение отклонений и корректировка планов |

|

|

4. Функция информационно-аналитического обеспечения |

Эффективное применение программного продукта для обеспечения сбора, обработки, анализа и прогноза финансово-хозяйственной информации |

|

|

5. Специальные функции |

Предвидение действий конкурентов. Разработка наиболее конкурентоспособного товара. Завоевание рынков сбыта |

|

|

1. Функция мониторинга состояния экономики организации |

Контроль равновесия показателей «прибыль– затраты» |

Анискин Ю.П. Павлова А.М. [109] |

|

2. Сервисная функция |

Обеспечение аналитической информацией для принятия управленческих решений |

|

|

3. Управляющая функция |

Переоценка стратегии, корректировка реализации целей и изменение целей |

|

|

4. Функция контроля и анализа экономичности работы |

Методическая и консультационная помощь при создании системы «раннего обнаружения» тенденций и факторов, способных принести при их развитии не только выгоду, но и потери |

|

|

Наименование |

Содержание |

Источник |

|

1. Сервисная функция |

Информационное обслуживание, которое обеспечивается при помощи систем планирования, нормирования, учета и контроля |

Попова Л.В., Головина Т.А., Маслова И.А. [110] |

|

2. Управляющая функция |

Реализуется с использованием данных анализа отклонений, величины покрытия, и общих результатов деятельности. Эта информация необходима для принятия тактических (оперативных) и стратегических решений |

|

|

3. Функция внутреннего контроля |

Контроль экономической работы как организации в целом, так и ее структурных подразделений |

|

|

1. Навигационная функция |

Грамотное измерение ресурсов и результатов |

Фалько С.Г. [111] |

|

2. Сервисная функция |

Информационно-аналитическая, методическая и инструментальная поддержка управления предприятием |

|

|

1. Функция информационного обеспечения |

Представление информации (функция присуща оперативному контроллингу) |

Шеффер У. [112] |

|

2. Функция координации |

Обслуживание стратегических звеньев управления (присущастратегическому контроллингу) |

|

|

1. Функция контроля |

Контроль намерений, согласование решений внутри каждой и между всеми управленческими функциями |

Пич Г., Шерм Э. [113] |

|

2. Функция по поддержке управления |

Подготовка и текущая актуализации информационной картины для выполнения функции управления |

|

|

Наименование |

Содержание |

Источник |

|

1. Функция планирования |

Планирование инвестиций, финансов, бюджетирование, планирование прибыли |

Попова Л.В., Испакова Р.Е. [114] |

|

2. Сервисная функция |

Отчеты, показатели, индикаторы |

|

|

3. Функция контроля |

Внутренняя система контроля, внутренняя ревизия |

|

|

4. Руководство |

Принятие решений, ответственность |

|

|

1. Методологическая |

Разработка системы ключевых показателей эффективности, методологии планирования и учета, участие в разработке учетной политики, системы материального стимулирования |

Виноградов С.Л. [115] |

|

2. Контрольная |

Обеспечение достоверности учетных данных, не подменяя учет |

|

|

3. Аналитическая |

Анализ отклонений, выявление причин; выработка рекомендаций руководству |

|

|

1. Функция организации |

Сбор, измерение, анализ и интерпретация плановых и отчетных данных, а также внешней и внутренней информаций |

НК «Объединение контроллеров» |

|

2. Функция структурирования |

Разработка организационных систем и бизнес-процессов |

|

|

3. Функция координации |

Интеграция процессов управления в сфере разработок, закупок, логистики, производства, продаж, финансирования |

|

|

4. Функция доступности |

Обеспечение прозрачности, понятности и объективной интерпретации полученных результатов |

|

|

1. Функция контроля |

Оценка решений и подготовка предложений на ее основе |

Лабзунов П., Попов Р. [116] |

|

Наименование |

Содержание |

Источник |

|

2. Координация (главная функция) |

Обеспечение действий, направленных на целевое управление – «управление управлением» |

|

|

1. Функция выяснения и документирования |

Создание концепции управления компанией в долгосрочной перспективе. Формирование основных принципов деятельности. Построение информационной системы отчетности |

Петрусевич Н. [117] |

|

2. Функция планирования |

Консультационное содействие при постановке стратегических и оперативных целей. Составление общего плана развития компании. Координирование и управление ходом процесса планирования в компании |

|

|

3. Функция управления |

Отслеживание, корректировка и оценка степени достижения целей. Постоянный контроль за достижением поставленных целей. Выявление отклонений и проведение мероприятий по их устранению |

|

|

4. Функция контроля |

Обсуждение результатов анализа отклонений с ответственными должностными лицами. Разработка альтернатив при недостижении поставленных целей. Разработка внутренней методологической документации |

|

|

1. Учетная функция |

Сбор и обработка информации, включая ее оценку и интерпретацию; разработка и ведение системы внутреннего учета; унификация методов и критериев оценки деятельности предприятий и подразделений |

Власова Л. [118] |

|

Наименование |

Содержание |

Источник |

|

2. Функция планирования |

Информационная поддержка при реализации базисных планов предприятия; формирование и совершенствование всей «архитектуры» системы планирования; координация процесса обмена информацией; составление единого оперативного плана и др. |

|

|

3. Функция контроля и проверки |

Превращение плановых величин в контролируемые; сравнение плановых и фактических величин для измерения и оценки степени достижения цели; установление допустимых границ отклонений величин; анализ отклонений |

|

|

4. Функция отчета и консультации |

Разработка архитектуры информационной системы; стандартизация информационных посетителей и каналов. Предоставление цифровых материалов; сбор и систематизация наиболее значимых для принятия решений данных |

|

|

1. Функция целеполагания и планирования |

Выявление множества экономических объектов управления с обратной связью. Определение и согласование с менеджерами, ответственными за объекты управления, перечня критических для управления фактов. Разработка и согласование векторов показателей, отражающих критические факторы управления экономическими объектами, утверждение целевых значений показателей |

Антонов И.В. [119] |

|

2. Координационная функция |

Согласование целевых значений показателей и производственных планов, бюджетов, смет. Определение и согласование с финансовой и управленческой бухгалтерией, а также с другими поставщиками информации номенклатуры учетных данных, достаточных для расчета показателей. Разработка механизма учета плановой и фактической информации |

|

|

Наименование |

Содержание |

Источник |

|

3. Аналитическая функция |

Проведение план-факт-анализа значений показателей и выяснение причин отклонений |

|

|

4. Контрольная функция |

Составление сводной отчетности о достижении целевых значений показателей с комментариями, выводами и предложениями (подготовка к принятию решений). Контроль исполнения принятых по итогам план-факт-анализа решений |

|

Наименьшее количество разночтений имеет место при характеристике инструментов контроллинга как методов и способов его осуществления на практике (табл. 1.7). Авторы приводят разнообразные группы показателей, моделей, методик, ориентируясь на зарубежный и отечественный опыт, дифференцируя их по группам в зависимости от вида контроллинга (оперативный и стратегический) [120] или от целей, задач и предмета менеджмента [121]. Многие из описываемых инструментов уже находят полезное применение не только в крупных, но средних и малых организациях, наличие которых характерно для отраслей пищевой промышленности.

Результаты исследования института контроллинга говорят о существенном различии в значимости функций контроллинга для крупных, средних и малых организаций, а следовательно, и о различном арсенале используемых инструментов. В крупных компаниях больше внимания (28 %) уделяется координации деятельности, для средних и малых характерна важность информационно-аналитической функции (46 %) [122].

Таблица 1.7

Инструменты контроллинга в организациях123124

|

Область |

Характеристика |

Источник |

|

Стратегический контроллинг

Оперативный контроллинг |

SWOT-анализ; матрица БГК; матрица МакКинси; показатель конкурентного статуса и др.

Пирамида финансово-экономических показателей; модель безубыточности; ABC-анализ; график документооборота; метод аналогий; метод сценариев; метод Монте-Карло; экспертные методы и др. |

Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. [123] |

|

Оперативный контроллинг |

Логико-дедуктивные методы: Du Pont; Roi; ZVEi; RL; GAMEL и др. |

Карминский А.М., Оленев Н.И., |

|

Область |

Характеристика |

Источник |

|

В зависимости от целей управления и в соответствии с задачами контроллинга |

Система показателей; бенчмаркинг; метод сценариев; система

раннего предупреждения; сетевые графики; ВЕА; бюджетирование;

портфельный метод; имитационное моделирование; линейное

программирование; модель безубыточности; |

Воронин В.П., Самойлов В.М., Смарчкова Л.В. [125]; Воронин В.П., Подмолодина И.М. и др. [126] |

|

Оперативный контроллинг |

План-факт-анализ; SWOT-анализ; точка безубыточности; АВС-анализ; XYZ-анализ; анализ «узких мест»; анализ СТЭП-факторов; директ-костинг; стандарт-кост; предельные величины; анализ кривой успеха; анализ чувствительности; анализ систем решений; жизненный цикл конкурентного преимущества фирмы и др. |

Андронова А.К., Печатнова Е.Д. [127] |

|

В зависимости от предмета контроллинга |

Общие: индукция; дедукция; аналогия; модели; абстрагирование; конкретизация. Специфические: АВС-анализ; точка безубыточности; метод сумм покрытия; метод сегментации и др. |

Попова Л.В., Головина Т.А., Маслова И.А. [128] |

|

Область |

Характеристика |

Источник |

|

Учет, планирование и бюджетирование, анализ системы показателей |

Методы калькуляции. ZBB (бюджетирование на нулевой базе). План-фактный анализ (по неизменной и гибкой плановой базе); «узкие места»; эмпирико-индуктивный метод; логико-дедуктивный подход; ROI; BSC; ABC; метод шести сигм; стратегические карты и др. |

Фалько С. [129]; Фалько С., Рассер К., Левин А. [130] |

|

Информационно-аналитическая |

GAP-анализ; портфельный анализ; маржинальный анализ; сравнительный анализ; SWOT-анализ; учет затрат по процессам СО-АВС и др. |

Попова Л.В., Испакова Р.Е. и др. [131] |

|

Система координат |

SWOT-анализ; PESt-анализ; модель «5 сил»; конкурентный анализ; директ-костинг; стандарт-кост; таргет-кост; кост-келлинг; метод сценариев; анализ цепочки создания ценностей; диаграмма Ганта; сетевой график; метод PERT; CVP-анализ; ССП или BSC; карты BSC; CASE-технологии; «шесть сигм»; «Бережливое производство»; АВС-анализ и др. |

Матвеев С., Матвеев В. [132] |

|

Измерение успеха |

EFQM; призма производительности; EVA; GAP-анализ; GRI; анализ бизнес-проигрыша и др. |

Китцманн Х. [133] |

|

Область |

Характеристика |

Источник |

|

Оперативный контроллинг, стратегический контроллинг |

АВС-анализ; эмпирическая кривая опыта; ФСА; метод расчета калькуляционного риска; анализ план/факт; центры: центр затрат;

Метод сценариев; обратная |

Бокова А.Н. [134] |

|

Решение поставленных задач |

IRR-анализ; матрица ЕАD; матрица PCD; метод АС; метод VC; CVP; PCAS-метод; JOCAS-метод; АВС-метод; процессное бюджетирование; DSC; EVA; Betta-тестирование; графическое моделирование; IDAA; PQM; стандарт-кост; директ-кост; таргет-костинг; RBP; MRP; MRP ІІ; ERP; бенчмаркинг и др. |

Грамотенко О. [135] |

|

Стратегический контроллинг

Оперативный контроллинг |

«Собственное производство – поставки со стороны»; анализ конкуренции; логистика; «портфельный анализ»; анализ потенциала; «стратегические разрывы»; метод сценариев.

АВС-анализ; анализ объема заказов; оптимизация объемов заказов при закупке; метод расчета сумм покрытия; точка безубыточности; анализ «узких мест»; «кружки качества»; ФСА; XYZ-анализ и др. |

Анищенко А.В. [136] Писчасов Ф., Попов Е. [137] |

|

Область |

Характеристика |

Источник |

|

Стратегический контроллинг

Оперативный контроллинг |

Матричные аналитические алгоритмы работы со «слабыми» и «сильными» сигналами; метод сценариев; ФСА; стратегическое управление затратами и др. GAP-анализ; портфолио-анализ; CVP-анализ; АВС-анализ; бюджетирование; ФСА; статические и динамические методы инвестиционных расчетов; финансовый анализ и др. |

Ивлев В., Попова Т. [138] |

|

Решение поставленных задач |

Системы отчетности: МСФО; USGAAP; IFRS; BSC; управление стоимостью; «новое бюджетирование»; метод управления по процессам; управление рисками; IT/IS; ABC; модели создания корпоративной стоимости и др. |

Лебедев П. [139] |

Таким образом, можно констатировать, что научные толкования (как зарубежными, так и российскими специалистами)сущности, целей, задач, функций и инструментов контроллинга не отличаются единством по многим параметрам. Более того, до сих пор не сложилось единого понимания контроллинга как социально-экономической субстанции в системе управления промышленной организацией. В имеющейся современной системе взглядов на контроллинг четко прослеживается концептуальная ограниченность и фрагментарность, не охватывающая весь спектр его возможностей в их единстве. Каждая отдельно провозглашаемая концепция фокусируется на достаточно узкой области его возможностей, тем самым подрывая потенциальную силу всех сторон понимания контроллинга. П. Хорват указывал: «Много авторов без методологической подготовки пишут о контроллинге, и, как следствие, множество неудовлетворительных, противоречивых, запутывающих читателя понятий и концепций контроллинга» [140].

Нами прослежен и классифицирован диапазон концепций контроллинга, его значения и место в современном менеджменте организации. При этом мы опиралисьна концепцию контроллинга по Г. Пичу и Э. Шерму, которые воспринимали ее как «...совокупность суждений о его функциональном разграничении, институциональном оформлении и инструментальной вооруженности в контексте целей предприятия, релевантных контроллингу, и целей контроллинга, вытекающих из целей предприятия» [141]. Концепции приведены в табл. 1.8, где показано содержание взглядов, превалирующих в современной научной мысли, в зависимости от степени фундаментальности концепции контроллинга как экономического явления.

Понимая контроллинг расширенно, с позиций новой философии управления, мы для целей настоящего исследования формулируем его определение следующим образом: это комплексная межфункциональная технология управления настоящим и будущим организации, выполняющая комментирующую функцию финансового, экономического и организационного характера на основе рефлексивного воздействия, для принятия управленческих решений, охватывающих объект и субъект управления, с использованием для этих целей специально разрабатываемых и информационно обеспечиваемых методов учета, регламентации, анализа, планирования и контроля [142].

Таблица 1.8

Современные концепции контроллинга в организации

|

Степень |

Основное содержание |

|

Учет и контроль как элемент в системе управления |

Совокупность всех форм контрольной деятельности для информационного обеспечения планирования и контроля исполнения |

|

Как механизм управления на пересечении учета, информационного обеспечения и координации деятельности |

Информационное обслуживание, методология принятия решений и их координации, составляющие основу сервисной службы, содействующей менеджерам и помогающей руководить |

|

Как инструмент управления, его методическая база |

Инструмент планирования, учета, анализа на базе информации; совокупность инструментов управления; экономическая работа, связанная с реализацией финансово-экономической функции при принятии решений |

|

Как система управления организацией |

Система регулирования затрат и результатов для поддержания бизнеса; система мер по созданию условий ведения бизнеса на базе контроля; включает элементы планирования, организации, информационного обеспечения, контроля |

|

Как новая философия управления |

Суперменеджмент, обеспечивающий управление будущим; управление управлением, то есть охват в систему «объект – субъект управления»; оптимизация соотношения «затраты – результат» в выполнении целей организации; современная комплексная технология управления; особая, новая функция управления – контроллинг – как рефлексия, находящаяся на более высоком иерархическом уровне функция контроля |

Сформулированная нами концепция организационного контроллинга органично вписывается в современную производственную концепцию управления промышленным бизнесом, описываемую В.П. Ворониным и др. [143] с точки зрения: цели деятельности – как достижение максимального объема прибыли; центра внимания в процессе управления – производительность труда работников; основных средств достижения цели – повышение производительности труда при минимизации издержек производства и обращения (расходов организации).

Контроллинг как новая философия управления содержит в себе в качестве узлового компонента «философию доходности» [144] и имеет основной целью достижение и приумножение прибыли. Из этой цели вытекают другие цели и задачи, гарантирующие ее достижение. Так как в конечном итоге управление сводится к управлению людьми, то одной из структурных составляющих контроллинга организации, работающей на общую, генеральную цель, должен быть контроллинг персонала, структурно и функционально встроенный в общую систему управления организацией.

Однако идея контроллинга персонала пока фундаментально и системно не укладывается в теорию и методологию менеджмента организации. Отдельные аспекты формирования контроллинга персонала рассмотрены Ю.Г. Одеговым, Т.В. Никоновой [145], С. Маликовой [146], Х.Ш. Муллахметовым [147], Т. Синявец [148].

Ю.Г. Одегов, Т.В. Никонова исходят из понимания кадрового контроллинга как кадрового контроля корректирующего типа, определяя в качестве основных его целей следующие: поддержка кадрового планирования; обеспечение гарантии надежности и повышения качества информации о персонале; обеспечение координации в рамках функциональных подсистем системы управления персоналом, а также по отношению к другим функциональным подсистемам организации; повышение гибкости в управлении персоналом посредством своевременного выявления недостатков и рисков для кадровой работы и др. [149] Основной идеей кадрового контроллинга авторы считают введение обоснованных (необходимых и достаточных) плановых значений показателей по всем элементам системы управления персоналом, при этом концептуально контроллинг персонала должен развиваться от приоритета контроллинга издержек к контроллингу эффективности [150]. Таким образом, данная научная позиция хотя и делает акцент на информационной составляющей функции контроллинга, но прямо увязывает ее с другими функциями менеджмента.

Аналогичного подхода к характеристике целей контроллинга персонала придерживается и С. Маликова, называя в их числе следующие: координация всех функций для достижения главных целей предприятия, взаимосвязь подсистем управления персоналом с другими управленческими подсистемами [151]. Большее внимание, по мнению автора, должно уделяться установлению отклонений в качественных показателях персонала, анализу причин этих отклонений, разработке мероприятий по их устранению, общей консультационно-информационной поддержке деятельности предприятия [152]. Иначе говоря, автор акцентирует внимание на оценочных (качественных)показателях персонала – на основе портфеля категорий, правомерно увязывая их с трудовым потенциалом и производительностью труда. Однако здесь уместно также опираться на принцип контроллинга, озвученный Х.Ш. Муллахметовым, предполагающим, что «...причиной отрицательных результатов (недостижения целей системы управления) кроме некачественных управленческих решений и некачественного их исполнения могут быть... изменения во внешней и внутренней среде организации» [153].

Наиболее существенный вклад в теорию контроллинга персонала, по нашему мнению, внесен Т. Синявец, которая содержательно структурировала контроллинг персонала и обосновалаего важнейшие составляющие: контроль, диагностику, учет и анализ деятельности по управлению персоналом, причем контроль назвала важнейшим составным элементом системы контроллинга [154]. Автор вводит понятие «контрольная критическая точка в управлении персоналом», под которой понимает «...состояние объектов, элементов или процессов управления персоналом, при котором происходит компенсация затрат на их осуществление полученными результатами управления» [155]. Так же как и С. Маликова, автор в качестве одного из объектов контроллинга называет мотивацию и стимулирование персонала [156], с чем нельзя не согласиться. Особо следует одобрить авторскую позицию относительно основы системного подхода к контроллингу персонала, которую мы, безусловно, разделяем, – представление объекта в единстве составляющих элементов: «Всем элементам придается равное значение в достижении целей, при этом возникает так называемый синергетический эффект» [157].

Формулируя основную цель контроллинга персонала как создание механизма координации деятельности в рамках системы управления персоналом в изменяющихся условиях среды, С. Маликова обращает внимание на ее направленность на развитие управления человеческими ресурсами для достижения целей организации, повышения экономической и социальной эффективности последней [158]. Мы считаем это особенно важным, так как цели контроллинга персонала не должны противоречить организационному контроллингу и всей системе организационного менеджмента, и разделяем авторскую точку зрения о сущности контроллинга персонала, который «...представляет собой управляющую систему, включающую специальные элементы, которая постоянно отслеживает состояние системы управления персоналом с учетом воздействия факторов внешней и внутренней среды» [159]. Одним из этапов контроллинга, согласно процессному подходу, автор называет определение оптимальной (идеальной) модели формирования регламентов, стандартов, планов и выработки на их основе критериев и показателей, правомерно характеризуя регламентацию как позволяющую установить положения и правила деятельности в рамках всей системы и отдельных процессов – функций управления персоналом [160]. Однако в разработанном автором механизме контроллинга управления персоналом отсутствует такой важнейший, на наш взгляд, элемент, как мотивация, и акценты смещены в сторону контрольной функции.

Чтобы реализовать вышеобозначенные преимущества контроллинга и устранить отмеченные факты его ограниченности, необходимо, во-первых, иметь представление об имеющих место явлениях и ситуациях, препятствующих его внедрению в промышленных организациях, а также о конкретных отраслевых особенностях организационного персонал-менеджмента, во-вторых, обосновать концептуальные положения системного персонал-контроллинга. Такой синтетический подход гармонизирует идею формирования контроллинга персонала как системы.

13 Башкатова Ю.И. Контроллинг в управленческом консультировании: автореф. дис. … канд. экон. наук: 08.00.05. М., 2007. С. 9–13.

14 Контроллинг: учебник / А.М. Карминский [и др.] ; под ред. А.М. Карминского, С.Г. Фалько. М.: Финансы и статистика, 2006. 336 с.

15 Кораблева А.А. Контроллинг на понятийном уровне: почему мы употребляем те или иные понятия и как определить что такое контроллинг // Омский научный вестник. 2004. № 2 (27). С. 155.

16 Кораблева А.А. Контроллинг на понятийном уровне…17 Дайле

А. Практика контроллинга : пер. с нем. / под ред. и с предисл. М.Л.

Лукашевича, Е.Н. Тихоненковой. М.: Финансы и статистика, 2001.

336

с.; Контроллинг в бизнесе: методологические и практические основы

построения контроллинга в организациях / А.М. Карминский [и др.]. М.:

Финансы и статистика, 1998. 256 с.

18 Малышева Л.А. Контроллинг на предприятии // Открытие системы. 2000. № 1–2. С. 26–32.

19 Кораблева

А.А. Контроллинг на понятийном уровне: почему мы употребляем те или

иные понятия и как определить что такое контроллинг //

Омский научный вестник. 2004. № 2 (27). С. 157.

20 Манн Р., Майер Э. Контроллинг для начинающих / под ред. В.Б. Ивашкевича ; пер. с нем. Ю.Г. Жукова. 2-е изд., перераб. и доп. М. : Финансы и статистика, 1995. 304 с.

21 Одегов Ю.Г., Никонова Т.В. Аудит и контроллинг персонала : учеб. пособие. 2-е изд., перераб. и доп. М. : Экзамен, 2004. 544 с.

22 Воронин В.П., Самойлов В.М., Смарчкова Л.В. Технологии контроллинга в системе управления хлебопекарными предприятиями. Воронеж : ВГТА, 2005. 136 с.; Научно-методические основы построения системы контроллинга на предприятиях химической промышленности / В.П. Воронин [и др.]. Воронеж : ВГТА, 2006. 224 с.

23 Попова Л.В., Испакова Р.Е., Головина Т.А. Контроллинг. М. : Дело и сервис, 2003. 192 с.

24 Малышева Л. Какой контроллинг нужен предприятиям? URL: www.intalev.ru/?id = 20616.

25 Чурин А. Роль системы финансового управления в повышении конкурентоспособности компании // Финансовая газета. 2007. № 23. С. 14

26 Лазарева Е.Г. Balanced scorecard как инструмент стратегического контроллинга // Финансовый менеджмент. 2005. № 6. С. 37–45.

27 Королев А.Ю. Контроллинг и анализ основных показателей бюджета // Финансы. 1999. № 11. С. 52–54.

28 Хорев А.И., Журавлев Ю.В., Балабанова Л.И. Экономическая стабильность деятельности предприятий на основе внедрения системы контроллинга // Теория и практика антикризисного менеджмента : сб. ст. Международной научно-практической конференции. Пенза, 2003. С. 83–85.

29 Петрусевич Н. Учет в системе контроллинга. URL: www.cfin.ru/management /controlling /accicontrolling.Shtml.

30 Осорина Е. Налоговый учет и контроллинг // Финансовая газета. 2005. № 24, 25. С. 15.

31 Манн Р., Майер Э. Контроллинг для начинающих / под ред. В.Б. Ивашкевича ; пер. с нем. Ю.Г. Жукова. 2-е изд., перераб. и доп. М. : Финансы и статистика, 1995. 304 с.; Хорев А.И., Журавлев Ю.В., Балабанова Л.И. Экономическая стабильность деятельности предприятий на основе внедрения системы контроллинга // Теория и практика антикризисного менеджмента : сб. ст. Международной научно-практической конференции. Пенза, 2003. С. 83–85.

32 Манн Р., Майер Э. Контроллинг для начинающих / под ред. В.Б. Ивашкевича ; пер. с нем. Ю.Г. Жукова. 2-е изд., перераб. и доп. М. : Финансы и статистика, 1995. 304 с.; Анискин Ю.П., Павлова А.М. Планирование и контроллинг : учебник по специальности «Менеджмент организации». 2-е изд. М. : Омега-Л, 2005. 280 с.

33 Попова Л.В., Испакова Р.Е., Головина Т.А. Контроллинг. М. : Дело и сервис, 2003. 192 с.

34 Осорина Е. Налоговый учет и контроллинг // Финансовая газета. 2005. № 24, 25. С. 15.

35 Малышева Л. Какой контроллинг нужен предприятиям? URL: www.intalev.ru/?id = 20616.

36 Одегов Ю.Г., Никонова Т.В. Аудит и контроллинг персонала : учеб.пособие. 2-е изд., перераб. и доп. М. : Экзамен, 2004. 544 с.; Научно-методические основы построения системы контроллинга на предприятиях химической промышленности / В. П. Воронин [и др.]. Воронеж : ВГТА, 2006. 224 с.

37 Ивашкевич В.Б. Бухгалтерский управленческий учет : учебник. 2-e изд., перераб. и доп. М. : Магистр ; Инфра-М, 2011.

38 Манн Р., Майер Э. Контроллинг для начинающих / под ред. В.Б. Ивашкевича ; пер. с нем. Ю.Г. Жукова. 2-е изд., перераб. и доп. М. : Финансы и статистика, 1995. 304 с.

39 Дайле А. Практика контроллинга : пер. с нем. / под ред. и с предисл. М.Л. Лукашевича, Е.Н. Тихоненковой. М. : Финансы и статистика, 2001. 336 с.

40 Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. Контроллинг как инструмент управления предприятием / под ред. Н.Г. Данилочкиной. М. : ЮНИТИ, 2002. 279 с.

41 Фалько С.Г. Контроллинг для руководителей и специалистов. М. : Финансы и статистика, 2008. 272 с.

42 Одегов Ю.Г., Никонова Т.В. Аудит и контроллинг персонала : учеб. пособие. 2-е изд., перераб. и доп. М. : Экзамен, 2004. 544 с.; Научно-методические основы построения системы контроллинга на предприятиях химической промышленности / В. П. Воронин [и др.]. Воронеж : ВГТА, 2006. 224 с.

43 Воронин В.П., Самойлов В.М., Смарчкова Л.В. Технологии контроллинга в системе управления хлебопекарными предприятиями. Воронеж : ВГТА, 2005. 136 с.; Научно-методические основы построения системы контроллинга на предприятиях химической промышленности / В.П. Воронин [и др.]. Воронеж : ВГТА, 2006. 224 с.

44 Воронин В.П., Самойлов В.М., Смарчкова Л. В. Указ. соч.

45 Анискин Ю.П., Павлова А.М. Планирование и контроллинг : учебник по спе-циальности «Менеджмент организации». 2-е изд. М. : Омега-Л, 2005. 280 с.

46 Андронова А.К., Печатнова Е.Д. Оперативный контроллинг : учеб. пособие. М. : Дело и Сервис, 2006. 160 с.

47 Попова Л.В., Испакова Р.Е., Головина Т.А. Контроллинг. М. : Дело и сервис, 2003. 192 с.

48 Фрайберг Ф. Организационно-методические аспекты интегрирования контроллинга в систему управления предприятием. Иваново, 2002.

49 Фалько С.Г. Контроллинг для руководителей и специалистов. М. : Финансы и статистика, 2008. 272 с