Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

2.1. Методические основы контроллинга на предприятии

Исследование современных тенденций перспективного развития хозяйственной деятельности передовых отечественных предприятий с одной стороны, и источников их экономического роста – с другой, свидетельствует о существенном усилении роли инструментов контроллинга в управлении данных субъектов хозяйствования. Выступающий в качестве «системы поддержки менеджмента» контроллинг обеспечивает точность, оперативность измерений и достоверность данных, циркулирующих в системе управления современного предприятия.

Несмотря на вполне очевидную взаимосвязь процессов менеджмента и контроллинга, методы их интеграции в отечественной и зарубежной литературе до сих пор остаются недостаточно изученными. В научной работе сделан акцент на совместное использование систем менеджмента и контроллинга, основанное на интеграционном подходе системного анализа.

Усложнение управленческих задач стратегического и оперативного характера, возрастающий объем информации ставят задачу формирования унифицированной методологии, возлагаемой на службу контроллинга.

Решение данной научной проблемы – формирование унифицированной методологии контроллинга – позволит:

– координировать цели системы менеджмента предприятия с целями системы контроллинга для достижения запланированных результатов;

– повысить эффективность управления хозяйствующих субъектов путем применения соответствующих методик и инструментов контроллинга;

– эффективно прогнозировать и планировать затраты и результаты с учетом заданных целей;

– оценивать существующие методики управления затратами со стратегических позиций и т.д.

Службы контроллинга в процессе выполнения своих функций используют различные методы. К основным специфическим методам контроллинга относятся:

– бенчмаркинг;

– стоимостной анализ;

– анализ точки безубыточности;

– портфельный анализ;

– анкетирование;

– СОФТ-анализ (анализ сильных и слабых сторон);

– АВС-анализ;

– ноль-базис-бюджетирование.

Бенчмаркинг представляет собой непрерывный процесс сравнения товаров (работ, услуг), а также производственных процессов, методов и прочих параметров исследуемого объекта (структурного подразделения) с аналогичными объектами других промышленных предприятий или структурных подразделений. Основной целью бенчмаркинга является выявление негативных отклонений в значениях сравнительных показателей и причин таких отклонений, а также разработка предложений по их ликвидации.

Бенчмаркинг направлен на поиск ответа на вопрос: почему они работают успешнее, чем мы? С помощью этого методического инструмента контроллинга можно определить целевые параметры деятельности предприятия, которых следует придерживаться, чтобы обеспечить его стабильную конкурентоспособность.

Различают три вида бенчмаркинга:

1) внутренний бенчмаркинг, который сводится к анализу и сравнению показателей деятельности разных структурных подразделений предприятия;

2) бенчмаркинг, ориентированный на конкурентов, то есть сконцентрированный на сравнительном анализе товаров (работ, услуг), производительности производственных процессов и прочих параметров исследуемого предприятия с аналогичными характеристиками предприятий-конкурентов. Считается, что более всего на роль аналога для сравнения подходит «рыночный лидер». Идентификация факторов, которые приводят к отставанию исследуемого предприятия от лидера, дает возможность разработать рекомендации в отношении сокращения отставания;

3) функциональный бенчмаркинг, имеющий целью анализировать отдельные процессы, функции, методы и технологии предприятия в сравнении с другими предприятиями, которые не являются конкурентами рассматриваемого. Фирмы, использующие подобные методы, приемы и технологии и не являющиеся конкурентами, охотно идут на взаимный обмен информацией и заинтересованы в реализации совместных проектов, направленных на совершенствование тех или иных сравнимых операций.

Стоимостной анализ – это один из методов оперативного контроллинга, который исследует функциональные характеристики продукции с точки зрения эквивалентности их стоимости и полезности. Таким образом, в центре внимания стоимостного анализа пребывают функциональные и стоимостные параметры продукции (работ, услуг). Различают две основные задачи стоимостного анализа:

– уменьшение стоимости отдельных компонентов продукции без уменьшения объемов ее производства и реализации;

– улучшение функциональных параметров продукции по минимальным затратам.

Порядок проведения стоимостного анализа отображен в табл. 2.1.

Анализ точки безубыточности сводится к определению минимального объема реализации продукции (в случае неизменных цен и условно-постоянных затрат), по которому предприятие может обеспечить безубыточную операционную деятельность в краткосрочном периоде. Таким образом, точка безубыточности характеризует такой объем производства и реализации продукции, которому соответствует нулевая прибыль предприятия: выручка от реализации продукции равняется валовым затратам на ее производство и реализацию.

Таблица 2.1

Этапы проведения стоимостного анализа

|

Номер этапа |

Название этапа |

Соответствующие действия |

|

1 |

Этап подготовительных мероприятий |

– выбор объектов стоимостного анализа и постановка задач; – постановка количественных целей; – создание рабочей группы; – разработка программы анализа |

|

2 |

Этап определения фактического |

– сбор информации и описание объекта анализа; – характеристика функций; – определение затрат на выполнение работ |

|

3 |

Этап проверки |

– проверка качества выполнения функций; – проверка обоснованности затрат |

|

4 |

Этап поиска |

– выявление всех возможных вариантов решения |

|

5 |

Этап экспертизы вариантов решений |

– проверка возможности реализации; – проверка экономичности |

|

6 |

Этап формирования выводов и заключений по внедрению оптимального решения |

– выбор решения; – рекомендации по реализации; – реализация предложенного решения |

Для точного диагностирования предприятия, находящегося в кризисе, выявления слабых сторон его деятельности целесообразно провести опрос его работников. Успешное использование анкетирования гарантировано только в случае соблюдения следующих условий:

– руководство предприятия должно принимать непосредственное участие в организации опроса (анкетирования);

– с руководством необходимо согласовывать вопросы, которые вносятся в анкету для опроса;

– руководство должно быть готово принять конструктивную критику и желания подчиненных;

– опрос не должен провоцировать конфликт или усложнять отношения между руководством или работниками;

– необходимо сохранять анонимность анкетирования и оценки;

– результаты анализа опроса должны быть материализованы в форме конкретных мероприятий по совершенствованию того или иного функционального подразделения предприятия.

СОФТ-анализ может касаться как всего предприятия, так и его структурных подразделений, а также отдельных видов продукции. На основе результатов анализа эндогенной среды разрабатываются рекомендации, целью которых являются:

– устранение слабых мест;

– эффективное использование существующего потенциала (сильных сторон).

В результате СОФТ-анализа экзогенной среды выявляется положительное и отрицательное влияние на предприятие внешних факторов. На основе выявленных фактов вырабатываются позиции, целью которых являются:

– нейтрализация возможных рисков;

– использование дополнительных шансов.

Типовые примеры сильных и слабых сторон отечественных предприятий, а также шансов и рисков, которые могут возникать под действием внешних обстоятельств, приведены в табл. 2.2.

Таблица 2.2

Матрица СОФТ-анализа (пример)

| Сильные стороны:

– квалифицированный инженерно-технический персонал; – низкие затраты на заработную плату; – наличие собственных производственных сооружений; – приход молодых и энергичных сотрудников финансовых служб.

Дополнительные шансы: – рынок, сформированный в основном за счет импорта; – государство применяет протекционистские меры, направленные на защиту отечественного товаропроизводителя; – иностранные инвесторы проявляют значительный интерес к отрасли, к которой принадлежит предприятие |

Слабые стороны: – инертность и злоупотребление руководства предприятия; – кражи на производстве; – устаревший ассортимент продукции; – высокая энергоемкость продукции; – неэффективная деятельность службы сбыта.

Риски: – криминогенный риск; – инфляционный риск (обесценивание реальной стоимости капитала); – риск неплатежеспособности или банкротства контрагентов; риск изменения налогового законодательства или применения финансовых санкций |

АВС-анализ применяется с целью выбора наиболее ценных для предприятия поставщиков и клиентов, наиболее важных видов сырья и материалов, наиболее весомых элементов затрат, наиболее рентабельной продукции, наиболее эффективных направлений капитальных вложений.

АВС-анализ состоит в выявлении и оценке количественных значений нескольких величин, доля которых в общей совокупности стоимостных показателей наибольшая. Благодаря этому удается сконцентрировать внимание на приоритетных направлениях снижения себестоимости продукции, а также определить реальные пути повышения объемов производства.

Необходимо отметить, что в структуре себестоимости продукции наибольшая доля затрат приходится на сырье и материалы. Поэтому субъектам хозяйственной деятельности целесообразно осуществлять АВС-анализ именно этого элемента затрат, как по отдельным поставщикам, так и по видам материалов и сырья. Очевидно, что в последнем случае анализ направлен на выбор видов сырья (материалов, комплектующих), на которые приходится наибольшая доля в структуре себестоимости по данному элементу.

Эффективность АВС-анализа сырья (материалов) можно существенно повысить, воспользовавшись применяемой в зарубежной практике классификацией отдельных его видов:

А-сырье – виды сырья (материалов), на которые приходится более 50 % затрат в общей структуре закупок;

В-сырье – виды сырья (материалов), доля которых в общей структуре затрат составляет 25 % и более;

С-сырье – прочие, незначительные по доле в себестоимости виды сырья (материалов).

Ясно, что наибольшие резервы снижения себестоимости продукции по материалам и сырью могут быть выявлены при анализе А-сырья. Для выявления таких резервов составляется перечень мероприятий, направленных на:

– наиболее точное оценивание потерь сырья (материалов) на каждой стадии производственного процесса;

– минимизацию потерь качества сырья (материалов);

– расчет норм затрат по методу ноль-бюджетирования;

– выбор наиболее экономных технологий;

– оптимизацию запасов;

– организацию переговоров с поставщиками по поводу снижения закупочной цены;

– поиск альтернативных поставщиков;

– усиленный контроль экономного расхода сырья (материалов).

С целью оптимизации запасов на практике довольно часто АВС-анализ комбинируют с другим методом контроллинга – XYZ-анализом. XYZ-анализ широко применяется с целью нормирования оборотных средств и создания производственных запасов. При проведении XYZ-анализа наиболее часто используемые виды сырья в зависимости от уровня их потребления подразделяют на три класса:

Х-сырье – сырье, равномерно потребляемое в процессе производства без существенных колебаний;

Y-сырье – сырье, потребляемое с существенными колебаниями, зависящими, например, от производственного цикла или сезонности производства;

Z-сырье – сырье, потребляемое нерегулярно из-за значительных колебаний потребности в них.

В зависимости от класса, к которому отнесен тот или иной вид сырья, должна обеспечиваться точность прогнозирования потребности в нем для производства, а следовательно, и размер запаса.

Необходимо отметить, что АВС-анализ может использоваться для поиска резервов снижения себестоимости по отдельным центрам затрат, инвестиционным проектам или видам продукции.

В соответствии с целью научной работы (внедрение системы контроллинга) и с учетом рассмотренных методик можно предложить для ЗАО «Авиастар-СП» методику применения системного анализа к процессу внедрения контроллинга на предприятии, показав роль системного анализа в модели управления и обозначив основные подходы системного анализа, необходимые для эффективного внедрения контроллинга.

Основными элементами методики использования системного анализа для формирования системы контроллинга на предприятии могли бы быть 172:

1. Формирование (проработка) миссии и стратегии развития хозяйствующего субъекта.

2. Формирование (проработка) множества целей хозяйствующего субъекта.

Совокупность целей системы:

![]()

где Цci – цель системы i-го вида.

Совокупность целей отдельных подсистем:

![]()

где Цп – цель подсистемы i-го вида.

3. Установление в порядке приоритетности задач предприятия для формирования системы контроллинга.

Совокупность целей конкретной подсистемы, связанной с внедрением контроллинга (например, службы контроллинга):

![]()

где ЦK – цель подсистемы i-го вида по внедрению контроллинга.

4. Учет факторов внутренней среды (особенности оргструктуры, развитие информационной базы, состояние системы бюджетирования, психологическая неготовность к изменениям и т.д.):

![]()

5. Анализ внутренней среды (функциональных подразделений, основных бизнес-процессов, бизнес-процессов управления, обеспечивающих бизнес-процессов).

6. Определение факторов внешней среды (модели контроллинга зарубежных предприятий; приоритеты оргструктур, внедряющих контроллинг; проблемы внедрения контроллинга в мировой практике; уровень инфляции и т.д.):

![]()

7. Анализ внешней среды (факторов и тенденций дальней внешней среды; факторов, которые содержат потенциальные угрозы внедрению контроллинга; факторов, развитие которых содержит новые возможности для внедрения контроллинга).

8. Формирование видения системы контроллинга на предприятии с учетом проработки миссии, целей предприятия, факторов внутренней и внешней среды, задач системы контроллинга.

9. Выработка стратегий отдельных направлений деятельности системы контроллинга (первый этап – реализация стратегии оперативного контроллинга, второй – стратегического) с учетом ранее поставленных целей:

![]()

и установление зависимости стратегий от внешних и внутренних факторов

![]()

10. Формирование комплексной модели системы контроллинга.

11. Реализация стратегии внедрения системы контроллинга (адаптация комплексной системы контроллинга):

![]()

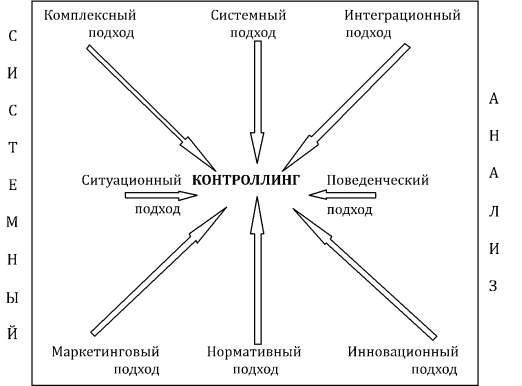

Перспективной задачей является применение различных подходов системного анализа, необходимых для эффективного внедрения контроллинга (рис. 2.1):

– системного (позволяет рассмотреть предприятие как систему и выявить характер проблем: выхода – внедрение контроллинга; процесса – преобразование ресурсов в результат; входа – потребность во внедрении контроллинга);

– интеграционного (позволяет осуществлять исследование взаимодействий элементов системы как по вертикали, так и по горизонтали);

– комплексного (позволяет учитывать как внутреннюю, так и внешнюю среду предприятия при внедрении контроллинга);

– маркетингового (ориентирует систему контроллинга на потребителя; обеспечивает предприятие всей необходимой для этого информацией);

– ситуационного (позволяет учесть конкретные ситуации, влияющие на конечный результат – внедрение контроллинга);

– поведенческого (позволяет осуществить подбор команды службы контроллинга; снизить риски поведенческого характера коллектива при внедрении контроллинга);

– инновационного (основан на умении предприятия быстро реагировать на новейшие изменения, диктуемые внешней средой);

– нормативного (требует учета всей совокупности нормативов при внедрении контроллинга).

Рис. 2.1. Применение различных подходов системного анализа

к внедрению контроллинга на предприятии

Использование данных подходов позволяет: выявить типичные ошибки современного контроллинга, внедряющегося в России; повысить объективность и оптимальность решений, принимаемых на предприятиях, внедряющих у себя контроллинг; разработать методические рекомендации по определению эффективных решений в системе контроллинга.

Таким образом, применение специфических методов контроллинга, а именно бенчмаркинга, стоимостного анализа, анализа точки безубыточности, портфельного анализа, анкетирования, СОФТ-анализа (анализа сильных и слабых сторон), АВС-анализа и ноль-базис-бюджетирования позволяет предложить рекомендации, помогающие построить систему показателей для российских промышленных предприятий. Опираясь на рассмотренные методы, можно применять в российских условиях широкий спектор инструментов контроллинга, хотя и не в полном объеме, так как ряд аспектов необходимо уточнить с учетом российской специфики.

При этом решение научной проблемы – формирование унифицированной методологии контроллинга – позволит 173:

– координировать цели системы менеджмента предприятия с целями системы контроллинга для достижения запланированных результатов;

– повысить эффективность управления хозяйствующих субъектов путем применения соответствующих методик и инструментов контроллинга;

– эффективно прогнозировать и планировать затраты и результаты с учетом заданных целей;

– оценивать существующие методики управления затратами со стратегических позиций и т.д.

Так, изучение сущностных характеристик интегрированного управления затратами в системе контроллинга позволит сформировать необходимую научно-методическую базу и выработать эффективные практические рекомендации по обеспечению конкурентоспособности и, как следствие, эффективности работы современных предприятий. Анализ литературы показывает, что пока не получила должной разработки методика интегрированного управления затратами в системе контроллинга.

Актуальность проблемы обусловлена:

– необходимостью поиска новых подходов, инструментов и методов обеспечения управляемости современными отечественными предприятиями авиационной промышленности в условиях усложнения архитектуры управления; информационного поля; материальных, финансовых потоков;

– необходимостью внедрения интегрированных систем информационно-аналитической и методической поддержки менеджмента по всем функциональным сферам деятельности предприятия в современных условиях;

– недостаточной разработанностью научно-методической базы контроллинга (отсутствием общепризнанной концепции, единой терминологии контроллинга, классификации его видов, комплексного инструментария, принципов построения управленческих решений при контроллинге, моделей контроллинга и т.д.);

– необходимостью в разработке обобщенной концепции управления затратами в системе контроллинга на основе интеграции существующих систем и методов управления ими;

– необходимостью в подготовке нового поколения современных специалистов – контроллеров.

Таким образом, в современных условиях хозяйствования необходимы комплексная научная методология, методы и основанный на них инструментарий, которые помогли бы модернизировать организационную и информационную структуру хозяйствующего субъекта для решения базовых проблем его развития. В качестве такого инструмента в настоящей монографии предлагается использовать авторский подход к формированию и внедрению системы контроллинга в ЗАО «Авиастар-СП», рассмотренный в главе 3 данной работы.

172 Гусева И.Б. Контроллинг в системе управления предприятием. Н. Новгород : РИО НГТУ, 2007. 245 с.

173 Гусева И.Б. Сущность и необходимость системного анализа при внедрении контроллинга на предприятии // Контроллинг. М. : МГТУ, 2003. № 5. С. 18–26.