Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

2.2. Методы управления затратами в системе контролинга

К инструментам контроллинга относят используемые в практике методы и модели. Методы можно определить в самом общем смысле как последовательность действий, которая устанавливает содержание и реализацию задач по выявлению и устранению проблемных «точек» на предприятии (например, симплекс-метод). Модель в свою очередь подразумевает построение взаимосвязей между отдельными методами-элементами. Примером может служить модель определения оптимальной производственной программы.

По вопросу «Как следует ограничить инструменты контроллинга?» в экономической науке пока не сложилось единого мнения. В производственной практике кроме методов и моделей к инструментам контроллинга причисляют координирующие концепции (например, бюджетирование), попроцессный учет затрат (по центрам ответственности, например) и комплексные системы учета и расчета затрат (например, учет затрат по усеченной себестоимости, анализ сумм покрытия и т.д.). Таким образом, практические аспекты контроллинга преимущественно сконцентрированы на управлении затратами.

В экономической литературе к инструментам контроллинга причисляют, с одной стороны, все методы и модели, которые можно использовать в рамках управления предприятием. Эти инструменты служат для управления посредством инициирования принятия менеджером решения, поддержки поиска возможных вариантов управленческих решений, контроля за исполнением принятых решений, а также их взаимоувязки (на разных уровнях предприятия, например, или для разных дивизионных подразделений).

С другой стороны, среди инструментов контроллинга выделяются все методические средства, помогающие непосредственно самому контроллингу при реализации его задач. Эти инструменты на предприятии очень активно используются самим контроллингом (например, анализ отклонений).

Также следует отметить, что контроллинг частично свободен от методологической регламентации, принятой в информационной системе бухгалтерского учета, планирования и финансового анализа. Те или иные методологические основы могут частично отсутствовать или применяться с учетом специфических особенностей предприятия.

Применять или не применять ту или иную методику контроллинга – внутреннее дело каждого предприятия, обусловленное экономической целесообразностью. С учетом большого числа методов, используемых в практике контроллинга, остановимся лишь на тех, которые напрямую связаны с управлением затратами (рис. 2.2).

Рис. 2.2. Схема инструментария управления затратами

Для эффективного управления затратами необходима достоверная, оперативная и определенным образом структурированная информация. На сегодняшний день принято говорить о нескольких учетных системах, которые могут быть положены в основу контроллинговых расчетов.

Традиционно учет затрат и результатов в рамках контроллинга организуется в системе простого и развитого директ-костинга (калькулирование усеченной себестоимости). В последнее время большое распространение получил также стандарт-костинг (калькулирование нормативной себестоимости), используемый в практике контроллинга в различных сочетаниях с директ-костингом. Кроме того, одна из современных методик – АВС-костинг, или попроцессный учет затрат, – также является широко применяемой в контроллинге. Рассмотрим подробнее некоторые из этих учетных контроллинговых систем.

История директ-костинга насчитывает несколько веков. Однако первые исследования в данном направлении касались лишь классификации затрат на прямые и накладные, а также вопросов порядка их включения в себестоимость или отнесения на результаты работы предприятия. Близкий к сегодняшнему пониманию директ-костинг появился лишь в начале прошлого века. Над созданием данной учетной системы в то время работали такие известные ученые-экономисты, как Джонатан Гаррисон, Вальтер Раутенштраух, Джон Х. Уильямс, Чарльз М. Кноппель и К. Руммель.

Фактическое внедрение директ-костинга в США относится к 1953 году, когда Национальная ассоциация бухгалтеров-калькуляторов в своем отчете поместила описание этой системы. В 1961 году ею был опубликован второй отчет, где исследованию подверглись 50 крупных фирм, использующих данную систему.

В настоящее время директ-костинг широко применяется во всех экономически развитых странах. В Германии и Австрии данный метод получил наименование «учет частичных затрат», или «учет сумм покрытия», в Великобритании его называют учетом маржинальных затрат, во Франции – маржинальной бухгалтерией, или маржинальным учетом.

Основываясь на материалах экономической литературы, сформулируем основные черты директ-костинга:

– направленность учета на конечный результат, что достигается путем расчета сумм покрытия (разницы между величинами чистой выручки и переменных затрат) по каждому направлению деятельности и в целом по предприятию;

– определение сумм покрытия в разрезе групп продуктов, центров ответственности, покупателей, зон реализации и т.д.;

– учет по изделиям только переменных затрат и определение «переменной» себестоимости;

– списание постоянных затрат в части общепроизводственных расходов, затрат вспомогательных цехов, общехозяйственных расходов на уменьшение финансового результата за период.

Калькулирование усеченной себестоимости приобретает особенную актуальность в условиях колебания загрузки мощностей и позволяет более реально, чем при калькулировании усредненной полной себестоимости, оценить вклад каждого продукта, центра ответственности в процесс получения дохода. Как справедливо отметил Л. Шардонне, «директ-костинг является весьма гибким методом, чтобы использовать его достаточно эффективно по отношению как к прошлой деятельности в целом по предприятию и по центрам ответственности, так и при анализе перспективы. Поскольку методы калькулирования полной себестоимости очень спорные, данные о маржинальной и переменной себестоимости должны использоваться регулярно».

Директ-костинг ориентирован на конечный результат, поэтому возможные варианты его применения направлены на показатель реализации или оборота. Вторым важным показателем директ-костинга является блок переменных затрат. Ретроспективно показатель определяется различными методами. Как показывают исследования, это наиболее проблематичный момент в методике, поскольку на практике, когда бухгалтерия организована на основе учета затрат по элементам и статьям калькуляции, оказывается достаточно трудно выделить переменную часть себестоимости. Однородная при классификации по элементам бухгалтерская информация содержит в себе несколько категорий затрат, различающихся степенью переменности. Например, отнесенная в дебет производственных счетов сдельная заработная плата основных производственных рабочих – величина, безусловно, переменная по отношению к объему выпуска, а оплата труда административного персонала цеха – условно переменная, оплата труда работников бухгалтерии, отдела маркетинга, директора и т.п. – величина, не зависящая от объема выпуска продукции.

В условиях развитого директ-костинга эта проблема разрешается путем организации учета по иерархии мест формирования затрат. Вследствие этого в себестоимость места формирования затрат затраты включаются нарастающим итогом, причем учитываются непосредственно только прямые для этого места затраты.

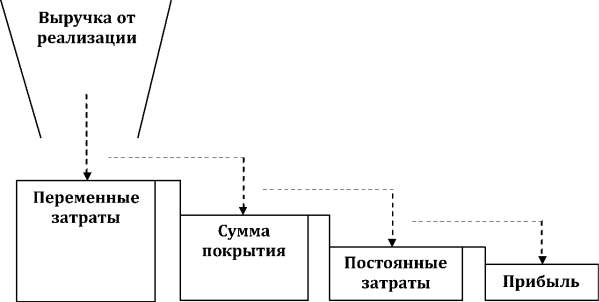

Основным инструментом для анализа затрат в директ-костинге являются суммы покрытия, или, как их еще называют, маржинальная прибыль. Сумма покрытия продукта представляет собой разницу между величинами чистой выручки (без косвенных налогов и платежей) и переменных (прямых) затрат по данному продукту. Таким образом, сумма покрытия включает в себя определенную прибыль и какую-то долю «покрываемых» постоянных затрат предприятия (рис. 2.3).

Рис. 2.3. Взаимосвязь между выручкой от реализации, переменными затратами, постоянными затратами и прибылью в директ-костинге

С точки зрения контроллинга, показатель суммы покрытия гораздо точнее, чем показатель прибыли, характеризует эффект от деятельности предприятия и его центров ответственности. При этом расчет суммы покрытия следует проводить с различной степенью детализации.

При составлении производственной программы предпочтение должно отдаваться тем видам продукции, относительная сумма покрытия по которым выше. Относительная сумма покрытия – это доля суммы покрытия в выручке по данному продукту. Директ-костинг заостряет внимание руководства предприятия на изменении суммы покрытия по предприятию в целом и по различным изделиям в частности. Она позволяет определять изделия с большей рентабельностью, чтобы переходить главным образом на их выпуск, так как разница между продажной ценой и суммой переменных расходов не «затушевывается» в результате списания постоянных косвенных расходов на себестоимость конкретных изделий.

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшаются учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия.

Еще одной учетной методикой в системе контроллинга является стандарт-костинг, определяющий себестоимость на основании оценок затрат, которые должны быть понесены в соответствии с нормами, а не за счет издержек, понесенных фактически. На предприятии, выбравшем эту систему, устанавливаются нормативы на материальные, трудовые затраты, общехозяйственные расходы и на протяжении работы выявляются отклонения по ним. Заранее нормируются прямые расходы, по косвенным составляются сметы.

К основным преимуществам стандарт-костинга относят:

– обеспеченность информацией об ожидаемых затратах;

– выявление причин отклонений от нормы;

– возможность оперативной коррекции планов и их выполнения;

– уменьшение учетной работы за счет того, что управление фактически осуществляется по отклонениям.

Для максимизации эффекта от внедрения систем управленческого учета необходимо сочетать применение методик директ- и стандарт-костинга. Полученная в стандарт-костинге информация об отклонениях в разрезе постоянных и переменных издержек служит эффективным инструментом управления себестоимостью и способствует принятию обоснованных управленческих решений. При этом важно, чтобы обе системы согласовывались по фиксируемым датам, по оперативности их отражения и по способу отнесения затрат на финансовый результат.

Следующей группой инструментов контроллинга являются расчетные механизмы затрат по изделиям, бизнесам, регионам и т.п. Данные инструменты опираются на информацию, полученную в контроллинговых системах учета, а сами в свою очередь вырабатывают исходные данные, которые используются при бюджетировании на предприятии. В качестве примера наиболее современного и перспективного для использования инструмента расчета затрат можно назвать таргет-костинг – систему целевого управления затратами. Таргет-костинг – относительно молодой инструмент стратегического контроллинга. Он начал использоваться в 70–80-х годах прошлого века сначала на японских, а затем на американских предприятиях, и лишь в 90-х годах его активно начали применять в Европе.

Суть системы целевого управления затратами предприятия заключается в очень простой, но гениальной идее: затраты предприятия на производство и реализацию продукции изначально должны предопределяться рынком, а не возможностями предприятия. Лишь в таком случае продукция компании будет гарантированно востребована потребителем, а само предприятие сохранит преимущества перед конкурентами.

Информация, получаемая и накапливаемая в контроллинговых системах учета, а также с использованием расчетных инструментов, применяется при финансовом планировании – бюджетировании. Бюджетирование является инструментом контроллинга и представляет собой технологию финансового управления (планирования, учета и контроля) доходами и расходами, получаемыми от бизнеса. Эта технология позволяет анализировать прогнозируемые и фактические финансовые показатели. В самом общем понимании бюджетирование можно представить как непрерывную процедуру составления, оценки, корректировки и исполнения бюджетов. В свою очередь бюджет – это финансовый документ, представляющий в систематизированной форме на заданном интервале времени плановые значения статей бюджета. В упрощенном виде бюджет – это финансовый план.

Бюджетирование на современном предприятии выполняет целый ряд управленческих задач: с помощью бюджетирования определяются система координат для бизнеса, информационные базы исходных данных для финансового анализа и финансового менеджмента; осуществляется перевод системы планирования с натуральных и физических единиц измерения на финансовые показатели; повышается финансовая обоснованность принимаемых менеджерами решений на всех уровнях управления. Кроме того, бюджетирование обеспечивает рост эффективности использования имеющихся в распоряжении компании и ее отдельных структурных подразделений ресурсов, активов (материальных и нематериальных) и ответственности руководителей различного уровня управления за предоставленные в их распоряжение ресурсы и активы (за превышение лимитов товарных запасов, за просрочку оплаты товарных кредитов и т.п.).

Бюджетирование позволяет превратить компанию в «финансово прозрачную», понятную в финансовом отношении для тех, кто вложил в нее свои деньги, то есть для инвесторов, собственников, кредиторов.

Бюджетирование может способствовать укреплению финансовой дисциплины и при этом стимулировать работу в структурных подразделениях в интересах всей организации, причем работу, направленную не на получение сиюминутного финансового выигрыша (который чаще всего может обернуться большими потерями в будущем), а на повышение финансовой устойчивости всей компании.

Бюджетирование повышает обоснованность выделения финансовых (прежде всего инвестиций и кредитов) и нефинансовых ресурсов (товарных кредитов) по отдельным направлениям хозяйственной деятельности и видам бизнеса, а также уточняет направления инвестиционной политики и направления реструктуризации предприятия. Бюджетирование позволяет выявить неработающие, неэффективные активы, которые нужно побыстрее продать или от которых нужно избавиться иным образом.

За счет лимитирования затрат ресурсов и определения нормативов рентабельности или эффективности по отдельным видам товаров и услуг, видам бизнеса и структурным подразделениям предприятия бюджетированием осуществляется постоянный мониторинг финансовой эффективности отдельных видов хозяйственной деятельности и центров ответственности. Превышение установленных лимитов, то есть отклонение факта от плана, – сигнал возможного бедствия, повод разобраться в сложившейся ситуации, найти причины неудач и определить пути их преодоления. Все показатели качества и производительности труда, а также мониторинг процессов их повышения так или иначе связаны с системой бюджетов.

Посредством бюджетирования возможно контролировать изменение финансовой ситуации в компании, повышать финансовую устойчивость и улучшать финансовое состояние компании в целом, отдельных структурных подразделений и видов бизнеса.

Обобщая назначение бюджетирования на предприятии, можно сформулировать основные результаты его внедрения:

для руководителя компании:

– создание эффективного механизма финансового управления;

– обеспечение прозрачности финансовых потоков, понимания финансового положения компании;

– создание и контроль гибких и динамичных планов управления, оперативных и достоверных отчетов;

– обеспечение эффективного механизма контроля действий подразделений и подчиненных;

для персонала компании:

– получение четкого и ясного руководства к действию;

– получение четких должностных инструкций и обеспечение непротиворечивого порядка взаимодействия;

для собственников бизнеса:

– создание эффективного механизма финансового контроля;

– обеспечение полного контроля за направлениями и объемами расходуемых средств, объемами и источниками их поступлений;

– обеспечение эффективного контроля финансирования развития.

За постановку и организацию бюджетирования на предприятии отвечают контроллеры. Для внедрения в компании системы бюджетного управления контроллеры должны сначала осуществить экспресс-диагностику ее деятельности: провести организационную и функциональную диагностику, а также анализ финансово-экономической деятельности компании за предшествующие периоды. На следующем этапе строится финансово-экономическая модель бюджетирования, для чего осуществляются следующие действия:

1) определяются основные цели и задачи системы бюджетирования, то есть формируется перечень количественных показателей деятельности компании и подразделений, которыми руководителям необходимо располагать для принятия управленческих решений;

2) анализируются источники информации, которые можно будет использовать при проведении планово-контрольных расчетов по компании и подразделениям;

3) строятся информационные модели формирования плановой и фактической информации по компании и подразделениям;

4) строится информационная модель анализа исполнения бюджета компании и подразделений;

5) определяются перечень и состав аналитических и управленческих отчетов, необходимых для функционирования модели бюджетирования по различным направлениям.

После этого контроллеры совместно с менеджерами предприятия формируют организационные процедуры функционирования системы бюджетирования: определяют порядок формирования плановых и фактических показателей бюджета компании и подразделений, организационный порядок проведения контроля и анализа исполнения бюджета компании и дивизионных подразделений, а также порядок проведения корректировки планов в случае необходимости. Заключительным этапом постановки бюджетирования в ряде случаев является проведение организационных изменений в компании.

Составленные и утвержденные руководством бюджеты должны исполняться на всех уровнях предприятия и в целом по нему. Непрерывный контроллинг бюджетов, то есть выявление отклонений фактических показателей от запланированных, является важнейшей задачей контроллеров на предприятии. В свое время основатель немецкой научной школы контроллинга Альбрехт Дейле назвал мониторинг отклонений, а именно постоянное «сопоставление плановых и фактических величин, то есть сравнение того, что произошло или достигнуто, с тем, что должно было произойти в соответствии с планом», фундаментом контроллинга.

На основании этой установки управление на предприятии, в том числе и затратами, должно осуществляться посредством исключительной ориентации всех служб и сотрудников на планы и бюджеты. При этом весьма желательно максимальное выполнение составленных планов, а следовательно, отсутствие отклонений от них. Но, с другой стороны, даже отлаженное, высококлассное планирование не может помешать тому, что прогнозные расчеты, особенно касающиеся внешних условий, могут измениться. В динамичной окружающей среде и в условиях открытости внешних рынков фактические величины лишь в исключительных случаях полностью согласуются с запланированными. Наличие небольших отклонений фактического состояния системы от запланированного признается всеми экспертами вполне нормальным явлением. Более того, отклонения на прибыльно работающем предприятии не только возможны, но при определенном развитии даже желательны. Отклонения по своей сути только сигналы, которые позволяют улучшить регулирование и которые следует интерпретировать с содержательной точки зрения как помощь или сервисную функцию, дающую возможность дополнительного обучения.

Таким образом, анализ отклонений – очень серьезная и важная часть деятельности системы контроллинга на любом предприятии. Количество всевозможных отклонений может быть очень велико. Разные отклонения «ведут» себя по-разному, соответственно, к каждому из них нужен свой индивидуальный подход при выявлении и анализе. Основные отличительные признаки отклонений определяются различными видами бюджетов и особенностями предприятия. Можно выделить следующие виды отклонений:

по стоимостной категории бывают отклонения:

– затрат,

– оборотов,

– прибыли,

– стоимости бизнеса (как оценочной категории),

– сумм покрытия и т.д.;

по центрам управления можно выделить отклонения:

– центров затрат,

– отделов,

– всего предприятия,

– направлений бизнеса,

– сфер производства,

– регионов сбыта.

– проектов и т.д.;

по временному периоду следует различать отклонения:

– дневные,

– недельные,

– месячные,

– квартальные,

– годовые и т.д.

По наличию или отсутствию изначальной заложенности в бюджет можно выделить отклонения гибких бюджетов и отклонения жестких бюджетов.

На практике целесообразно различными способами представлять отклонения, возникающие даже по одним и тем же показателям (табл. 2.3).

Так можно рассчитать абсолютные отклонения, относительные отклонения, селективные отклонения, кумулятивные отклонения, отклонения, ориентированные на временном горизонте. Рассмотрим принципы их расчета и анализа.

Абсолютные отклонения определяются как арифметическая разница между двумя величинами, например между фактически достигнутым результатом и запланированным значением показателя. Особой проблемой для абсолютных отклонений представляются их знаки и последующая однозначность их восприятия всеми потребителями информации. По нашему мнению, для ориентированной на прибыль оценки отклонений на предприятии представляется целесообразным те отклонения, которые положительно влияют на прибыль, обозначать со знаком «плюс» (+).

Таблица 2.3

Консолидированная форма учета и расчета различных видов отклонений

|

Отклонения на 31.07.2___ |

Значения показателей за месяц |

Кумулятивные |

|

Годовая оценка |

||||||||||||||||

|

|

|

|

|

Отклонения от |

|

|

|

Отклонения от |

|

|

Отклонения от |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

Показатели бюджета |

факт за аналог. месяц пред. года |

факт за пред. месяц |

бюджет (план) на месяц |

факт за месяц |

факта за аналог. месяц пред. года |

факта за пред. месяц |

бюджета (плана) |

факта оборота |

факт за пред.год |

месяч. бюджеты |

факты за месяцы |

кумул. месяц. пред. года |

кумул. месяч. бюджета |

кумул. факт. оборота |

факт пред.год |

годов. бюджет |

прогноз за год |

пред. года |

бюджета |

прогноз. оборота |

|

|

за июль 20__ |

за июль 20__ |

за июль 20__ |

за июль 20__ |

июль 20__ |

июнь 20__ |

за июль 20__ |

за июнь 20__ |

по июль 20__ |

по июль 20__ |

по июль 20__ |

по июль 20__ |

по июль 20__ |

по июль 20__ |

20__ |

20__ |

20__ |

20__ |

20__ |

20__ |

|

|

|

|

|

|

абс/ % |

абс/ % |

абс/ % |

% |

|

|

|

абс/ % |

абс/ % |

% |

|

|

|

абс/ % |

абс/ % |

% |

|

1. Оборот |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Материал.затраты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Относительные отклонения вычисляются в процентном соотношении абсолютного отклонения и заданной величины. Прежде всего можно рассчитывать отношение отклонения к исходной величине. Более высокую информационную ценность имеет соотнесение отдельных абсолютных отклонений с более емкой величиной, например доли отклонения переменных затрат в отклонении всех затрат предприятия. Подобный анализ дает возможность лучше распознать отклонения и построить зависимости между исследуемыми показателями.

Селективные отклонения представляют собой отклонения на определенных временных интервалах (квартал, месяц, неделя и даже день). Их рассчитывают для того, чтобы, руководствуясь найденными различиями, точнее определить причины отклонений и их последствия для будущего развития предприятия. Так, регистрация отклонений на очень маленьких временных интервалах, например при ежедневном обороте в торговле, может помочь своевременно заметить изменения во вкусах покупателей и определить направления развития продаж. Сезонные предприятия также могут эффективно использовать учет и анализ селективных отклонений на небольших временных интервалах, чтобы вовремя заметить сезонные изменения. Кроме того, селективные отклонения важно сопоставить с аналогичными отклонениями прошедших отчетных периодов (например, за прошлый год).

Кумулятивные отклонения позволяют продемонстрировать, как изменяется отклонение от цели с каждым новым временным интервалом и каково ожидаемое расхождение с планом на конец года (табл. 2.3, столбцы 10–15). Кроме того, при фиксации и анализе кумулятивных отклонений возможно выявление колебаний, вызываемых, например, большим заказом. Подобные колебания на отдельном временном интервале могут приводить к значительным отклонениям. Впрочем, они компенсируются при аккумулировании отклонений на больших временных интервалах. Это следует обязательно учитывать при планировании и бюджетировании.

Ориентированные на временном горизонте отклонения (рис. 2.4) используются контроллерами для анализа тенденций развития предприятия в целом, а также его отдельных функциональных элементов в частности. Зачастую целесообразным является сопоставление уже достигнутых результатов (факт) с фактическими результатами соответствующих предыдущих периодов (предыдущий месяц, аналогичный месяц прошлого года и т.д.) (табл. 2.3, столбцы 2, 3, 10). Такое сравнение называют «факт – факт». Сопоставление с процессами предыдущих периодов дает возможность аналитику использовать опыт уже реализованных мероприятий и видеть его реальную эффективность. Тем самым анализ отклонений в прошлом помогает по возможности избежать отклонений в будущем.

Рис. 2.4. Обзор ориентированных на временном горизонте видов отклонений

На основе оперативно получаемой информации контроллеры должны прогнозировать ожидаемые на конец года (отчетного периода) значения отслеживаемых показателей, то есть проводить сравнение «план – ожидаемое». Будущие значения получают на предприятии различные наименования: прогноз, ожидание, предполагаемые расчеты и т.д.

Таким образом, в практике работы контроллеров присутствует анализ большого количества всевозможных отклонений. Но все же контроллер не должен анализировать все отклонения. Контролируемость должна быть ограничена экономической целесообразностью. Следовательно, нет необходимости определять каждое возможное отклонение на каждом из возможных временных интервалов и проводить их глубокий анализ, а следует оценить значимость отклонений, используя ряд критериев.

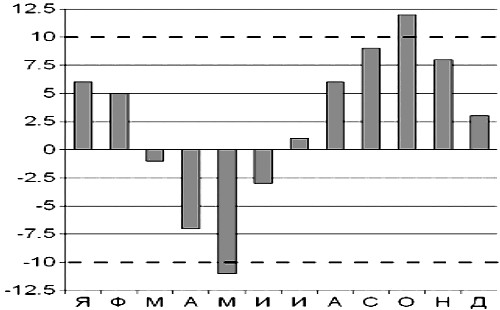

Первым критерием для оценки отклонений является граница терпимости. В соответствии с этим критерием анализ отклонений начинается только тогда, когда отдельные величины, например затраты на оплату труда за месяц, или аккумулированные величины в виде затрат на оплату труда за квартал, или агрегированные показатели, такие как затраты на персонал, превысили заранее установленные границы терпимости. Для оценки селективных отклонений зачастую используются линейные границы терпимости, которые могут определяться в процентах или в абсолютных значениях (на рис. 2.5 – ±10 %; в данном примере анализу должны быть подвергнуты месяцы май и октябрь).

Рис. 2.5. Пример фиксации линейных границ терпимости

При этом обязательно исследуются как отрицательные, так и положительные отклонения. Если негативные отклонения ведут к возможности невыполнения поставленных целей, то положительные отклонения свидетельствуют о шансах получения дополнительной прибыли. В практике западных предприятий сложилось так, что границы негативных отклонений устанавливаются ближе к плановым величинам, чем границы позитивных отклонений. Необходимость анализа позитивных отклонений продиктована тем, что их наличие может быть обусловлено какими-то системными факторами, влияя на которые, можно повысить положительный эффект для предприятия.

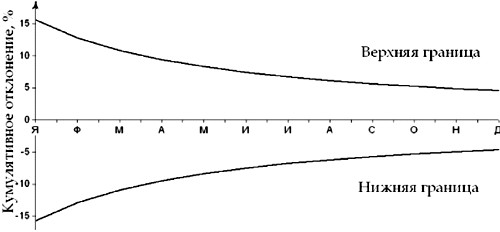

Для кумулятивных отклонений следует устанавливать нелинейные границы терпимости, которые будут сужаться к концу года, наподобие воронки. Это связано с тем, что отдельные ежемесячные колебания оказывают тем более весомое влияние, чем больше месяцев уже прошло, из-за чего становится необходимым все более «точное» управление исследуемыми объектами (рис. 2.6).

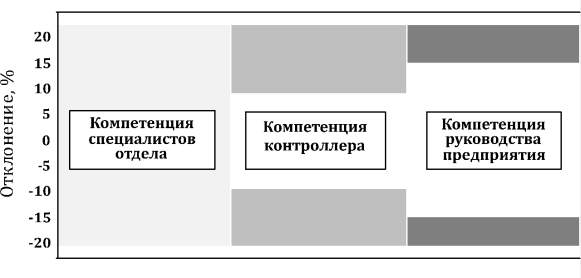

Границы терпимости не всегда следует жестко предопределять. Они могут сужаться при глубоком знании и прогнозируемости планируемого объекта. Границы терпимости также зависят и от значимости объекта контроля для всего предприятия. Чем выше значимость объекта контроля, тем уже должны быть заданы границы терпимости. Кроме того, границы терпимости необходимо дифференцировать по различным сферам ответственности. В случае управления по отклонениям может быть определена иерархия участия в анализе отклонений и выработке корректирующих мероприятий (рис. 2.7).

Рис. 2.7. Уровни ответственности за отклонения

При достаточной величине границ терпимости контроллер и руководство предприятия лишь в исключительных случаях должны заниматься анализом этих отклонений. Чем уже границы терпимости, тем больше отклонений приходится исследовать. И, чтобы анализ был более предметным, следует оценивать отклонения в соответствии с их влиянием на прибыль. Изучение воздействия на прибыль отклонений показателей является вторым критерием для их оценки.

Величины отклонений могут свидетельствовать о качестве планирования, качестве реализации запланированной деятельности и бюджетной дисциплине. Но сами по себе отклонения еще ничего не говорят об их влиянии на величину прибыли. Поэтому интенсивность анализа отклонений должна зависеть от их значения при образовании прибыли предприятия. Так, например, 20-процентное увеличение расходов на канцелярские товары для офиса само по себе выглядит очень внушительно. Но снижение оборота всего на 3–5 % повлияет на прибыль намного серьезнее. Поэтому необходимо оценивать различные отклонения по их степени влияния на прибыль и ранжировать необходимость анализа зарегистрированных отклонений.

Третьим критерием для оценки отклонений является заранее определенный ряд случаев (условий), в которых происходит определение и исследование отклонений. Например, отклонения по затратам на производство могут вычисляться регулярно, ежемесячно, и лишь при превышении границ терпимости отдельных элементов системы (рост потребления материалов или снижение выработки) начинается их анализ, который в ином случае проводился бы лишь один раз в квартал. Использование этого критерия позволяет значительно уменьшить число анализируемых отклонений.

Принадлежность отклонений по возможности должна определяться широтой их влияния. В большинстве случаев отклонение находится в пределах своего бюджета, однако часто бывает и причиной несоответствий в других бюджетах. Например, отдел сбыта свои цели по реализации не может выполнить в запланированном объеме из-за недостаточного производства изделий, или, например, высокий расход материалов в производстве может в ряде случаев вызываться низким качеством сырья и материалов и (или) пересортицей при их закупке.

В таком случае речь должна идти о контролируемых (то есть релевантных) и неконтролируемых (нерелевантных, конъюнктурных) отклонениях. Известный английский ученый-экономист К. Друри определяет, что такой анализ дает более четкое представление об эффективности деятельности организации и помогает не включать неконтролируемые отрицательные отклонения в отчеты о показателях работы менеджеров, чтобы не снижать мотивацию эффективно работающих сотрудников информацией об отклонениях, за которые они не отвечают.

Таким образом, сфера задач контроллера на предприятии будет простираться от фиксации отклонений до выработки корректирующих рекомендаций. Особое значение при этом приобретает определение индивидуальных границ терпимости для различных отклонений. Без заданных границ терпимости ответственность за выработку корректирующих мероприятий возникает при любом отклонении, что ведет к неоправданному росту усилий по многочисленным второстепенным отклонениям. По наиболее важным для контроля показателям деятельности предприятия границы терпимости следует суживать, тем самым актуализируя анализ отклонений и своевременную выработку корректирующих мероприятий.

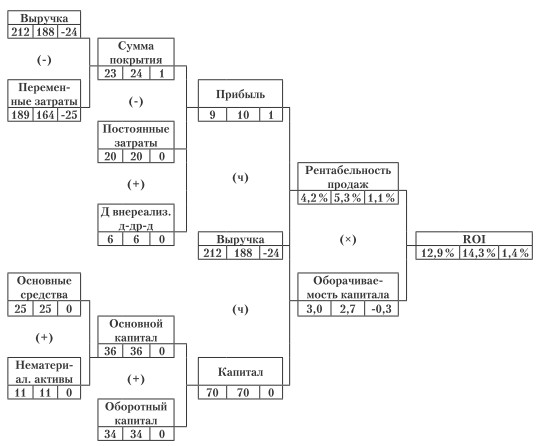

Следующий эффективный инструмент контроллинга – система коэффициентов. Коэффициенты как агрегированные математические показатели активно используются в различных экономических науках. Особенностью их применения в контроллинге является включение в «дерево коэффициентов» информации о плановых, фактических значениях и об отклонениях, что делает достаточно наглядным и более эффективным процесс анализа отклонений и определения их причин. Для анализа отклонений по коэффициентам удобно строить «дерево ROI». ROI (Return of Investment) – относительный показатель эффективности функционирования предприятия – рентабельности капитала. Данный показатель характеризует эффективность использования всего капитала (собственного и заемного), вложенного в тот или иной бизнес. В прошлом веке, опираясь на ROI, была создана общая наглядная и ориентированная на управление система коэффициентов Du-Pont.

Изначальная ориентация этой коэффициентной системы на менеджмент позволяет использовать ROI как инструмент планирования и прикладного управления. Отклонения могут исследоваться по их причинам. Кроме того, можно проследить влияние отдельных изменений на соответствующие «ветви» системы и на конечный результат. По всем видам доходов и расходов могут делаться перерасчеты для анализа корректирующих мероприятий и оценки их пригодности к использованию.

Изображенная на рис. 2.8 ROI-система сопоставляет

«план –

факт» и представляет собой структурированную расчетную модель,

позволяющую обзорно видеть альтернативы действий и их влияние на ROI как

агрегированный показатель эффективности работы всего предприятия (или

отдельных направлений его бизнеса).

Рис. 2.8. Использование коэффициентной системы Du-Pont для сопоставления «план – факт»

Контроллеры при сопоставлении факта и плана и анализе отклонений несут ответственность за точность, профессиональность составления, своевременность проведения и предоставления заинтересованным лицам полученной информации. Кроме того, они должны инициировать при необходимости выработку корректирующих мероприятий менеджерами как на уровне отдельных функциональных звеньев предприятия, так и на уровне высшего руководства.

Таким образом, количество используемых в практике предприятий инструментов контроллинга, в том числе и по управлению затратами, неимоверно велико. Они включают в себя группы инструментов контроллингового учета, расчетов, планирования и бюджетирования, контроля и анализа отклонений. Все инструменты контроллинга направлены в первую очередь на непрерывную информационно-аналитическую поддержку принятия рациональных управленческих решений.