Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

2.3. Инструменты контроллинга в зависимости от управленческих концепций

Современный менеджмент перегружен множеством понятий, не имеющих четкого определения. Не только менеджеры предприятий, но и консультанты по управлению часто не видят различий между такими управленческими концепциями, как BSC, KPI, контролинг, бюджетирование. Общим для этих понятий является то, что все они относятся к методам целевого управления, то есть управленческим подходам, основанным на формализации целей и показателей, планировании и контроле достижения поставленных целей.

В данном разделе дается определение концепций, основанных на целевых показателях, и краткая характеристика методов построения каждой из этих управленческих систем.

Таким образом, основные понятия могут получить следующие определения 174.

1. Контроллинг

Концепция контроллинга охватывает широкий спектр технологий управления, общими чертами которых являются формализация целевых показателей, планирование и контроль достижения целей. Применение этой концепции к той или иной области управления предприятием нередко приводит к построению особой методологии, которая приобретает самостоятельное значение. Такими «подмножествами» контроллинга являются бюджетирование, BSC, KPI (рис. 2.9).

Рис. 2.9. Основные концепции, связанные с целевым управлением компанией

Следует отметить также, что контролинг нередко отождествляется с управленческим учетом в наиболее широком понимании последнего. При этом управленческий учет определяется как информационная система, охватывающая все стороны внутренней и внешней среды, обеспечивающая менеджмент компании информацией, необходимой для принятия решений 175.

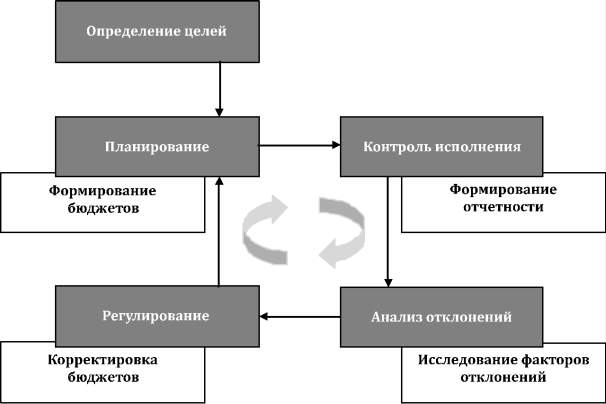

Если рассматривать функцию контроллинга с точки зрения теории управления 176, то можно заключить, что контролинг обеспечивает обратную связь в системе управления предприятием. Для пояснения этой точки зрения рассмотрим принципы управления ракетой, направленной в цель. Датчики системы управления ракетой определяют положение цели. Вычислительная система определяет отклонение траектории ракеты от положения цели. После этого приводятся в действие двигатели, корректирующие курс ракеты. Аналогичные функции выполняет система контроллинга предприятия, которая обеспечивает определение целевых показателей, сбор информации о фактическом положении дел, определение отклонений от выбранного курса и инициирование принятия решений об устранении отклонений.

Резюмируя сказанное, дадим определение контроллинга, наиболее точно, по нашему мнению, отражающее смысл данного понятия. Контроллинг – технология управления различными областями деятельности компании, включающая в себя:

– определение целей деятельности;

– отражение этих целей в системе показателей;

– установление целевых значений показателей на определенный период (планирование);

– регулярный контроль (измерение) фактических значений показателей;

– анализ и выявление причин отклонений фактических значений показателей от плановых;

– принятие на этой основе управленческих решений по минимизации отклонений.

Целевая задача контроллинга – построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений.

2. Бюджетирование

Бюджетирование – это часть системы контроллинга, охватывающая финансово-экономические показатели на среднесрочном горизонте деятельности предприятия. Методология бюджетирования предусматривает выделение центров финансовой ответственности (ЦФО), с каждым из которых связаны определенные финансово-экономические показатели. Каждый ЦФО планирует свою деятельность на основе бюджета установленной формы и отчитывается о выполнении заданных показателей.

Горизонт планирования на основе бюджетов составляет, как правило, один год.

В целом система бюджетирования предприятия обеспечивает прозрачность формирования финансовых результатов и возможность превентивных действий в случае выявления неблагоприятных тенденций. Как и в случае с ракетой, система управления должна заблаговременно предупредить о наличии отклонений от цели и инициировать выработку соответствующих решений.

3. Balanced scorecards (BSC)

Методология Balanced scorecards (сбалансированная система показателей) относится к области стратегического контроллинга. На ее основе вырабатываются стратегические (долгосрочные) цели и показатели, реализуются механизмы контроля выполнения стратегии предприятия.

Продолжая аналогию с ракетой, можно сказать, что система дальнего наведения (аналог BSC) обеспечивает управление баллистической ракетой на начальном участке траектории, когда ракета не видит цель, а «знает» только ее координаты. На конечном участке траектории, когда система управления захватывает цель, включаются механизмы слежения и точного наведения (аналог оперативного контроллинга), обеспечивающие точную наводку ракеты. Аналогичным образом в системе управления предприятием разграничены функции стратегического контроллинга на основе методов BSC и оперативного контроллинга, основанного на бюджетировании и управлении целым рядом разнообразных показателей оперативного уровня.

4. Key performance indicators (KPI)

Ключевые показатели деятельности (KPI) – это связанные с целями компании персонализированные целевые показатели, установленные для конкретных сотрудников. В литературе по управлению встречаются и более общие определения, трактующие KPI как всеобъемлющую систему оценки, обеспечивающую достижение стратегических и оперативных целей компании. Однако такие определения не позволяют установить специфику данного понятия и выявить отличия от смежных с ним управленческих подсистем. На практике концепция KPI тесно связана с мотивацией персонала, поскольку на основе системы показателей KPI обычно строится система мотивации и стимулирования сотрудников компании.

5. Оперативный контроллинг

Оперативный, то есть «нестратегический», контролинг фокусируется на показателях тех или иных процессов и функциональных областей. Так, концепция контроллинга может применяться для управления качеством, контроля показателей обслуживания клиентов, управления процессами обучения персонала и во многих других областях.

Рассмотрим более подробно, как создается система оперативного контроллинга.

Как указывалось выше, «контролинг» – чрезвычайно широкое понятие. Система контроллинга предприятия включает целый ряд подсистем. Поскольку область стратегического контроллинга занимает BSC, в данном разделе мы рассмотрим основные подходы к построению системы контроллинга оперативного уровня.

Основой для построения системы оперативного контроллинга является

модель предприятия. Поскольку предприятие является довольно сложной

системой, для его описания используются различные концепции, дополняющие

друг друга. Наибольшее распространение получили следующие

модели:

– Финансово-экономическая модель, в рамках которой предприятие рассматривается как система, потребляющая ресурсы, имеющие определенную стоимость, и выпускающая продукцию, имеющую определенную цену на рынке. Эффективность системы оценивается соотношением полученных доходов от реализации продукции и стоимости использованных ресурсов.

– Процессная модель, определяющая предприятие как совокупность процессов. В отличие от предыдущего подхода, результаты процессов далеко не всегда измеряются в денежном эквиваленте. Результатом процесса может быть, например, информация, а показателем эффективности – число ошибок, отнесенное к объему обработанной информации.

– Модель взаимодействия заинтересованных сторон, в соответствии с которой предприятие рассматривается как область пересечения интересов акционеров, клиентов, поставщиков, сотрудников, местных властей и других заинтересованных сторон. Предприятие гармонично развивается, когда интересы всех сторон сбалансированы. Эффективность в этом случае измеряется степенью удовлетворенности субъектов, взаимодействующих с предприятием.

Среди других концепций следует отметить (рис. 2.10):

– модель интеллектуального капитала, определяющую предприятие как систему управления знаниями;

– модель предприятия как генератора денежных потоков (наиболее интересную для акционеров);

– маркетинговую модель, характеризующую позиции компании на рынке;

– модель предприятия как работодателя, характеризующую его позиции на рынке труда;

– модель корпоративной культуры, характеризующую систему ценностей предприятия.

Рис. 2.10. Модели предприятия, на основе которых могут создаваться показатели контроллинга

Каждая из названных моделей задает определенную проекцию, в которой рассматривается и оценивается деятельность компании. Разумеется, «объемную» картину бизнеса можно получить, используя достаточно широкий спектр проекций. Выбор проекций зависит от подходов к управлению, используемых руководством компании. В настоящее время далеко не каждый руководитель придает значение таким, например, аспектам организации, как корпоративная культура и интеллектуальный капитал. Для таких руководителей эти проекции предприятия находятся вне системы управления. В лучшем случае на них обращают внимание от случая к случаю.

Система показателей контроллинга разрабатывается для каждой из выбранных проекций особым образом. Методы построения показателей определяются спецификой модели. Здесь мы рассмотрим в качестве примера основные этапы разработки системы показателей для модели процессов (рис. 2.11).

1. Выделение процессов верхнего уровня. На этом этапе выделяются наиболее крупные группы процессов. Типичный набор процессов верхнего уровня для производственной компании включает: закупки (материалов, сырья), производство, продажи, доставку продукции клиентам, установку (монтаж, наладку, запуск), послепродажное обслуживание.

2. Детализация структуры процессов до второго или третьего уровня. При этом процесс продаж, например, может структурироваться на несколько процессов второго уровня: рассылка предложений клиентам, консультирование клиентов по телефону, проведение презентаций для клиентов, согласование состава продукции и услуг, согласование условий оплаты, оформление договора, контроль оплаты, контроль доставки товара.

3. Идентификация процессов. Для каждого из выделенных процессов необходимо определить клиента, поставщика, входы (используемые ресурсы), выходы (результаты процесса), а также выявить исполнителей и владельца процесса (то есть лицо, отвечающее за результат и показатели процесса и имеющее полномочия изменять процесс).

4. Определение показателей каждого процесса. Наиболее полезны показатели, характеризующие результативность, эффективность и производительность процесса.

Показатель результативности отражает количественные характеристики результата процесса.

Рис. 2.11. Основные этапы разработки системы показателей на основе модели процессов

Показатель эффективности – это соотношение между количественными характеристиками результатов процесса и затраченными ресурсами. В рассматриваемом примере эффективность измеряется соотношением между числом проведенных встреч и числом контактов на входе (сколько клиентов позвонили). Этот показатель часто используется для оценки эффективности как отдельного консультанта, так и отдела телефонного маркетинга.

Показатель производительности – это соотношение между результатом и количеством возобновляемых ресурсов, используемых в процессе (оборудование или люди). В том же примере производительность отдела телефонного маркетинга определяется отношением числа встреч к числу сотрудников отдела.

Показатели процессов, определенные на данном этапе, используются для планирования деятельности, контроля и анализа процессов.

5. Определение пользователей отчетности. Необходимо определить, кто должен получать информацию о тех или иных показателях. Обычно это владельцы соответствующих процессов, руководители, стоящие над ними в организационной структуре, а также владельцы смежных процессов, результаты которых зависят от рассматриваемого процесса.

6. Разработка форм отчетности. Формы отчетов разрабатываются таким образом, чтобы удовлетворить потребности конкретных получателей отчетности в информации о показателях процессов, которые они контролируют. При этом определяется периодичность формирования отчетности.

7. Разработка и внедрение процессов. На завершающей стадии построения системы оперативного контроллинга процессов должны быть разработаны процедуры измерения показателей и формирования отчетов, определены исполнители этих процессов.

Представленное здесь краткое описание методики построения системы оперативного контроллинга процессов компании охватывает только одну из возможных проекций контроллинга. Следует подчеркнуть, что каждой проекции системы управления компанией соответствует специфическая модель и вытекающая из нее методика построения системы показателей контроллинга для этой проекции. Так, например, система показателей контроллинга корпоративной культуры принципиально отличается от рассмотренной выше системы показателей процессов. Для ее построения используется совершенно иная методика, рассмотрение которой выходит за рамки данногоисследования.

Далее рассмотрим, как формируется система показателей финансово-экономического контроллинга.

Рассмотрим процесс создания системы бюджетирования (рис. 2.12).

Рис. 2.12. Процесс создания системы бюджетирования

Основой для построения системы бюджетирования служит финансово-экономическая модель, упоминавшаяся в предыдущем разделе. Структурирование модели проводится не на основе детализации процессов, как в предыдущем примере, а в результате декомпозиции финансовых показателей компании.

Исходным пунктом для построения финансовой модели является прибыль компании. В результате анализа структуры доходов и расходов определяются центры ответственности, обеспечивающие формирование финансовых показателей, из которых складывается конечный финансовый результат. Таким образом определяются центры доходов, затрат, прибыли и др. Формирующаяся при этом финансовая структура ставит в соответствие каждому элементу организационной структуры те или иные финансовые показатели.

На следующем этапе для центров финансовой ответственности определяется структура бюджетов, которые представляют собой свод финансово-экономических показателей, подлежащих планированию и контролю.

Завершающим этапом является разработка регламентов планирования, формирования отчетности, корректировки бюджетов, анализа результатов выполнения принятых планов.

Таким образом, выстраивается полный цикл управления, обеспечивающий ориентацию компании на выбранные финансово-экономические показатели.

Разнообразие моделей, на основе которых строятся показатели контроллинга, вызывает вопрос: как связаны между собой эти проекции? Действительно, существуют ли связи между финансово-экономическими показателями, показателями процессов, показателями корпоративной культуры и другими индикаторами системы контроллинга?

На оперативном уровне эти показатели не имеют непосредственных связей. Они существуют в различных измерениях, используются различными подсистемами управления компанией. Тем не менее они связаны между собой. Эту связь обеспечивает стратегический уровень управления компанией. Взаимосвязь всех проекций системы оперативного контроллинга и их сбалансированность, направленность на достижение целей компании обеспечиваются системой стратегического контроллинга, которая строится на основе методологии Balanced scorecards (Сбалансированная система показателей).

Процесс создания системы Balanced scorecards (BSC) представлен на рис. 2.13.

Рис. 2.13. Создание системы Balanced scorecards (BSC)

Методика построения сбалансированной системы показателей подробно описана в статьях 177, поэтому останавливаться на ней нет необходимости. Здесь мы отметим лишь основные отличия концепции BSC от принципов построения системы оперативного контроллинга. Суть различий состоит в том, что BSC представляет собой модель стратегии компании, а система оперативного контроллинга – модель предприятия. Как отмечалось ранее, модель предприятия включает целый ряд проекций. Чем выше уровень управленческой культуры, тем «богаче» эта модель, тем больше проекций и переменных находятся в поле зрения руководства компании.

Из этого следует, что система оперативного контроллинга содержит большое количество разнообразных показателей, поскольку она должна обеспечить полноту управленческой информации. Напротив, в системе BSC число показателей строго ограничено. Существует эмпирическое правило: «Двадцать достаточно!». Смысл его в том, что стратегия определяет приоритеты деятельности компании, поэтому стратегических целей не может быть много.

Уместно вспомнить о принятом в управленческом учете разделении видов деятельности предприятия на операционную и инвестиционную. Соответственно, показатели оперативного контроллинга служат для управления операционной деятельностью предприятия, в то время как показатели BSC предназначаются для управления инвестиционной деятельностью, то есть развитием бизнеса.

На практике непонимание этих различий приводит к тому, что проекты построения системы BSC вязнут в попытках охватить все стороны деятельности компании «стратегическими» показателями. Это чрезвычайно распространенная ошибка.

Как создается система KPI?

В тех случаях, когда система целевых показателей доводится до исполнителей процессов – сотрудников компании, уместно говорить о KPI (рис. 2.14), то есть ключевых показателях деятельности. В сущности, любой из показателей оперативного контроллинга или BSC можно отнести к KPI, поскольку для каждого такого показателя должен быть определен менеджер высшего, среднего или нижнего звена, на которого возлагается ответственность за достижение установленных целевых значений показателя. Тем не менее KPI представляет собой специфическую область системы контроллинга компании. Эта область управления имеет особое назначение и методические принципы построения.

Рис. 2.14. Процесс создания системы KPI

Система KPI предназначается для решения следующих задач:

– формализация определения целей для сотрудников компании;

– оценка деятельности сотрудников;

– определение вознаграждения сотрудников.

Подчеркнем, что в данном случае речь идет о целях и показателях сотрудников, в то время как в случае с BSC мы имеем дело со стратегическими целями компании. В случае соперативным контроллингом речь идет о целях и показателях процессов или центров ответственности.

При построении KPI того или иного сотрудника необходимо определить, в каких процессах или проектах участвует сотрудник, и связать показатели этих процессов и проектов с конкретным исполнителем. Рассмотрим для примера, как определяются KPI сотрудника отдела технической поддержки пользователей ИТ-компании. Этот специалист консультирует клиентов, обращающихся за поддержкой. Следовательно, в его KPI должны входить показатели процессов обработки запросов пользователей, главным из которых является удовлетворенность клиентов. Это показатели, входящие в систему оперативного контроллинга, характеризующие текущую деятельность компании, ее процессы.

Продолжим рассмотрение нашего примера. Одновременно со своей текущей деятельностью сотрудник участвует в двух проектах. В одном из них он тестирует новый программный продукт, разработку которого ведет компания. В другом проекте он участвует во внедрении автоматизированной системы управления запросами пользователей, которая должна повысить качество обслуживания клиентов. Это проекты, обеспечивающие достижение стратегических целей компании и входящие в состав сбалансированной системы показателей. Показатели, характеризующие успех этой работы, относятся к области стратегического контроллинга.

Таким образом, KPI данного сотрудника складываются из показателей, относящихся к различным областям деятельности компании и различным подсистемам контроллинга.

Приведенный пример служит иллюстрацией к следующему важному утверждению. Полную и непротиворечивую систему показателей деятельности сотрудников можно построить лишь на основе предварительно разработанных стратегических показателей (BSC) и показателей оперативного контроллинга (показатели процессов, финансово-экономические показатели и др.). На практике же часто поступают наоборот. Руководители предприятий, одержимые стремлением поскорее построить «эффективную» систему мотивации персонала, придумывают те или иные показатели для своих сотрудников, не утруждаясь формализацией стратегии и анализом процессов. Такие, наспех сделанные показатели чаще всего приносят больше вреда, чем пользы. Не вдаваясь в подробный разбор ошибок, характерных для скороспелых решений при внедрении KPI, приведем только один пример показателя, встречающегося практически повсеместно.

Широко распространена практика установления выручки в качестве целевого показателя для специалистов по продажам. Этот показатель представляется настолько естественным, что даже не обсуждается. Действительно, ведь продавцы должны продавать, и результатом их работы являются деньги на счетах компании. Однако если разложить процесс продаж на составные части, от установления контакта с клиентом до завершения сделки, то становится ясно, что собственно вкладом продавца в общий результат компании является «превращение» потенциального клиента в покупателя. Эффективность этого процесса наиболее корректно измеряется так называемым «коэффициентом конверсии» – отношением между числом покупателей и числом потенциальных клиентов на «входе». Разумеется, объем продаж, который должен обеспечить продавец, никто не отменял. Этот показатель должен входить в состав показателей специалистов по продажам. Но он имеет опосредованное отношение к эффективности продавца, поскольку зависит от множества факторов, находящихся вне сферы ответственности отдела продаж: числа клиентов, привлеченных рекламой, ценовой политики компании, качества процессов логистики, конкурентной ситуации на рынке и др. Если мы хотим управлять процессом продаж, то нужно определять такие показатели, которые отчетливо характеризуют этот процесс. Используя только показатель выручки, невозможно управлять процессом продаж. Невозможно также построить на его основе эффективную систему мотивации продающего персонала.

Завершая рассмотрение этого примера, вновь подчеркнем, что, прежде чем приступать к построению KPI, необходимо разработать систему показателей стратегического и оперативного контроллинга, которая выстраивается в архитектуру системы целевого управления (рис. 2.15).

Рис. 2.15. Архитектура системы целевого управления

Таким образом, мы определили место каждой из подсистем контроллинга в системе управления компанией и подходы к их разработке. Эти подсистемы взаимодействуют между собой и дополняют друг друга.

На верхнем уровне находятся цели и показатели BSC, определяющие стратегические приоритеты компании. Они измеряются и анализируются на основе данных, поступающих из подсистемы оперативного контроллинга, которая охватывает широкий спектр показателей, относящихся к различным проекциям компании – от финансовых индикаторов до корпоративных ценностей.

Целевые значения показателей оперативного контроллинга устанавливаются исходя из целевых значений показателей стратегического уровня.

Показатели подсистемы KPI формируются на основе показателей подсистем стратегического и оперативного контроллинга.

Для изучения контроллинга используются как общенаучные, так и специфические приемы исследования. К общим методам относятся анализ, синтез, индукция, дедукция, аналогия, моделирование, абстрагирование, конкретизация и т.д.

К числу специфических методов, применяемых в контроллинге, относятся:

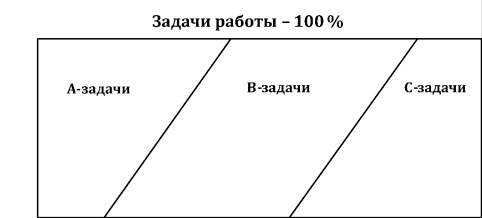

1. АВС-анализ используется для определения главных моментов в работе предприятия. При АВС-анализе задачи, которые выполняют функции всех уровней, подразделяют на три группы:

А-задачи выполняются одним из руководителей, их нельзя делегировать, они важные и комплексные. Их решение способствует эффективной работе предприятия, а невыполнение вызывает ряд проблем (например, переговоры с оптовыми покупателями проводит сам предприниматель или руководитель предприятия). На выполнение А-задач требуется примерно 5 % времени. Значимость А-задач с учетом их вкладов в достижение целей предприятия оценивается в 75 %;

В-задачи относятся к категории средней важности, их решение можно делегировать компетентным сотрудникам. Время на выполнение В-задач составляет 20 %, значимость для предприятия – 20 %;

С-задачи – это задачи ежедневные, рутинные, их необходимо делегировать, чтобы больше времени уделять выполнению самых важных задач (например, административно-хозяйственные вопросы, работа с корреспонденцией и т.д.). С-задачи занимают примерно 75 % времени и вносят вклад в получение доходов предприятия в размере 5 %.

Таким образом, можно заметить, что при АВС-анализе затраты времени на выполнение производственных работ не соответствуют значимости этих работ.

АВС-анализ схематично представлен на рис. 2.16, 2.17.

Рис. 2.16. АВС-анализ задач

Рис. 2.17. Разделение задач по важности и срочности

2. Анализ величины в точке убыточности

Переменные затраты зависят от объемов производства и продажи продукции.

Постоянные затраты не зависят от динамики объемов производства и продажи продукции.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Это выручка, которая необходима для того, чтобы предприятие получало прибыль.

Ее можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж – это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, поэтому определять и анализировать их должен уметь каждый бухгалтер, экономист, менеджер.

Расчет данных показателей основывается на следующем взаимодействии: затраты – объем продаж – прибыль.

Анализ величины в точке безубыточности используется для:

– определения целевой прибыли;

– принятия решений об объемах выпуска отдельных видов продукции;

– устранения контроля ценовой политики;

– принятия инвестиционных решений;

– определения критической выручки;

– определения финансовой устойчивости предприятия.

3. Метод расчета сумм покрытия

Данный метод состоит в том, что из суммы выручки вычитают сначала переменные затраты и получают сумму покрытия, а затем вычитают постоянные затраты и получают прибыль, или производственный результат. Метод позволяет определить, какая прибыль или какой производственный результат останется у предприятия при продаже изделия по рыночной цене.

Пусть, например, выручка от реализации составила 900 тыс. руб. (100 %), переменные затраты – 520 тыс. руб. (58 %), а постоянные затраты – 270 тыс. руб. (30 %). Тогда сумма покрытия

900 – 520 = 380 тыс. руб.,

или 42 %, а прибыль

380 – 270 = 110 тыс. руб.,

или 12 %.

Таким образом, прибыль возникает тогда, когда сумма покрытия по всей продажной продукции больше величины постоянных затрат.

4. Метод расчета инвестиций

Применение инвестиционных расчетов преследует следующие цели:

– определение выгодности отдельных инвестиционных проектов;

– выбор объектов инвестирования из нескольких вариантов;

– формирование инвестиционных программ.

Для проведения инвестиционных расчетов необходимы следующие данные:

– внутренние: переменные и постоянные издержки, доходы и расходы, рентабельность, ликвидность, производительность, рыночная доля и т.д.;

– внешние: конъюнктура рынка, технологический прогресс, цены, законодательство, состояние рынка труда и т.д.

Оценка отдельных инвестиционных объектов осуществляется статистическими и динамическими методами.

К статистическим методам относятся:

а) метод сравнивания по издержкам;

б) метод сравнивания по прибыли;

в) метод расчета рентабельности;

г) метод расчета амортизации (срока окупаемости).

К динамическим методам причисляют:

а) метод расчета ценности капитала;

б) метод расчета внутренней рентабельности.

Теория принятия решений служит для описания и формирования процесса управления, если в качестве главных направлений деятельности руководителей рассматривать планирование, управление и контроль. Планирование занимает в теории принятия решений центральное место и представляет собой регулярно повторяющийся процесс принятия решений. Процессы планирования и контроля за реализацией планов во многом зависят от специфики стиля управления на предприятии и связаны с принятием руководителями на себя определенной ответственности. Поэтому теоретическую базу процесса управления образуют также психология, философия и предпринимательская этика.

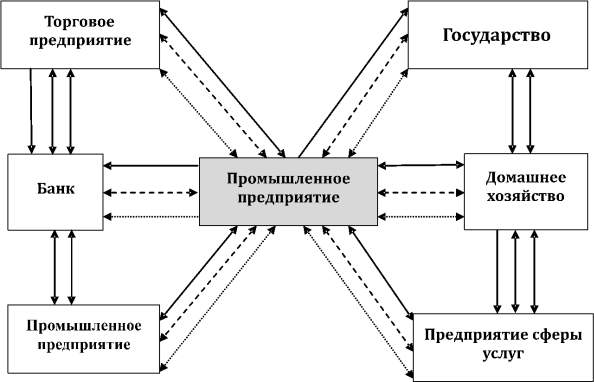

Предприятие можно представить как сверхсложную открытую социально-техническую систему, связанную специфическими отношениями с внешней средой. Чтобы получить прибыль (а также в других целях), на предприятии производят блага (товары, услуги) для удовлетворения спроса со стороны. При этом элементы потенциала предприятия (персонал и средства производства) взаимодействуют с объектами. Данное взаимодействие выражается в процессах, связанных с получением, переработкой, передачей и накоплением материальных и нематериальных, реальных и номинальных благ (денег). Под реальными благами в дальнейшем понимаются преимущественно информация и материальные блага, поскольку для промышленного предприятия характерно прежде всего производство материальных благ в результате действий людей или машин, перерабатывающих или обрабатывающих в ходе технологического процесса сырье, материалы и полуфабрикаты.

С производством товаров связано также оказание услуг. Информация, материальные и номинальные блага, то есть объекты, с которыми совершаются действия, представляют собой элементы входа и выхода.

Если выход одного элемента является входом другого элемента, то между ними образуются информационные, товарные, а также денежные потоки.

Эти потоки проходят через предприятие и связывают его с внешней средой. Информационные потоки частично проходят без сопровождающих их потоков товаров и денег. Потоками товаров и другими реальными потоками, а также денежными потоками можно управлять при помощи информационных потоков. Промышленное предприятие можно рассматривать как элемент народного хозяйства с названными выше входными и выходными потоками (рис. 2.18).

- - - - - - - - – денежные потоки

--------------- – информационные потоки

Рис. 2.18. Предприятие как подсистема народного хозяйства

Процесс принятия решения, связанный с будущим, называют планированием. Планирование в широком смысле означает принятие на основе систематической подготовки управленческих решений, связанных с будущими событиями.

Главная цель планирования состоит в повышении производительности и эффективности работы предприятия посредством:

– целевой ориентации и координации всех событий на предприятии;

– выявления рисков и снижения их уровня;

– разукрупнения и тем самым упрощения процессов;

– повышения гибкости, приспособляемости к изменениям.

Планирование обусловлено анализом и прогнозом, результаты которых содержат соответствующие сравнения предполагаемых воздействий значимых для будущего альтернатив. В стремлении к выявлению лучших альтернатив, целей и способов их достижения проявляется функция оптимизации.

Контроль является продолжением планирования и сопровождает процесс реализации планов. Контроль предполагает определение и документирование фактических показателей и сравнение их с плановыми показателями для определения результатов деятельности. К контролю относится также сравнение показателей ожидаемого и фактического выполнения планов, проверка допустимости исходных предпосылок и контроль методической и содержательной согласованности планового процесса.

Контроль включает также комплекс мероприятий по анализу вероятных отклонений от запланированных показателей. Сравнение и анализ стимулируют новые процессы принятия решения, которые в свою очередь инициируют проведение корректирующих мероприятий и обеспечивают долгосрочный обучающий эффект.

Главный смысл контроля заключается в создании гарантий выполнения планов и в общем повышении эффективности управленческого процесса.

Совокупность управленческих решений, принимаемых высшим руководством, часто определяют как политику предприятия. К политическим решениям относятся прежде всего решения, связанные с генеральными целями предприятия, выражающими философию предприятия, то есть общие или согласованные ценностные представления высшего руководства.

Предприятия, внедрившие и применяющие инструментарий контроллинга, получают значительный экономический эффект за счет управления, процедур планирования, принятия решений и поступления своевременной информации о собственной деятельности.

Следует понимать, что система контроллинга никогда не бывает «готовой» окончательно. Изменения в стратегии, обусловленные ситуацией на рынке, означают необходимость изменения внутрифирменных процессов и структур, что, в свою очередь, означает необходимость адаптации существующей системы контроллинга. Изменения могут быть также обусловлены внедрением новых разработок в области контроллинга.

Внедрение системы контроллинга – это командная работа. Команда проекта должна включать представителей всех основных функциональных подразделений компании, поскольку только в этом случае можно достичь правильного понимания значения контроллинга всеми сотрудниками. Важнейшим фактором успеха является поддержка работы команды со стороны руководства компании. Важно, чтобы контроллинг в компании не насаждался сверху путем создания специализированного отдела, а естественным образом стал делом всех и каждого.

Часто нельзя сделать расчет по показателям не только из-за отсутствия внешней информации, но и из-за отсутствия данных внутри самой компании, например нельзя получить значения нормо-часа по функциональным службам, стоимость внутрифирменных услуг некоторых подразделений и т.д. Невозможность сравнения показателей означает, что проведение бенчмаркинга, то есть сравнения показателей предприятия с рыночными данными и данными конкурентов, невозможно. К числу таких данных, например, можно отнести рентабельность оборота, оборачиваемость капитала, экономическую добавленную стоимость и т.д. Причина может быть и другой: закрытость информации, ее искажение или вообще отсутствие данных по конкурентам и рынку, а также отсутствие методик учета и расчетов внутри предприятия.

Как показывают наши исследования, наибольшая часть показателей, по которым предприятие можно сравнить с рынком, отраслью или конкурентами, принадлежит группам «Клиент/рынок», «Прибыльность» и «Трудовые ресурсы». Эти показатели могут использовать российские промышленные предприятия. Например, такие показатели группы «Клиент/рынок», как количество мест обслуживания (сервисных центров), длительность обсуждения условий контракта, оценочное время удовлетворения гарантийного запроса, средний срок выполнения заказа, время расчета цены реализации, процент продаж новых продуктов и т.д., могут быть определены по основным конкурентам.

Показатели рентабельности (рентабельность инвестированного капитала, рентабельность собственного капитала и т.д.) российского предприятия можно сравнивать с доходностью альтернативных проектов инвестора.

В условиях РФ данные о трудовых ресурсах по конкурентам: потребность в рабочей силе, структура этой потребности, оплата труда – можно почерпнуть из информации, размещенной на биржах труда, в печати, в Интернете.

Существует ряд показателей, значения которых в российских условиях можно оценить с определенной степенью приближения. Это относится к таким показателям, как клиентская база предприятия и его конкурентов, товарооборот конкурентов по отдельным подразделениям (или отдельным филиалам) и по предприятию в целом, а также объем выпуска продукции и т.д.

Большинство показателей, рекомендуемых для построения системы показателей управления для российских промышленных предприятий, носит немонетарный характер. Однако существует достаточно много показателей монетарного характера, рыночные или отраслевые значения которых определить невозможно или возможно, но с большой долей приближения. К числу таких показателей относятся различные виды прибыли, показатели оборачиваемости, структуры капитала, ликвидности и ряд показателей внутрихозяйственных процессов.

Можно предложить следующие рекомендации, помогающие построить систему показателей для российских промышленных предприятий:

– Опираться на методологию BSC. Это инструмент, который можно применять в российских условиях, однако не в полном объеме, так как ряд ее аспектов необходимо уточнить с учетом российской специфики.

– Все основные бизнес-процессы в методологии BSC должны быть разделены на технологическую и организационную составляющие.

– Необходимо упростить систему показателей группы «Финансы».

– Необходимо адаптировать показатели группы «Клиент/рынок» к конкретным условиям функционирования предприятия.

– Значительная часть финансовых показателей результативности в российских условиях не может быть сопоставлена с рыночными или отраслевыми показателями, а также с показателями непосредственных конкурентов (к числу таких показателей относятся различные виды прибыли, показатели оборачиваемости, структуры капитала, ликвидности и ряд показателей внутрихозяйственных процессов).

– Показатели, которые могут быть полезны российским предприятиям при проведении эталонного тестирования (бенч-маркинга), входят в группы «Клиент/рынок», «Прибыльность» и «Трудовые ресурсы» и являются доступными.

– Будучи связанными с концепцией BSC, большинство ключевых показателей результативности предназначены для формализации стратегических целей, однако можно выбрать показатели, которые могут применяться как в стратегическом, так и в оперативном планировании предприятия.

Результаты анализа систем показателей, которые используются в управленческой практике зарубежных предприятий (в том числе в рамках BSC), а также системы показателей техпромфин-плана, которая применяется на большинстве предприятий РФ, показывают, что разрабатываемая система показателей должна учитывать уровень организационно-технологического развития российских предприятий, который определяет перспективную конкурентоспособность их продукта, а также свободу в принятии решений относительно объемов выпуска и цен.

При построении системы показателей управления крупным промышленным российским предприятием необходимо учитывать следующее:

– Финансовый аспект деятельности (группа показателей «Финансы») должен оцениваться в основном при помощи показателей инвестиционного потенциала предприятия. При этом ключевыми показателями деятельности предприятия следует считать поток денежных средств, прибыль, рентабельность собственного капитала, рентабельность совокупного капитала.

– Каждый из показателей деятельности российского предприятия должен сопоставляться с показателями, поступающими из внешней среды предприятия (для унитарных предприятий это директивная информация из органов государственного управления, для холдингов – директивная информация из управляющей компании, для коммерческого частного предприятия – информация о рыночной конъюнктуре, а также финансово-экономические данные по ситуации на отечественном и зарубежных рынках, прочая нормативная и статистическая информация).

175 Апчёрч А. Управленческий учет: принципы и практика : пер. с англ. М. : Финансы и статистика, 2002. 952 с.

176 Винер Н. Кибернетика, или Управление и связь в животном и машине : пер. с англ. / под ред. Г.Н. Поварова. 2-е изд. М. : Наука. Главная редакция изданий для зарубежных стран, 1983. 344 с.

177 Кочнев А., Фастов И. Разработка сбалансированной системы показателей: шаг за шагом // Стратегический менеджмент. 2009. № 1, 2; Те же. Разработка стратегии – первый шаг к сбалансированной системе показателей // Стратегический менеджмент. 2008. № 4.