Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

3.2. Обоснование методических основ формирования системы контроллинга в ЗАО «Авиастар-СП»

Для успешного управления предприятием авиационной промышленности в системе контроллинга одну из основных ролей играет формирование учетной политики для целей управленческого учета.

Учетная политика для целей управленческого учета (УПУУ) представляет собой совокупность способов ведения управленческого учета, обеспечивающих его непрерывность и преемственность и способствующих реализации возможностей его элементов в интересах внутрифирменного управления ЗАО «Авиастар-СП».

Элементы системы управленческого учета, предопределяющие построение УПУУ, включают:

1) планирование и бюджетирование;

2) порядок отражения активов и обязательств;

3) учет производственной деятельности;

4) управленческую отчетность;

5) управленческий контроль.

Особенностью УПУУ ЗАО «Авиастар-СП» является ее тесная взаимосвязь с планированием и бюджетированием 197. Процесс бюджетирования согласно УПУУ включает:

– постановку целей: планирование прибыли и её структуры по видам доходов, расходов и их компонентам;

– контроль исполнения: управление ресурсами, подведение промежуточных итогов;

– подведение итогов: расчет показателей, анализ в разрезах «план/факт», «факт/факт» (по периодам) и др.;

– анализ: выяснение причин отклонений;

– внесение корректив: регулирование стандартов и норм (внутренних цен, нормативов предприятия и т.п.).

Одной из основных задач УПУУ является создание условий для оптимальной работы указанных элементов в управленческой системе организации.

При подготовке УПУУ учитывалось, что все составляющие учетной политики для целей управленческого учета взаимосвязаны198. Для этого были выделены следующие аспекты:

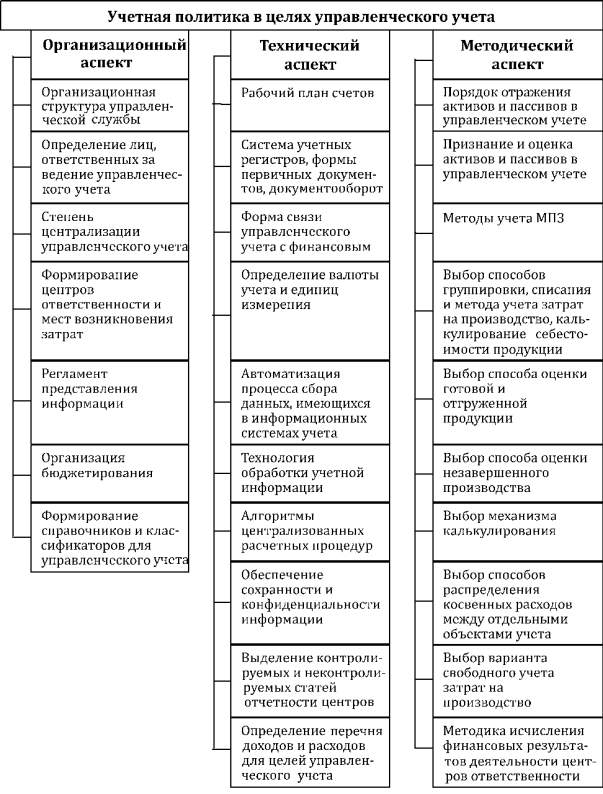

1. Организационный аспект является отправной точкой службы контроллинга и рассматривает вопросы, связанные с ведением управленческого учета, организацией документооборота и правилами ведения управленческого учета, и другие организационные вопросы.

2. Технический аспект определяет рабочий план счетов, форму управленческого учета, соответствующие ей регистры по различным участкам учета, используемые технологии при обработке учетной информации.

3. Методический аспект УПУУ предусматривает разработку структуры управленческого учета с детализацией по участкам учета. В учетной политике ЗАО «Авиастар-СП» для целей управленческого учета рассматриваются объекты производственного учета, а также дается характеристика процесса бюджетирования на предприятии, обосновывается перечень центров ответственности ЗАО «Авиастар-СП». Особенно важным является пункт о взаимосвязи бухгалтерского (финансового) и управленческого учета.

Схематично содержание УПУУ представлено на рис. 3.2.

Одним из основных элементов учетной политики для целей управленческого учета является организационная структура управленческой службы.

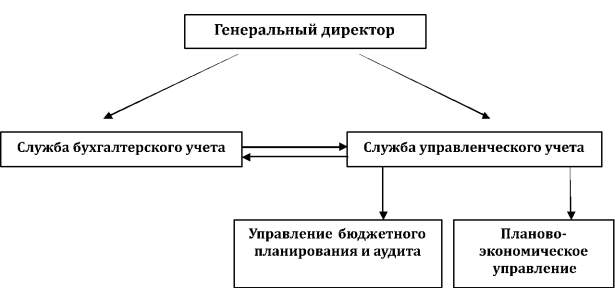

В настоящее время в ЗАО «Авиастар-СП» основные функции по ведению управленческого учета осуществляет Планово-экономическое управление. Но, в связи с тем что УПУУ в ЗАО «Авиастр-СП» является также существенным звеном в технологии бюджетирования и строится на базе бухгалтерского учета, целесообразно представить организационную структуру управленческой службы следующим образом (рис. 3.3).

В данной конструкции служба бухгалтерского учета выступает источником оперативной информации, а также аккумулирует всю первичную документацию о хозяйственной деятельности ЗАО «Авиастар-СП», которая затем при необходимости импортируется в информационную систему (ИС) управленческого учета.

Служба управленческого учета не является самостоятельным подразделением, а формируется из Управления бюджетного планирования и аудита (УБПиА) и Планово-экономического управления (ПЭУ).

Рис. 3.2. Содержание УПУУ

Рис. 3.3. Организационная структура взаимодействия различных служб в процессе формирования и реализации УПУУ

При такой схеме УБПиА участвует в формировании бюджетов, координирует и контролирует деятельность других подразделений, определяет в УПУУ конкретный перечень центров ответственности, содействуют руководителям центров ответственности в формировании бюджетных показателей и подведении итогов их исполнения, в контроле затрат и результатов деятельности организации.

Функциональные обязанности ПЭУ в рамках работы по ведению управленческого учета заключаются в сборе управленческой информации, составлении оперативных отчетов, организации учета затрат в разрезе по центрам ответственности и местам их возникновения, установлении лимитов, применении экономически обоснованных подходов к группировке расходов.

Мы не предлагаем формировать специальную структуру – Службу управленческого учета, – а считает возможным обеспечить реализацию УПУУ посредством взаимодействия двух вышеуказанных подразделений.

Таким образом, организационный раздел УПУУ ЗАО «Авиастар-СП» формируется на основании внутренних нормативных документов, внутренних регламентов, инструктивных указаний и пр.

Технический аспект УПУУ – это единство средств и приемов, используемых организацией при ведении управленческого учета. Обозначим основные элементы технического аспекта. В первую очередь, это учетная документация и график документооборота.

Формы первичных документов, регистров управленческого учета, документооборот и регламент представления внутренней многоуровневой отчетности должны быть сформированы для конкретного уровня управления. Определяющим фактором при подготовке графика документооборота является организационная структура ЗАО «Авиастар-СП». Оптимальным является документооборот, при котором информационные потоки, предназначенные разным пользователям для разных целей, формируются на основе одних и тех же первичных документов (совмещенный документооборот). При этом рекомендуемым является полное совмещение, которое предполагает однократный ввод информации в базу данных на основании единого первичного документа с возможностью последующего импорта в другие информационные системы.

Что касается внутренней многоуровневой отчетности, жестких требований, предъявляемых к составлению внутренней отчетности на основе данных управленческого учета, как таковых не существует, однако существуют общие предпосылки, на которые ориентируется большинство крупных компаний. Здесь можно провести параллель с «Общепринятыми принципами бухгалтерского учета» (GAAP) и с разработанными на их основе Советом по стандартам финансового учета положениями о концепциях финансового учета (SFAC). В частности, требования к финансовой отчетности(ценность, своевременность и т.д.), предъявляемые в положении № 2 (SFAC № 2) «Качественные характеристики информации бухгалтерского учета», применимы и к информации управленческого учета, и к составляемой на ее основе управленческой отчетности.

Формы управленческой отчетности составлены нами на основе российских и международных рекомендаций в области управленческого учета, практики применения на машиностроительном предприятии и в компании с большим количеством филиалов на территории России.

Особое внимание в УПУУ уделяется вопросу о форме связи управленческого учета с финансовым.

Нами были проанализированы два варианта организации взаимодействия управленческого и финансового учета:

1) автономная система управленческого учета;

2) интегрированная система управленческого учета.

При варианте автономии каждая из систем учета является замкнутой. В службе бухгалтерского учета затраты группируются по экономическим элементам, а в службе управленческого учета – по статьям калькуляции, и при этом используются парные контрольные счета одного и того же наименования. Такая схема учета требует от служб бухгалтерского и управленческого учета ведения параллельного дублирующего учета, что неэффективно с точки зрения трудозатрат и потраченного времени. К тому же, учитывая объемы производства ЗАО «Авиастар-СП», высокую степень аналитичности информации, большое количество справочников (ТМЦ, услуги) и т.д., содержание двух учетных баз нецелесообразно и неэффективно.

В связи с этим более приемлемой формой связи управленческого и финансового учетов для ЗАО «Авиастар-СП» является интегрированная система учета, при которой применяется единая система счетов и бухгалтерских проводок, а обороты отражаются в системе управленческого учета. При такой схеме ведения управленческий учет предстает как более детальный, углубленно раскрывающий аналитические данные финансового учета199.

Тем не менее управленческий учет в ЗАО «Авиастар-СП» не сводится только лишь к детализации счетов финансового учета. При интегрированной схеме, учитывая масштабы анализируемой организации, обязанность по сбору первичной информации, как было определено выше, лежит на работниках службы бухгалтерского учета. Итоговая обработка такой информации для подготовки необходимых управленческих отчетов будет выполняться уже работниками службы управленческого учета либо на полностью автоматизированной основе. Тем самым при интегрированной схеме учета осуществляется экономия времени на вводе первичной информации и разнесении по необходимым участкам учета. Такой подход обеспечивает соблюдение одного из основных принципов управленческого учета и отчетности – оперативности.

Наряду с этим на дополнительно введенных аналитических срезах управленческого учета предусматривается формирование нефинансовой управленческой информации, а также возможность реализации элементов нормирования и планирования.

Еще одним неотъемлемым элементом технического аспекта УПУУ является рабочий план счетов управленческого учета. Разработка управленческого плана счетов для интегрированной формы связи, рекомендуемой к реализации в ЗАО «Авиастар-СП», осуществляется на основе действующего плана счетов бухгалтерского учета с максимальной детализацией. Рабочий план счетов строится так, что детальная аналитика позволяет накапливать статистический материал по каждому виду расходов. Такая гибкая структура счетов дает возможность вести учет на едином информационном поле, избегая двойного учета.

Для работы элементов технического аспекта УПУУ необходимо разработать либо внедрить уже имеющуюся автоматизированную систему со всеми модулями обработки учетной информации.

Перейдем к раскрытию методического аспекта УПУУ ЗАО «Авиастар-СП». Методический раздел учетной политики определяет правила собственно учета в организации.Данный раздел не должен повторять положения учетной политики для целей бухгалтерского (финансового) учета.

Большое внимание мы уделили, вопросам, в которых методы подготовки информации, способы оценки и признания имущества и обязательств, механизмы калькулирования, планирование затрат, контроль за использованием средств и прочие элементы различаются.

УПУУ должна стать важнейшим связующим звеном высшего менеджмента и учета организации. Ее использование позволит сформировать и преобразовать первичную информацию в вид, максимально отвечающий информационным запросам менеджеров и собственников организации, способствуя тем самым принятию ими адекватных управленческих решений.

Перечень разделов учетной политики для целей управленческого учета ЗАО «Авиастар-СП» представлен в приложении 10.

На этапе диагностирования проблем в управлении затратами были обнаружены проблемы, связанные с неверным отнесением фактически произведенных затрат по бюджетным статьям (кодам затрат), где необходимоформирование системы бюджетного контроля.

В частности, в ЗАО «Авиастар-СП» отсутствует четкий контроль исполнения бюджета расходов и бюджета платежей по фактически произведенным расходам в увязке с кодировкой затрат согласно Плана счетов ЗАО «Авиастар-СП». Также имеет место неточное отнесение затрат по кодам, в результате чего в рамках одной статьи может быть отражен перерасход, который фактически отсутствует. Для решения этой проблемы в ЗАО «Авиастар-СП» необходимо усовершенствовать уже существующую процедуру бюджетного контроля.

Документ «Бюджетный контроль» разрабатывается с целью объединить и расширить инструкции, методические разработки, контрольные документы ЗАО «Ависатар-СП», касающиеся процесса бюджетного контроля. Данный документ учитывает современный опыт внедрения подобных положений в крупных холдингах и компаниях, унифицируя и совершенствуя подходы к оперативному планированию и контролю исполнения бюджетов.

Данное положение частично основано на американском опыте и сочетает в себе стандарты US GAAP (американская национальная система бухгалтерского учета) и положения РСБУ (российские стандарты бухгалтерского учета). Система бюджетного контроля является прикладной по отношению ко всему процессу бюджетирования в ЗАО «Авиастар-СП» и нацелена на закрепление процедуры контроля расходов в рамках управленческого учета.

Обозначим основные моменты Положения о бюджетном контроле в ЗАО «Авиастар-СП».

Положение о бюджетном контроле разработано в целях определения и закрепления процедуры контроля исполнения бюджетов. В документе перечислен комплекс мер по предотвращению расходования денежных средств по следующим направлениям:

– сверх плана по определенной бюджетной статье (коду затрат);

– сверх плана в сумме по ЦО;

– расход по статье, не соответствующей назначению платежа;

– несогласованный расход;

В документе вводятся следующие понятия:

1) «кодирование первичных документов» – на предмет принадлежности к определенной группе затрат;

2) «заявка на финансирование от ЦФО» – ежемесячная процедура, которая воплощает в себе план по расходам на предстоящий месяц (но в рамках годового бюджета);

3) «реестр платежей» – план платежей в рамках бюджета (ежемесячного плана по расходам в разрезе ЦФО);

4) «согласование документов» – процедура согласования расхода на предмет соответствия договорным отношениям с поставщиками и последующего присвоения кода соответствующей статье затрат;

5) «отчет о фактически проведенных платежах» является инструментом для выявления отклонений по платежам. В результате сравнения плановых (с учетом актуализации) расходов с фактическими расходами и сформированными обязательствами рассчитывается величина свободных фондов по статье затрат (Код) и бюджету ЦФО в целом.

В документе «Бюджетный контроль» фигурирует новое понятие – база обязательств. База обязательств – это свод договорных обязательств с обязательными для заполнения полями, такими как:

– Наименование статьи затрат;

– Код счета затрат;

– ЦФО;

– Ответственный исполнитель;

– Наименование документа;

– Контрагент по документу;

– Срок действия договора;

– Периодичность расчетов;

– Предмет договора;

– Ежемесячный план в рамках документа, приводящего к возникновению обязательств.

Данную таблицу в формате Excel ведет ответственный сотрудник – бюджетный контроллер. Основное назначение данной базы –привязка расходов к коду затрат, а также недопустимость необоснованного перерасхода. Также на основании базы обязательств в обязательном порядке должна быть заведена актуализированная база затрат по договорам. Проведение актуализации расходов должно происходить в соответствии с принципами перераспределения средств из свободных фондов либо с учетом допущения предельного перерасхода. В документе указаны инструменты для возможного перераспределения средств по периодам и по ЦФО.

Итак, Положение о бюджетном контроле в ЗАО «Авиастар-СП» является инструментом контроля за выбытием и поступлением денежных средств, верным отнесением затрат предприятия в соответствии с их целевым назначением, выявления расходов сверх лимита запланированных денежных средств в разрезе максимально детализированной аналитики статей затрат. Так как одной из основных задач данной системы является регламентация планирования по субсчетам 3-го порядка к плану счетов бухгалтерского учета, то перспектива данного положения заключается в максимально детализированном планировании по оперативным бюджетам, таким как:

– план производства;

– бюджет общепроизводственных расходов;

– бюджет общехозяйственных расходов;

– бюджет прямых коммерческих расходов;

– бюджет косвенных коммерческих расходов;

– бюджет специальных расходов;

– бюджет прочих расходов,

и последующей увязке вышеперечисленных форм с БДДС и БДР.

Огромное значение в управлении затратами имеет формирование внутренней управленческой отчетности, так как именно управленческая отчетность предназначена для удовлетворения информационных потребностей ее пользователей с целью принятия обоснованных, своевременных и качественных управленческих решений.

Представленные рекомендации по содержанию и представлению форм управленческой отчетности для ЗАО «Авиастар-СП» были составлены на основе:

– Методических рекомендаций по организации и ведению управленческого учета, утвержденных Экспертно-консультативным советом по вопросам управленческого учета при Минэкономразвития России;

– Руководства по внедрению систем управленческой отчетности, разработанного Deloitte Touche Tohmatsu Limited (международная аудиторская компания «Большая четверка»);

– практических исследований показателей управленческой отчетности действующих предприятий Ульяновской области;

– изучения специфики деятельности ЗАО «Авиастар-СП».

Управленческая отчетность представляет собой систему

взаимосвязанных показателей, определяющих финансовые и иные

(производственные и др.) результаты деятельности организации в денежном

и натуральном измерении по организации в целом и в разрезе структурных

подразделений

(к примеру, центров ответственности). Она должна

содержать информацию, позволяющую оценить результативность деятельности

всех центров ответственности и их вклад в общий финансовый результат

предприятия, для определения эффективности использования

производственных ресурсов и экономической эффективности всего

предприятия в целом.

Основными требованиями, предъявляемыми к составлению управленческой отчетности, полезной пользователям, являются 200:

целесообразность: информация должна отвечать той цели, для которой она подготовлена;

рентабельность: затраты на подготовку информации не должны превышать выгоды от ее использования;

объективность: информация должна быть подготовлена и представлена таким образом, чтобы она не была предвзятой;

адресность: информация должна быть доведена до ответственного исполнителя с использованием наиболее эффективных (в каждом конкретном случае) средств коммуникации; при этом следует соблюдать конфиденциальность;

краткость: информация должна быть четкой, не содержать ничего лишнего;

точность: степень погрешности, присущая информации, не должна превышать такого уровня, чтобы изменить решение, принимаемое на ее основе;

оперативность: информация должна быть готова к тому времени, когда она необходима;

сопоставимость: в большинстве случаев информация должна быть сопоставимой по времени и по подразделениям организации.

В управленческой отчетности в сравнении с бухгалтерской отчетностью информация представлена в более детализированном виде, а группировка данных производится по другим признакам.

Пакет внутренней управленческой отчетности разрабатывается в соответствии с уровнями управления и соответствующими им информационными потребностями.

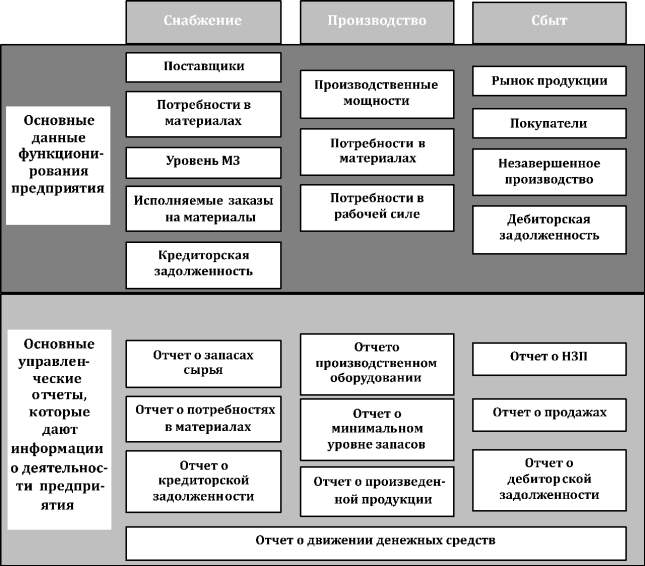

Разработку системы внутренней управленческой отчетности целесообразно осуществлять в соответствии с технологическими особенностями производства и основными бизнес-процессами, присущими организации. В обобщенном видеуправленческая отчетность организации представлена на рис. 3.4.

Необходимость составления внутренней управленческой отчетности обусловлена рядом факторов:

– необходимостью усиления ответственности и повышения результативности подразделений предприятия;

– содействием сбалансированности между планируемыми и фактическими данными;

– выявлением внутрипроизводственных отклонений и резервов роста производства;

– содействием правильности и полноте ведения управленческого учета на предприятии;

– выявлением реального финансового положения предприятия и разработкой мероприятий по устранению неблагоприятных отклонений.

Рис. 3.4. Система управленческой отчетности

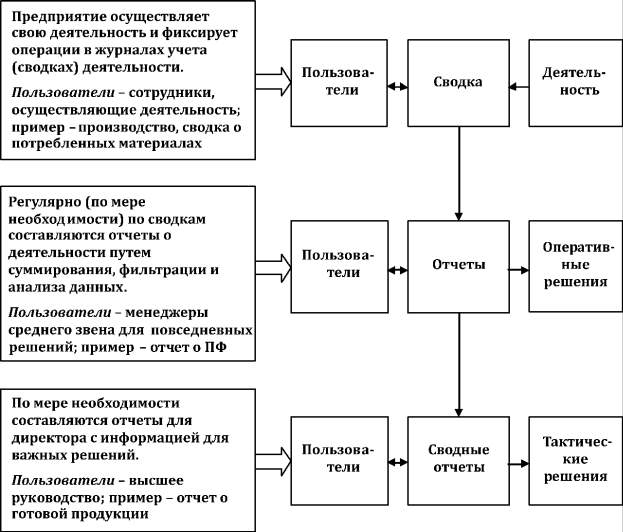

Управленческая отчетность классифицируется по разным признакам. Предложенный пакет отчетности будет рассмотрен с точки зрения классификации по пользователям: для менеджеров высшего звена, для менеджеров среднего звена, для низшего уровня управления (рис. 3.5).

Системы формирования отчетности должны быть разработаны таким образом, чтобы обеспечить предоставление отчетов руководству в кратчайший срок после окончания отчетного периода (день, неделя, месяц, квартал и т.д.). Таким образом, ежедневный отчет должен быть предоставлен либо до окончания текущего дня либо в самом начале следующего дня; еженедельный – в первый день следующей недели; ежемесячный отчет – на третий или четвертый день следующего месяца. Решение о частоте формирования периодических отчетов и о приемлемой задержке в их предоставлении должно приниматься с учетом соотношения затрат и выгод.

пакета управленческой отчетности

В целом управленческая отчетность представляет собой данные, которые систематизированы по центрам ответственности. С ее помощью можно отслеживать показатели деятельности подразделений компании, а также оценивать качество работы возглавляющих их менеджеров.

Управленческая отчетность должна учитывать специфику работы организации и информационные потребности руководства. При этом важно, чтобы отчеты позволяли контролировать и анализировать различные отклонения показателей. Присутствие такой информации в отчетности позволяет реализовать на практике принцип управления по отклонениям. Его суть состоит в том, что менеджер более высокого уровня начинает регулировать деятельность центра ответственности с более низким статусом только в случае, если возникнут отклонения от заданного параметра.

При этом использование бюджетов – эффективный инструмент контроля, который позволяет задавать пределы ответственности и полномочий нижестоящих менеджеров. Кроме того, можно говорить о бюджете как о регистре управленческого учета, который позволяет выявлять и анализировать отклонения, возникающие в ходе выполнения данного бюджета менеджерами.

Рассмотрим процесс формирования управленческой отчетности, исходя из предположения о наличии четырех центров ответственности в ЗАО «Авиастар-СП» 201.

Отчёт о продажах формируется сотрудниками центра ответственности 002 «Коммерческий центр» на основе счетов, выставленных покупателям; может быть сводным документом, суммирующим всю информацию о продажах, сгруппированную по различным признакам (продукт, покупатель, регион продаж, денежные средства). Отчет о продажах может иметь иную форму, отвечающую нуждам руководства(табл. 3.4):

– плановая цена продажи отражается на основе данных калькуляций;

– фактическая цена продажи отражается на основе фактически заключенных контрактов и договоров;

– плановый объем продажи (в рублях) – расчетный показатель, равный произведению плана продажи (шт.) и плановой цены продажи;

– фактический объем продаж – расчетный показатель, равный произведению фактической цены продажи и количества проданных единиц на отчетную дату;

– причины отклонений – показатель, необходимый для заполнения при условии отклонения фактической величины от плановой более чем на 7 %.

Таблица 3.4

Отчет о продажах (в денежном выражении) за месяц 2012 г.

|

Заказ |

Наименование |

Клиент |

Ед. изм. |

План продаж (ед.) |

Продано единиц на отчетную дату |

Плановая цена, руб. |

Фактическая цена продажи, руб. |

Плановый объем продажи (5×7) |

Фактический |

Причины |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

20367309 |

|

|

|

|

|

|

|

|

|

|

|

20367311 |

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

Отчет о продажах в зависимости от потребностей руководства и потенциального использования может включать всю информацию или выборку, сгруппированную таким образом, чтобы способствовать оценке эффективности текущих операций по продаже.

Отчет о продажах может использоваться:

1. Руководителями отдела продаж, отдела поставок и прочих продаж, чтобы:

– анализировать деятельность предприятия в сфере сбыта, регулировать продажную политику;

– планировать операции по продаже, согласовывать заявки на производство;

– анализировать причины отклонения от плана, сообщать о результатах продаж высшему руководству.

2. Руководством Дирекции по экономике и финансам, для того чтобы знать, сколько денежных средств поступило в компанию от продажи по конкретным заказам и клиентам (или поступит в ближайшем будущем), с тем чтобы можно было планировать производство на следующий период; для отслеживания информации отклонения от плана по значимым заказам.

Отчёты по незавершённому производству формируются в центре ответственности 001 «Производственно-финансовый центр» с определённой периодичностью на основании сводок ТМЦ в незавершённом производстве, которые составляются производственным персоналом.

Отчёты по незавершённому производству являются сводным документом по незавершённому производству на какой-либо момент времени, в котором информация сгруппирована по подразделениям или по заказам, как это представлено в табл. 3.5.

Таблица 3.5

Отчет о незавершенной продукции

(работах, услугах) за месяц 2012 г.

|

Номер заказа |

Наименование изделия, работ, услуг |

Заказчик |

Срок поставки |

Ед. изм. |

Плановая стоимость заказа, руб. |

НЗП на начало месяца, руб. |

НЗП на конец месяца, руб. |

Процент завершенности заказа, % |

Причины невыполнения |

|

Заказы с твердыми сроками поставки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заказы по производству и строительству |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прочие заказы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отчёт по незавершённому производству включает следующую информацию:

– идентификационный номер заказа;

– наименование изделия, работ, услуг;

– заказчик;

– срок поставки – определяется по условиям контракта или договора;

– единицы измерения;

– плановая стоимость заказа – определяется на основе калькуляции на изготовление продукции или оказание услуг;

– НЗП на начало и конец месяца –показатели. характеризующие сумму расходов в НЗП и изменения в них за период;

– процент завершенности заказа – расчетный показатель, который определяется как отношение плановой стоимости заказа к НЗП на конец отчетного периода, умноженное на 100 %;

– причины невыполнения – в случае критичности поставок или значимости контрактов необходимо обратить внимание руководства.

Отчёты по незавершённому производству предназначены для:

1. Производственно-финансового центра для:

– оценки динамики незавершённого производства;

разумной оценки возможности выпуска готовой продукции в установленные сроки (по проценту завершенности заказов);

– предупреждения санкций в отношении критических заказов и контрактов.

2. Коммерческого центра, чтобы на основании этих отчетов оценить количество единиц продукции, которое будет готово к продажам в ближайшем будущем, для планирования продаж.

3. Дирекции по экономике и финансам, чтобы отслеживать выполнение заказов по значимым контрактам и контрактам с жесткими условиями выполнения поставки.

Отчеты о произведенной продукциипредставляются Производственно-финансовым центром совместно с Центром контроля инвестиций с определённой периодичностью (то есть для центров ответственности по данному направлению данный отчет составляется и представляется руководству еженедельно, Дирекции по экономике и финансам – ежемесячно) на основании производственных сводок, составленных производственным персоналом.

Отчёты о произведенной продукции представляют собой сводный документ, суммирующий информацию по производству на какой-либо момент времени для компании в целом или сгруппированную по заказам, цехам, изделиям (работам, услугам) и т.п.(табл. 3.6).

Таблица 3.6

Отчет о выпуске готовой продукции, выполненных работах, оказанных услугах за месяц 2012 г.

|

Номер заказа |

Наименование изделия, работ, услуг |

Наименование |

Ед. изм. |

Код цеха изготовителя |

Производственный план на месяц (ед.) |

Стоимость заказа (норма) |

Ежемесячное производство до наст. времени (ед.) |

Фактическая стоимость заказа |

Отклонение |

Причина расхождения* |

|

20367304 |

Техническое обслуживание, ремонт, доработка ВС и АТИ (2) |

ООО Авиакомпания «Волга-Днепр» |

|

|

|

|

|

322800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*Причина отклонений в случае существенности.

Представленный отчёт о произведенной продукции включает следующую информацию:

– идентификационный номер заказа;

– наименование изделия (работ, услуг);

– наименование грузополучателя;

– единицы измерения;

– производственный план на месяц – характеризует количество единиц, запланированных к производству в отчетном месяце;

– стоимость заказа – по данным калькуляции конкретного заказа;

– количество единиц, произведённых за период – фактический выпуск единиц продукции за отчетный период;

– фактическая стоимость заказа – определяется себестоимость выполненного заказа в рублях;

– отклонение от плана (если есть) и причины отклонений – необходимо отслеживание данных показателей для усиления короля за расходами.

Представленный отчёт предназначен для:

1. Производственно-финансового центрадля:

– отслеживания производственного процесса и реагирования на любые неожиданности;

– планирования производственного процесса;

– отслеживания по производственным подразделениям отклонений в себестоимости производимой продукции.

2. Коммерческого центра для планирования продаж.

3. Дирекции по экономике и финансамдля:

– анализа динамики производства и ее корректировки при необходимости;

– усовершенствования процесса планирования;

– анализа величины полной себестоимости производимой продукции (работ, услуг) и отклонений от плана.

Отчёт о запасах сырья и полуфабрикатов (ПКИ) 202 формируется Производственно-финансовым центром совместно с работниками цехов складского хозяйства с требуемой периодичностью на основании сводок запасов материалов и полуфабрикатов по подразделениям. Периодичность в данном случае, по нашему мнению, определяется потребностью в информации: для центров ответственности (Производственно-финансового центра и Коммерческого центра) – еженедельно, для Дирекции по экономике и финансам – ежемесячно.

Отчёт о запасах сырья и покупных полуфабрикатов является сводным документом, содержащим информацию о (табл. 3.7):

– запасах сырья и ПФ, имеющихся в наличии в какой-то момент времени;

– количестве пригодных к использованию и устаревших материалов и ПФ на складе.

Данная информация может быть сгруппирована по:

– местам нахождения;

– номенклатурным номерам или наименованиям сырья и полуфабрикатов и др.

Таким образом, отчёт о запасах сырья и ПКИ показывает состояние запасов на отчетный период в местах нахождения и будущие потребности в них (на основе минимально допустимого уровня запасов).

Стандартный отчёт о наличии запасов сырья и ПКИ должен включать следующую информацию:

– номенклатурный номер ТМЦ;

– наименование ТМЦ;

– единицы измерения;

– общее количество в наличии, то есть количество сырья и ПКИ определенного наименования, имеющееся в наличии в ЗАО «Авиастар-СП» в целом;

– местонахождение;

– фактическое количество ТМЦ в наличии (ед.) по конкретному местонахождению, которое может быть подсчитано и подразделено далее на: некондиционное количество ТМЦ, устаревшее количество ТМЦ и количество ТМЦ, пригодное к использованию в производстве (оказании услуг);

– минимально допустимый уровень запасов 203;

– требования по закупке сырья.

Таблица 3.7

Отчет о запасах сырья и покупных полуфабрикатах за месяц 2012 г.

|

Номен-клатурный номер |

Наиме-нование материалов |

Ед. измерения |

Общее количество в наличии |

Место нахождения |

Количество |

Минимально допустимый уровень запасов |

Требуется закупить |

|||||

|

Фактическое количество, всего |

Количество некондиции, ед. |

Устаревшее количество, ед. |

Количество, пригодное к использо-ванию, всего |

|||||||||

|

всего |

из них пригодное к повторному исп. |

всего |

из них пригодное к повторному исп. |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В дополнение к отчету о запасах сырья и ПКИ должен быть предусмотрен стандартный отчёт о движении запасов сырья и ПКИ, поскольку отчет о запасах сырья составляется в количественном выражении, а отчет о движении – в том числе и в стоимостном.

Отчет о движении запасов сырья и ПКИ должен включать следующую информацию(табл. 3.8):

– номенклатурный номер ТМЦ;

– наименование ТМЦ;

– единицы измерения;

– стоимость сырья и материалов, имеющихся в наличии на начало периода;

– ТМЦ, полученные от поставщиков в течение периода, в стоимостном выражении;

– данные о получении сырья и ПКИ: дата и стоимость сырья;

– ТМЦ, отпущенные в производство за период, в штуках и рублях;

– ТМЦ в наличии (ед.), которые могут быть подсчитаны и подразделены далее на: всего в наличии, некондиционное количество ТМЦ, устаревшее количество ТМЦ.

Данные, представленные в отчете, к примеру в столбце 7 (некондиционное количество запасов из поступивших всего от поставщика), говорят о возможных проблемах, имеющихся у поставщика. Поэтому необходимо отследить постоянство отклонений от характеристик материалов и ПКИ, поступающих от поставщика.

Столбец 10 (количество запасов всего) может сигнализировать руководителям подразделений о высоком уровне запасов в течение длительного периода времени (более 4 месяцев), следовательно, стоит обратить внимание и оптимизировать управление запасами.

Отчёты о запасах и движении сырья и ПКИ предназначены для:

1. Производственно-финансового центрадля:

– анализа динамики и структуры запасов сырья и ПКИ по продуктовым проектам;

Таблица 3.8

Отчет о движении запасов сырья и ПКИ за месяц 2012 г.

|

Код запасов |

Наиме-нование |

Ед. |

Получено |

Дата полу-чения |

Стои- мость запаса |

Коли- чество некон- диции |

Объем отгрузки произ-водству |

Дата отгрузки произ-водству |

Всего запасов |

Количество некондиции |

Кол-во уста-ревших позиций |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Сырье и материалы |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Покупные полуфабрикаты и комплектующие изделия, конструкции и детали |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Инвентарь и хозяйственные принадлежности |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– возможности определения в каждый момент времени количества (качества), местонахождения и движения сырья и ПКИ, которые могут быть отпущены в производство;

– усовершенствования периодической инвентаризации материалов и ПКИ на складах и сверки этих данных с данными бухгалтерии.

2. Коммерческого центра для определения текущих потребностей в восполнении запасов материалов и ПКИ до необходимого минимально допустимого уровня.

3. Дирекции по экономике и финансам для анализа запасов, а также продажи некондиционных запасов, не используемых в производстве; для анализа динамики производства и закупок и их коррекции при необходимости.

В ходе исследования выявилась необходимость формирования отчета о закупках для усовершенствования процесса планирования.

Отчёт о закупках (табл. 3.9) формируется Коммерческим центром

(работниками отдела поставок и пр.) с требуемой периодичностью на основе

сводок закупок, создаваемых подразделениями предприятия. Отчёт может

принимать несколько форм в зависимости от требований, например сделанные

заказы, заказы по поставщикам и т.д. Периодичность предоставления

данного отчета для центров ответствен-

ности – еженедельная.

Отчёт о закупках должен включать следующую информацию:

– идентификационный номер ТМЦ;

– наименование ТМЦ;

– единицы измерения;

– потребности в пополнении запасов – данный показатель определяется на основе отчета о запасах сырья и полуфабрикатов;

– размещенные заказы – указываются с определенными показателями по выполняемым заказам;

– новые заказы.

Таблица 3.9

Отчет о закупках за месяц 2012 г.

|

Номенкл. номер |

Наиме-нование ТМЦ |

Ед. изм. |

Потребность в пополнении запасов |

Размещенные заказы |

Новые заказы |

||||||||

|

Номер выполняемых контрактов |

Выполняемый заказ: кол-во |

Цена выполнения заказа |

Получено из размещенных заказов |

Разме-щенные заказы |

Срок поставки |

Требуется заказать |

Поставщик |

Цена последней покупки |

Предл-агаемая цена |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отчёты о закупках предназначены для:

1. Коммерческого центрадля:

– слежения за процессом закупок и быстрого реагирования на потребности пополнения уровня запасов;

– планирования процесса закупки необходимого количества материалов и ПКИ;

– контроля за количеством заказанных материалов и ПКИ и сроками их поставки;

– планирования и контроля за оттоком денежных средств в связи с закупками материалов и ПКИ.

2. Дирекции по экономике и финансамдля:

– анализа динамики производства и закупок и их регулирования при необходимости;

– снижения трудоемкости процесса планирования;

– планирования движения денежных средств.

Отчёт о дебиторской задолженности представляет собой информацию о дебиторской задолженности, сведенную воедино, и формируется для того, чтобы показать, сколько кредитов предоставила компания и на какой период времени (по потребителям или по продукции). Отчёты о дебиторской задолженности формируются подразделениями Производственно-финансового центра с требуемой периодичностью на основании сводок дебиторской задолженности (табл. 3.10).

Отчёты о дебиторской задолженности являются сводным документом, представляющим информацию на какой-либо момент времени о сделках с отсроченными платежами и еще непогашенной задолженностью; эта информация может быть сгруппирована по заказам или группам заказов, покупателям или группам покупателей и др.

Данный отчет центрами ответственности предоставляется еженедельно, Дирекциейпо экономике и финансам – ежемесячно, а также по запросу.

Данная форма должна предусматривать разнообразные критерии, в том числе с выделением предприятий группы (например, ООО «Авистар-Продукт», Центр технического обслуживания и ремонта АТ «Авиасервис» и др.), возможность отбора дебиторов по критерию удельного веса задолженности в зависимости от уровня управления.

Отчёт о дебиторской задолженности за месяц должен включать следующую информацию:

– наименование дебиторов – в данной графе можно предусмотреть критерии: крупнейшие дебиторы, дебиторы – предприятия группы и т.д.;

– задолженность на начало года – показатель, необходимый для отслеживания изменения задолженности в течение периода по сравнению с началом года; кроме того, из общей суммы задолженности выделяется просроченная задолженность 204;

– задолженность на начало месяца и конец месяца – показатели, позволяющие определить изменения, произошедшие в структуре задолженности по дебиторам, по столбцам 7 и 8;

Таблица 3.10

Отчет о дебиторской задолженности ЗАО «Авиастар-СП» за месяц 2012 г.

|

Наименование |

Задолженность на начало года |

Задолженность на начало месяца |

Задолженность на конец месяца |

Изменение задолженности за месяц |

Изменение задолженности с начала года |

Удельный вес дебиторской задолженности |

|||||||

|

всего |

в т.ч. просро-ченная |

всего |

в т.ч. просро-ченная |

всего |

в т.ч. просро-ченная |

всего (5-3) |

в т.ч. просроченная (6-4) |

всего (5-1) |

в т.ч. просро-ченная (6-2) |

на начало года |

на начало месяца |

на конец месяца |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

Дебиторская задолженность, всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В т.ч. крупнейшие дебиторы (критерий) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебитор 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебитор 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебитор 3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебитор 4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В т.ч. прочие дебиторы, всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В т.ч. авансы выданные, всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– изменение задолженности за месяц и с начала года – показатели, характеризующие увеличение задолженности (если «+») или ее уменьшение (если «-»)по периодам;

– удельный вес каждой категории к общему объему – данный показатель показывает, каков удельный вес дебиторской задолженности в общем количестве дебиторской задолженности и как этот показатель меняется по периодам 205.

Для детализации просроченной дебиторской задолженности и привлечения особого внимания руководства должен отдельно представляться отчет о просроченной дебиторской задолженности, который должен содержать следующую дополнительную информацию:

– наименование центраответственности;

– дата возникновения задолженности;

– предпринятые меры (если были предприняты).

Отчет о просроченной дебиторской задолженности представлен в табл. 3.11.

Таблица 3.11

Отчет о просроченной дебиторской задолженности за месяц 2012 г.

|

Наиме-нование |

Наименование дебитора |

Центр ответст-венности |

Просроченная задолженность на начало месяца, руб. |

Просроченная задолженность на конец месяца, руб. |

Удельный вес просроченной дебиторской задолженности на начало месяца |

Удельный вес просроченной дебиторской задолженности на конец месяца |

Удлинение срока (от даты погашения по условиям договора) |

Принятые меры |

|

|

от 90 дней до 1 года просрочки |

свыше 1 года |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отчёты о дебиторской задолженности предназначены для:

1. Коммерческого центра для:

– отслеживания соответствия текущей деятельности кредитной политике компании;

– отслеживания старения дебиторской задолженности и планирования усилий по ее сбору.

2. Юридического отдела для действий по сбору просроченных платежей.

3. Производственно-финансового центра для планирования и отслеживания поступлений денежных средств.

4. Дирекции по экономике и финансам для:

– анализа и контроля политики продаж с отсроченными платежами;

– адаптации процесса планирования и движения денежных средств.

Отчёт о кредиторской задолженности формируется коммерческим центром совместно с производственно-финансовым центром с требуемой периодичностью на основе сводок кредиторской задолженности(табл. 3.12).

Данный отчет составляется и предоставляется центрами ответственности еженедельно, Дирекцией по экономике и финансам – ежемесячно, также может быть предоставлен по запросу.

Отчёт о кредиторской задолженности является сводным документом, суммирующим информацию на какой-либо момент времени о закупках на условиях отсроченного платежа и еще непогашенной задолженности.

Отчёт может принимать несколько форм в зависимости от предъявляемых требований: кредиторская задолженность в виде денежных средств, сгруппированная по датам платежа; кредиторская задолженность в виде бартера, сгруппированная по датам платежа; просроченная кредиторская задолженность в виде денежных средств (считается от первоначальной даты оплаты).

Таблица 3.12

Отчет о кредиторской задолженности ЗАО «Авиастар-СП» за месяц 2012 г. 206

|

Наименование |

Задолженность на начало года |

Задолженность на начало месяца |

Задолженность на конец месяца |

Изменение задолженности за месяц |

Изменение задолженности с начала года |

Удельный вес кредиторской задолженности |

|||||||

|

всего |

в т.ч. просро-ченная |

всего |

в т.ч. просро-ченная |

всего |

в т.ч. просро-ченная |

всего |

в т.ч. просро-ченная |

всего |

в .т.ч просро-ченная |

на начало года |

на начало месяца |

на конец месяца |

|

|

Кредиторская задолженность, всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В т.ч. крупнейшие коммерческие кредиторы (критерий)206 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредитор 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Кредитор 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В т.ч. прочие коммерческие кредиторы, всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В т.ч. авансы полученные, всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В т.ч. задолженность перед бюджетом и внебюджетными фондами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В т.ч. задолженность перед персоналом, всего |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При этом отчёт о кредиторской задолженности должен включать следующую информацию:

– информация о поставщике, в том числе с классификацией по группам (примерная классификация предложена в форме);

– задолженность на начало года, на начало месяца, на конец месяца, при этом в сумме задолженностей отдельно должна быть выделена сумма просроченной кредиторской задолженности;

– удельный вес кредиторской задолженности, представляющий собой процент каждой из вышеперечисленных категорий от общего объема кредиторской задолженности.

В дополнение к данному отчету может предоставляться отчет о просроченной кредиторской задолженности. Данный отчет должен составляться отдельно для привлечения внимания руководства и дополнительно включать следующую информацию:

– наименование центра ответственности;

– дата возникновения задолженности;

– предпринятые меры (если были предприняты).

Отчёты о кредиторской задолженности предназначены для:

1. Коммерческого центра для:

– планирования погашения задолженности по контрактам при условии наличия свободных денежных средств, а также отслеживания возможности отсроченного платежа;

– отслеживания соответствия текущей деятельности кредитной политике компании;

– отслеживания старения кредиторской задолженности.

2. Производственно-финансового центра для планирования и анализа оттока денежных средств.

3. Дирекции по экономике и финансам для:

– анализа и контроля политики компании по закупкам с отсроченным платежом;

– анализа и планирования движения денежных средств.

Сводный, или итоговый, отчёт объединяет основные значимые показатели, представленные в других формах управленческих отчетов, в сводной форме(табл. 3.13).

Таблица 3.13

Фактические показатели деятельности ЗАО «Авиастар-СП» за месяц 2012 г. 207, 208

|

Основные показатели деятельности |

Текущий план на месяц |

Факт |

Отклонения |

Накопительным итогом с начала года |

||||

|

+;- |

% |

План |

Факт |

Отклонения |

||||

|

|

|

+ ,- |

% |

|||||

|

Производство, тыс. руб. |

|

|

|

|

|

|

|

|

|

В том числе207 Продуктовый проект 1 Продуктовый проект 2 |

|

|

|

|

|

|

|

|

|

Производство, ед. изм. |

|

|

|

|

|

|

|

|

|

НЗП208 на конец месяца, руб. |

|

|

|

|

|

|

|

|

|

Процент завершенности заказа, % |

|

|

|

|

|

|

|

|

|

Отгрузка готовой продукции, тыс. руб. |

|

|

|

|

|

|

|

|

|

Отгрузка, ед. изм. |

|

|

|

|

|

|

|

|

|

Отгрузка услуг, тыс. руб. |

|

|

|

|

|

|

|

|

|

Чистые денежные средства от операционной деятельности, тыс. руб. |

|

|

|

|

|

|

|

|

|

Денежный поток от инвестиционной деятельности, тыс. руб. |

|

|

|

|

|

|

|

|

|

Денежный поток от финансовой деятельности, тыс.руб. |

|

|

|

|

|

|

|

|

|

Совокупный денежный поток, тыс. руб. |

|

|

|

|

|

|

|

|

|

|

Задолженность на начало года |

Задолженность на конец месяца |

Удельный вес задолженности |

Удельный вес |

||||

|

|

всего |

в т. ч. просроч. |

всего |

в т. ч. просроч. |

на начало года |

на конец месяца |

на начало года |

на конец месяца |

|

Дебиторская задолженность |

|

|

|

|

|

|

|

|

|

Кредиторская задолженность |

|

|

|

|

|

|

|

|

Содержание сводного отчета составляют следующие показатели:

– общий объем производства за текущий период с начала года в сравнении с плановыми показателями; может быть представлен в стоимостном выражении, а также в количестве выпущенной готовой продукции; может быть детализирован по значимым направлениям деятельности;

– общий объем незавершенного производства на конец текущего периода и нарастающим итогом с начала года; данный показатель также может быть детализирован по значимым заказам с указанием процента завершенности продукта;

– общий объем отгрузок –показатель, исчисляющийся в стоимостном и натуральном выражении по продуктам; при этом стоимость отгрузки по услугам отражается отдельно;

– денежные потоки, разделенные на категории в зависимости от характера сделок (основная деятельность, инвестиции и финансирование), характеризующие движение денежных средств в ЗАО «Авиастар-СП» за месяц и нарастающим итогом;

– общий объем дебиторской задолженности на конец текущего периода и нарастающим итогом характеризует предполагаемые поступления денежных средств в следующие периоды 209;

– общий объем кредиторской задолженности на конец текущего периода и нарастающим итогом 210.

Представленный сводный отчёт должен составляться путем переноса соответствующей информации из представленных ранее отчетов по центрам ответственности, например общий объем дебиторской задолженности – из отчёта по дебиторской задолженности.

Сводный отчёт предназначен для Дирекции по экономике и финансам для:

– экспресс-оценки деятельности предприятия в целом;

– анализа ключевых показателей и их сопоставления с плановыми показателями, а также оценки отклонений от плана.

Агрегация данных сводного отчета и отчёта о движении денежных средств позволяет планировать и принимать стратегические решения.

Сводный отчет предназначен для эффективного принятия решений на стратегическом уровне и указывает на возможные проблемы. Например, если происходит снижение объема продаж, но при этом объем производства не уменьшается, то в результате производство будет финансироваться за счет наращивания кредиторской задолженности.

Если чистый денежный поток является положительным, а чистый денежный поток от основной деятельности отрицателен, предприятию постоянно придется изыскивать внешние источники финансирования основной деятельности.

Отчет о движении денежных средств учитывает все денежные средства (и их эквиваленты), поступившие за данный период, и все денежные средства (и их эквиваленты), выплаченные за данный период. Эквивалентами денежных средств являются текущие активы, которые могут быть обращены в денежные средства в короткий срок. Отчет о движении денежных средств показывает:

– какой вид деятельности (основная, финансовая или инвестиционная) оказала существенное влияние на движение денежных средств в течение периода и каким образом эти денежные средства были использованы;

– какая деятельность привела к избытку (недостатку) денежных средств и как этот избыток может быть использован (покрыт).

К примеру, чистый денежный поток уменьшался последние шесть месяцев, оставаясь положительным. При этом организация теряла денежные средства каждый месяц. Для определения причин данной тенденции необходимо проанализировать объем продаж, запасы и потребность в сырье и ПКИ, а также дебиторскую и кредиторскую задолженность.

Таким образом, представленные управленческие отчеты призваны выявить основные направления производственно-хозяйственной деятельности по центрам ответственности (рис. 3.6).

Рис. 3.6. Взаимосвязь управленческих отчетов ЗАО «Авиастар-СП»

Эффективная система управленческой отчетности предоставляет руководству важную информацию об организации ее деятельности. В отчетах содержится информация, характеризующая:

1) общую картину работы предприятия (устойчивость финансового положения, экспресс-оценка основных показателей и т.д.);

2) существующие проблемы и неэффективное использование ресурсов (правильно ли планирует закупки отдел снабжения; производится ли то, что намерены продавать; много ли имеется незаконченной продукции);

3) потенциальные проблемы, которые могут возникнуть в ближайшем будущем (к примеру, если отсутствует работа с дебиторами и сумма дебиторской задолженности не меняется, вероятно, предприятие столкнется с нехваткой денежных средств, и руководство вынуждено будет остановить производство);

4) ежедневное принятие решений и разрешение проблем (сколько нужно закупать, нужно ли принимать новый заказ);

5) стратегическое и долгосрочное принятие решений (оценка прибыльности продуктового заказа, возможность инвестирования в производство нового заказа);

6) направления планирования и составления бюджета (нахождение наиболее слабых мест в системе планирования, определение необходимости усовершенствования техники прогнозирования продаж).

Оперативная информация, предназначенная для низовых центров ответственности, не должна в неизменном виде представляться на высший уровень управления. Оперативные решения по использованию ресурсов подразделения, согласованию и выполнению производственных планов, принятых на нижнем уровне, обобщаются, агрегируются в более общие показатели для представления на средний уровень управления. На высшем уровне требуется еще большая степень обобщения информации.

Любая внутренняя (сегментарная) отчетность должна содержать информацию об отклонениях фактических показателей от плановых, что позволяет реализовывать на практике принцип управления по отклонениям.

В условиях децентрализации ответственность в части планирования, контроля затрат и результатов деятельности центров ответственности распределяется между руководителями ЦО. При этом руководитель каждого центра ответственности в целях исполнения своих функций должен составлять отчетность о деятельности того центра ответственности, за результаты которого он несет ответственность.

Особое значение для повышения уровня мотивации всех сотрудников организации имеет четкое определение степени влияния каждого центра ответственности на результаты хозяйственной деятельности предприятия.

По нашему мнению, представленная система отчетности отвечает ключевым требованиям внутренних пользователей, однако может быть дополнена отдельными показателями в зависимости от целей и запросов высшего управленческого звена.

Если уделяется внимание показателям сбыта, то важны такие показатели, как:

– рентабельность каждой позиции товара;

– накладные расходы, связанные с территориальным перемещением товара.

Если руководителя больше интересуют финансы, он может потребовать предоставлять ему:

– данные о финансовой оборачиваемости реализуемых товаров и услуг;

– размеры выплат по заемным ресурсам;

– платежные характеристики контрагентов;

– финансовый результат.

Практически по всем показателям (и производственным, и финансовым, и сбытовым) можно проследить полный цикл деятельности предприятия и понять, на каких этапах эффективность его работы высока, а какие процессы требуют доработки.

Данные рекомендации будут способствовать повышению эффективности управления затратами и доходам в ЗАО «Авиастар-СП».

197 Чувашлова М.В. Внедрение метода бюджетирования – путь к совершенствованию контроллинга в управлении ЗАО «Авиастар-СП» // Наука и бизнес: пути развития. М., 2012. № 6 (12). С. 93.

198 Чувашлова М.В. Разработка учетной политики как одна из методик совершенствования контроллинга // Глобальный научный потенциал. СПб., 2012. № 5 (14). С. 96.

199 Чувашлова М.В. Учет затрат на производстве как метод контрольного элемента контроллинга // Перспективы науки. Scienceprospects : научно-практический журнал. Тамбов, 2012. № 6 (33). C. 128.

200 Методические рекомендации по организации и ведению управленческого учета, утвержденные Экспертно-консультативным советом по вопросам управленческого учета при Минэкономразвития России.

201 Формирование центров ответственности и бюджетных показателей в ЗАО «Авиастар-СП» в настоящее время находится в стадии реформирования, поэтому предложенный пакет управленческой отчетности в определенных аспектах может быть пересмотрен.

202 В данном случае в отчете необходима информация о покупных комплектующих изделиях (ПКИ).

203 В общем виде определяется как сумма гарантийного и резервного запаса; требует отдельной проработки исходя из особенностей ЗАО «Авиастар-СП».

204 В данном случае к просроченной дебиторской задолженности относится любая задолженность перед организацией, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

205 Удельный вес дебиторской задолженности на начало года – это отношение дебиторской задолженности на начала года по конкретному дебитору к дебиторской задолженности всего.

206 Эта дифференциация основывается на оценочных критериях. Таким образом, в рамках конкретного предприятия можно вывести некое среднее значение, при превышении которого кредитор считается крупным.

207 По значимым заказам (строительство и производство).

208 В том числе могут быть указаны: НЗП и процент завершенности по значимым заказам по строительству или с твердыми сроками поставки.

209 Показатели задолженности могут детализироваться по крупным сделкам; отдельно может выделяться задолженность, сомнительная к взысканию, для принятия мер по взысканию.

210 Дебиторская и кредиторская задолженности могут быть показаны развернуто, например по существенности сумм.