Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

3.3. Организация системы контроллинга и контроллинговой службы в ЗАО «Авиастар-СП»

Любая организация системы контроллинга должна опираться на системный подход и общие принципы организации (контроллинга) на предприятии. Одной из главных отличительных особенностей сложной системы является тесная взаимосвязь всех ее элементов и частей. Системный подход означает учет взаимосвязей, изучение отдельных экономических объектов как структурных частей более сложных систем, выявление роли каждого из них в общем процессе функционирования экономической системы и, наоборот, воздействия системы в целом на отдельные ее элементы.

Термин «система» используется в тех случаях, когда хотят охарактеризовать исследуемый объект как нечто целое, сложное.

Суть системного подхода к организации системы контроллинга на предприятии заключается в комплексном исследовании подсистем планирования, учета, анализа, контроля и регулирования и информационной системы и разработке их эффективной организации (приложение 11).

Содержание системного подхода состоит в системном представлении предприятия, в определении, структуризации и выделении главных целей и задач системы контроллинга и разработке положений по достижению поставленных целей.

Целесообразность применения системного подхода обусловлена следующим:

– организация системы контроллинга является сложным процессом, при построении которого целесообразно использовать преимущества системного подхода и системного анализа;

– особое внимание уделяется установлению целей и выработке путей их достижения, что позволяет получить желаемые результаты;

– системный подход объединяет знания и достижения различных областей науки и позволяет эффективно применять их к конкретным проблемам;

– комплексное, системное представление деятельности контроллинга способствует повышению её эффективности.

Система контроллинга на предприятии должна быть построена с учетом основных системных принципов:

– неаддитивности (принципиальная несводимость свойств системы к сумме свойств составляющих ее элементов);

– структурности (возможность описания системы через установление ее структуры, сети связей и отношений, обусловленность поведения системы свойствами ее структуры);

– взаимозависимости структуры и среды (формирование и проявление свойств системы в процессе взаимодействия со средой);

– иерархичности (рассмотрение каждого компонента в виде системы, а исследуемой системы – как одного из компонентов более глобальной системы);

– множественности описания системы (построение множества различных моделей, каждая из которых описывает лишь определенный аспект системы).

Системам присуще множество свойств, в том числе:

а) целостность, означающая то, что система является обособленным целым, которое можно делить на компоненты;

б) синергитичность, представляющая то, что однонаправленность действий компонентов усиливает эффективность функционирования системы;

в) приоритет интересов системы перед интересами ее компонентов;

г) эмерджентность, выражающаяся в том, что цели компонентов не всегда совпадают с целями системы;

д) мультипликативность, отражающая то, что позитивные и негативные эффекты функционирования компонентов обладают свойством умножения, а не сложения;

е) альтернативность путей функционирования и развития (достижения целей);

ж) оптимальность сочетания централизованного и децентрализованного управления;

з) совместимость компонентов системы друг с другом и с ее миссией;

и) непрерывность функционирования и эволюции;

к) целенаправленность, показывающая, что функционирование системы и ее компонентов направлено на достижение определенной цели;

л) адаптивность, характеризующая стремление к состоянию устойчивого равновесия (адаптация параметров к изменяющимся условиям внешней среды);

По мнению специалистов, основная задача контроллинга – нацеливать систему управления предприятием на достижение поставленных целей. Поэтому контроллинг является сложной системой, объединяющей в себе различные элементы, такие как установление целей, планирование, учет, мониторинг, контроль, анализ, управление информационными потоками и выработка рекомендаций для принятия управленческих решений. Вследствие своей интегрированности контроллинг обеспечивает целостный взгляд на деятельность предприятия, комплексный подход к выявлению и решению встающих перед ним проблем.

На основании характеристик системы контроллинга можно сформулировать основные требования к организации системы контроллинга (табл. 3.14).

Условием успешного функционирования системы контроллинга на предприятии является ее качественное проектирование, в ходе которого определяются подсистемы, элементы и способы их соединения в пространстве и во времени, условия функционирования системы, выбирается наиболее эффективное сочетание людей, машин и информационных технологий.

Немаловажным является определение места контроллинга в организационной структуре управления предприятием. Создание системы контроллинга на предприятии, как правило, включает в себя вопросы организации службы контроллинга, определения ее места в организационной структуре предприятия или холдинга, анализа информационных потоков и возможных вариантов внедрения контроллинга на предприятии.

Таблица 3.14

Требования к организации системы контроллинга

|

Наименование требования |

Содержание требования |

|

1. Учет внутренних и внешних условий организации системы контроллинга |

Внутренние факторы: размер предприятия (численность предприятия, объем производства); уровень диверсификации производства, номенклатуры реализуемых товаров и услуг; осознание руководством важности и необходимости создания системы контроллинга; профессиональная компетенция управленческого персонала и сотрудников предприятия; общее экономическое состояние предприятия. Внешние факторы: сложившийся на рынке уровень конкуренции; экономическая ситуация в стране; политическая ситуация в стране; налоговая, финансовая политика страны |

|

2. Качество системы контроллинга |

Высокий уровень функционирования всех подразделений и служб предприятия;

постоянная координация всех подразделений обеспечение сотрудничества с подразделениями и службами предприятия; обеспечение качественного выполнения основных функций: планирования, организации, мотивации и контроля; повышение квалификации персонала предприятия и качества трудовой жизни |

|

3. Надежность системы контроллинга |

Обеспечение качественного выполнения заданных функций при сохранении своих основных ха-рактеристик; обеспечение долговечности, эффективности и сохраняемости; обеспечение эффективной работы системы |

|

4. Комплексность системы контроллинга |

Скоординированная работа всех сотрудников предприятия, участвующих в организации системы контроллинга на предприятии; охват всех характеристик системы контроллинга |

Для эффективной работы и четкого определения ответственности контроллеров на предприятии необходимо создать специальное структурное подразделение – службу контроллинга.

Служба контроллинга входит наряду с бухгалтерией, финансовым отделом, планово-экономическим отделом в состав финансово-экономических служб предприятия. Поскольку основная функция контроллинга на предприятии – анализ и управление затратами и прибылью, служба контроллинга должна иметь возможность получать всю необходимую ей информацию и претворять ее в рекомендации для принятия управленческих решений высшими руководителями предприятия (приложение 12).

При создании службы контроллинга на предприятии необходимо учитывать ряд требований. Служба контроллинга должна иметь возможность:

– получать необходимую ей информацию из бухгалтерии, финансового отдела, планово-экономического отдела, службы сбыта и службы материально-технического снабжения;

– организовывать с помощью других экономических служб сбор дополнительной информации, требуемой ей для анализа и выводов, но не содержащейся в существующих документах финансово-экономических служб;

– внедрять новые процедуры сбора аналитической информации на постоянной основе. Вопрос о выплате компенсации сотрудникам других служб за увеличение нагрузки должны решать руководители, для которых предназначена информация службы контроллинга;

– быстро доводить информацию до сведения высшего руководства предприятия.

Служба контроллинга должна быть независимой от той или иной финансово-экономической службы.

В соответствии с вышеприведенными требованиями возникают возможные варианты создания службы контроллинга и определение ее места в организационной структуре предприятия.

На первом этапе существования служба контроллинга представляет собой рабочую группу из 3–4 человек, которая выполняет роль аналитической службы и обеспечивает руководителей (в первую очередь заместителя директора по экономике, финансового директора, коммерческого директора) оперативной информацией о состоянии затрат на предприятии, периодически составляет развернутые аналитические отчеты, прогнозирует показатели финансово-экономического положения предприятия, проводит экономическую экспертизу управленческих решений, связанных с затратами и прибылью, налаживает методику планирования в планово-экономическом отделе.

На первоначальном этапе работы службы контроллинга нет необходимости привлекать дополнительных сотрудников для сбора контроллинговой информации на уровне цехов предприятия, так как заполнение аналитических форм для службы контроллинга можно возложить на экономистов цехов. Таким образом, служба контроллинга на предприятии в этот период деятельности представляет собой небольшую группу высококвалифицированных специалистов, обладающих достаточно большими полномочиями и доступом ко всему объему экономической информации.

Как и любая финансово-экономическая служба, служба контроллинга в течение определенного периода становления устанавливает связи с другими службами и отделами, налаживает информационное сотрудничество; происходит более точное разделение функций. В крупных европейских компаниях период становления контроллинга доходил до 6 лет.

Впоследствии служба контроллинга может расширить свое влияние и свой штат, для чего в каждый цех может быть назначен свой контроллер, который будет отслеживать и анализировать отклонения фактических параметров работы (прежде всего затрат) от плановых. Такая организация работы службы контроллинга существует во многих крупных европейских промышленных компаниях, например в концерне Fiat в Италии.

После того как руководство убедилось в необходимости внедрения контроллинга для повышения эффективности управления предприятием, возникает вопрос, создавать ли самостоятельную службу контроллинга или распределить функции контроллинга среди уже имеющихся структурных подразделений – планового отдела, бухгалтерии, экономической службы. Ниже представлен перечень аргументов «за» и «против», которые могут служить основой для принятия решения руководителем.

Перечисленные в табл. 3.15 «плюсы» и «минусы» не исчерпывают всего перечня возможных аргументов, однако их вполне достаточно, чтобы очень серьезно отнестись к выбору ответа на поставленный вопрос. К сожалению, есть руководители, которые непременно хотят всегда «идти в ногу со временем», то есть под любое новое западное слово из области управления тут же создают отдел, а то и управление.

Первым шагом по внедрению современного менеджмента на некоторых предприятиях, например, было изготовление соответствующей таблички и выделение комнаты со столом, оргтехникой и традиционным компьютером. Затем «рисовалась» оргструктура предприятия, которая чаще всего отличалась от старой лишь дополнительным «квадратиком». Численность служащих в новых подразделениях начинает расти независимо от положения дел на предприятии, а любые попытки урезать их бюджет вызывают естественное недовольство.

Самым нежелательным последствием непродуманной политики по внедрению современных западных методов управления на предприятии может стать их полная дискредитация среди работников низшего и среднего управленческого звена. Вопрос о том, создавать или не создавать самостоятельную службу контроллинга на малых и средних фирмах, решается практически всегда однозначно: не создавать. На таких фирмах, как правило, либо руководитель, либо его заместитель не только выполняют функции линейных руководителей, но и одновременно занимаются закупками, продажами, анализом экономического состояния, планированием и внутренним учетом.

Таблица 3.15

Достоинства и недостатки создания службы контроллинга

|

«Плюсы» создания службы контроллинга |

«Минусы» создания службы контроллинга |

|

Появится конкретное лицо (контроллер), с которого можно будет спросить за результаты работы и выполнение возложенных обязанностей |

Придется изменять устоявшуюся организационную структуру управления и объяснять, зачем это нужно |

|

Информация о финансово-экономическом состоянии предприятия будет сосредоточена в одном месте, и ее можно будет получать достаточно оперативно. Можно быстрее добиться введения единых стандартов и правил планирования, учета и отчетности по подразделениям, что облегчит компьютеризацию процесса управления |

Возникнут проблемы с подразделениями предприятия, у которых будут изъяты отдельные функции, а взамен появятся дополнительные функции. Трудно найти специалиста, который мог бы работать в качестве контроллера (скорее всего, надо будет обучать кого-либо из нынешнего состава.Кого?) |

|

Планы всех подразделений будут лучше скоординированы и проверены на правдоподобность, если этим вопросом будет заниматься одна служба. Снизятся тенденции к изоляции подразделений |

Есть опасность чрезмерного усиления влияния службы контроллинга на другие подразделения, что вызовет недовольство в коллективе |

Средние по размерам фирмы также не позволяют себе роскоши иметь самостоятельные службы контроллинга. На практике чаще всего встречается схема, когда специалист, выполняющий функции контроллера, работает в отделе учета (финансового учета) и линейно подчинен коммерческому директору. На больших предприятиях службы контроллинга практически всегда являются самостоятельными подразделениями, насчитывающими десятки, а иногда и сотни служащих.

Приняв решение о создании самостоятельной службы контроллинга, директор должен, прежде всего, ответить на следующие вопросы:

1. Какую линию ответственности следует определить контроллеру: линейную или штабную?

2. Должны ли быть наряду с центральной службой контроллинга децентрализованные подразделения?

При построении структуры управления службой контроллинга в качестве базовых возможны следующие варианты (альтернативы).

Альтернатива 1. Контроллер по направлению, например контроллер в подразделении продаж, дисциплинарно подчинен линейному руководителю соответствующего направления, а функционально – вышестоящему контроллеру (приложение 13).

В чем преимущества этой альтернативы? Прежде всего, здесь четко определена сфера ответственности контроллера направления, а также обеспечивается его устойчивое и независимое положение по отношению к другим руководителям подразделений рассматриваемого иерархического уровня управления.

К основному недостатку рассмотренной структуры можно отнести то, что если руководитель направления пожелает «отфильтровать» информацию, идущую наверх, то он это легко может сделать, так как контроллер подчинен ему дисциплинарно.

Альтернатива 2. Контроллер направления дисциплинарно подчиняется контроллеру более высокого уровня управления, а функционально – руководителю направления соответствующего уровня (приложение 14).

Такая структура управления в большей степени, чем остальные, подчеркивает самостоятельность службы контроллинга на предприятии. Контроллер по направлению несет ответственность за результаты деятельности курируемого им подразделения (направления). Однако при такой структуре управления неизбежно возникают проблемы между линейным руководителем направления и контроллером, работу которого оценивает вышестоящий контроллер. Таким образом, чтобы решить возникающие проблемы, надо выходить на более высокий уровень управления.

Альтернатива 3. При данной альтернативе, представляющей собой штабную структуру управления службой контроллинга, контроллер находится при руководстве соответствующего уровня управления и выполняет свои функции и задачи по его поручению. Контроллер не принимает самостоятельных решений, а только советует в случае поступления запроса от руководителей подразделений или по указанию руководителя направления. По сути, контроллер в этой схеме выступает как внутренний консультант предприятия. Естественно, его советы и рекомендации могут приниматься всерьез, если их поддерживает линейный руководитель.

Согласно альтернативе 3 контроллер лишен возможности самостоятельно разрабатывать и внедрять новые инструменты контроллинга в подразделениях, тем не менее нельзя говорить о том, что эта схема управления заведомо хуже рассмотренных ранее. Как показывает практика, эффективность контроллинга в рамках альтернативы 3 (штабная структура управления) может быть такой же, как и при альтернативе 1 (линейная структура управления).

Рассмотрим один из возможных вариантов организационной структуры службы контроллинга.

Служба контроллинга среднего или крупного предприятия (на начальных этапах развития контроллинга) может состоять из четырех сотрудников (контроллеров): главного контроллера (начальник службы контроллинга), контроллера-куратора цехов, контроллера-специалиста по управленческому учету, контроллера-специалиста по информационным системам (рис. 3.7).

Главный контроллер (начальник службы контроллинга) – наиболее квалифицированный специалист с достаточным опытом работы на предприятии, который хорошо знает, как организованы бухгалтерия и плановый отдел на предприятии. Он должен знать бухгалтерский учет и разбираться в технологических вопросах работы своего предприятия. Для данной должности, возможно, подойдет заместитель главного бухгалтера или начальника планового отдела, а также кто-либо из экономистов предприятия. Начальник службы контроллинга несет ответственность за выходящие документы, аналитические расчеты и прогнозы перед своим непосредственным начальни ком – генеральным директором. Такое положение предъявляет повышенные требования к квалификации и интеллектуальным возможностям начальника службы контроллинга.

Контроллер – куратор цехов – квалифицированный специалист, знакомый с организацией работы и проблемами всех цехов предприятия, понимающий суть работы и технологические аспекты работы каждого цеха. На эту должность целесообразно приглашать экономистов, экономистов планово-экономического отдела, бухгалтерии, финансового отдела, службы маркетинга.

Контроллер – специалист по управленческому учету – специалист, способный к аналитическому мышлению, владеющий теорией и инструментами контроллинга, обладающий высоким уровнем эрудиции. В его обязанности входит работа с бухгалтерией в плане получения аналитических данных из учетных регистров. Основным требованием, предъявляемым к такому специалисту, является теоретическое и практическое знание бухгалтерского учета на предприятии, знание особенностей и недостатков учета на данном конкретном предприятии.

Во избежание раздувания штата службы контроллинга, на первом этапе ее существования начальник службы контроллинга может лично курировать работу с бухгалтерией и решать вопросы передачи данных для анализа в службу контроллинга. Если объем работы на данном участке велик, а выполнение обязанностей начальника службы контроллинга не позволяет ему решать эту проблему лично, следует подобрать кандидатуру специалиста по управленческому учету.

Контроллер – специалист по информационным систе мам – квалифицированный специалист из отдела автоматизации, детально знающий документооборот на предприятии и способный поставить задачу автоматизации контроллинговой работы. Полноценное функционирование службы контроллинга тесно увязано с оптимизацией информационных потоков на предприятии, а следовательно, с автоматизацией финансово-хозяйственной деятельности предприятия и использованием современных информационных технологий.

Сбор аналитической информации должен быть максимально автоматизирован, чтобы избежать искажений, ошибок и злоупотреблений. Поскольку алгоритм сбора информации и формы отчетности в службе контроллинга специфические, то целесообразно иметь в штате специалиста, который будет отвечать за автоматизацию контроллинговой работы, за то, чтобы в процессе автоматизации, которую ведет отдел автоматизации, учитывались потребности службы контроллинга. Контроллер – специалист по информационным системам должен решать задачу автоматизации в масштабе предприятия и координировать решение своей задачи с задачами автоматизации других служб.

Формирование организационной структуры проводят в два этапа.

На первом этапе проводятся мероприятия общего упорядочения структуры экономических служб, ведутся работы по устранению дублирования аналитических и контрольных работ, работы по совершенствованию кооперирования и специализации структурных подразделений.

Второй этап связан с внесением в организационную структуру принципиальных изменений, то есть изменяются состав и количество структурных частей. В организационную структуру наряду с функциональными подразделениями включается служба по автоматизированной обработке информации для анализа, производятся изменения в штатном расписании и во взаимосвязях между подразделениями.

В США в большинстве случаев контроллер – это коммерческий директор предприятия. Ему подчинены отделы и службы финансовой и производственной бухгалтерии, организации производства, страхования и зачастую информационно-вычислительный центр.

В Германии должность контроллера вводится на крупных и средних предприятиях, использующих систему контроллинга. Контроллеру подчиняются производственная бухгалтерия, отделы статистики, планирования и прогнозирования.

На небольших предприятиях контроллер – это руководитель фирмы, ее менеджер, а основная служба контроллинга – бухгалтерия.

Контроллер устанавливает общий план контроля за хозяйственными операциями и обеспечивает его выполнение путем сотрудничества с ответственными лицами. Этот общий план контроля является комплексным, состоящим в свою очередь из прогнозов продаж, смет затрат, стандартных издержек, прогнозов прибылей, программы ввода основных средств, финансирования и т.д.

Контроллер следит за деятельностью центров ответственности, сопоставляет фактические издержки со сметными или стандартными и сообщает руководству о результатах деятельности того или иного подразделения. Служба контроллера охватывает все звенья предприятия (центров ответственности и анализа).

Для принятия обоснованных управленческих решений необходимо информационное обеспечение, которое представляет собой сбор и переработку информации. Достаточная, достоверная и своевременная информация является одним из факторов, обеспечивающих снижение издержек производства и повышение его эффективности. Рациональное использование информации достигается путем организации на предприятии информационной сети, которая представляет собой формализованное множество информационных потоков от источников информации к ее потребителям.

Формирование информационной сети в целях управления затратами позволит устранить дублирование функций и обеспечит многократное использование информационной базы. Сбор, передачу и накопление информации о деятельности предприятия целесообразно осуществлять на основе современной электронно-вычислительной техники и других технических средств связи, что позволит оперативно получать нужную информацию, эффективно ее обрабатывать и представлять. Особенно это актуально для крупных предприятий машиностроительной отрасли.

Для организации на предприятии компьютеризированной информационной сети необходимы:

– персональные компьютеры в отделах и службах предприятия;

– наличие локальной сети между подразделениями;

– совместимые прикладные программы по созданию информационных баз данных и их обработке;

– справочно-информационные модули по различным направлениям.

Информационная сеть предприятия должна обеспечивать следующие свойства информации: краткость, точность, своевременность, сопоставимость, целесообразность, экономичность, нетенденциозность, адресность. То есть информация должна быть четкой и не содержать ничего лишнего. Пользователь должен быть уверен, что информация не содержит ошибок и пропусков, что исключена возможность любых подтасовок. Информация должна быть готова к тому времени, когда она необходима. Информация должна быть сопоставимой по времени и подразделениям предприятия. Она должна подходить для той цели, для которой она подготовлена. Подготовка информации не должна стоить больше, чем выгоды от ее использования. Она не должна быть предвзятой. Информация должна быть доведена до ответственного исполнителя с соблюдением конфиденциальности.

При формировании на предприятии информационной сети необходимо определить следующие характеристики информации: структуру, вид, очередность поступления, форму представления, объем, динамику, источник.

Система информационных потоков контроллинга должна быть органично встроена в общую систему информационных потоков предприятия. По мнению специалистов, создание информационной сети целесообразно начать с оценки возможностей использования производственной и финансовой информации, которая собирается на каждом российском предприятии.

Стержнем информационной базы контроллинга является система управления электронным документооборотом (СУЭД), предназначенная для достижения следующих целей:

– интеграция процессов документационного обеспечения управления предприятием в рамках единой информационной системы;

– повышение информированности руководства и специалистов за счет увеличения объемов информационного хранения, централизованной обработки информации, уменьшения времени поиска документов, подготовки отчетов и докладов, а также за счет повышения полноты и достоверности отчетов;

– уменьшение стоимости документационного обеспечения управления предприятием за счет перехода от бумажного делопроизводства к электронному, снижения стоимости копирования и передачи бумажных документов;

– уменьшение стоимости и сокращение времени поиска бумажных оригиналов документов в архивном хранении за счет получения точной адресации в электронном виде;

– интеграция информационных процессов в рамках кооперации предприятий;

– создание качественно новой информационной базы для последующего совершенствования процессов документационного обеспечения управления и технологии работы с документами.

Система должна соответствовать существующей информационно-организационной структуре предприятия и обеспечивать свою модификацию по мере совершенствования этой структуры.

Как известно, мало собрать информацию и организовать ее хранение, главное уметь эффективно пользоваться ею. История учит, что на базе одной и той же информации могут делаться различные, не исключено что и противоположные выводы.

Основными потенциальными пользователями информационных хранилищ являются среднее и высшее звено управления, системные аналитики, контроллеры. Зачастую это неординарно мыслящие люди, многие из которых достаточно эрудированны в области компьютерных технологий и современных аналитических методов. Только небольшая часть их аналитических потребностей может быть предварительно сформулирована, регламентирована и документирована. Поэтому особое место в их работе отводится вопросам анализа, в том числе математической поддержки подготовки принятия решений.

Современные информационные системы поддерживают интерпретацию информации как совокупности данных о бизнес-объектах. Это чрезвычайно удобно для непрофессиональных пользователей ЭВМ, так как подобные средства позволяют аналитику, и тем более контроллеру, воспринимать модель данных в виде списка знакомых и естественных для него объектов, таких как «Клиенты», «Договоры», «Оплата труда» и др. В то же время более квалифицированный пользователь имеет возможность, описав с помощью встроенного механизма формирования запросов новые функции и представления, сохранить их для использования коллегами.

Особо следует отметить, что контроллеров интересуют не только и, быть может, не столько одномерные (одноаспектные) запросы, сколько сложные запросы с несколькими аспектами анализа и множественными связями. Например, в запросе могут быть наложены ограничения на временной период, перечень продуктов и услуг, подвергающихся анализу, региональные ограничения и т.п. Несмотря на то что подобные запросы могут быть описаны заранее, делать это не всегда удобно из-за непредсказуемости и множественности запросов. Кроме того, анализ только начинается, но никак не заканчивается констатацией и фиксацией фактов, происходивших в прошлом. Наиболее интересным эффектом от аналитических инструментов является прогноз на будущее и наличие механизмов моделирования по схеме «что... , если ...». Именно на эти возможности и ориентированы многие программные продукты, появившиеся на рынке в последнее время.

В последнее десятилетие получили широкое развитие информационные системы для подготовки принятия решения. Существующие на российском рынке комплексные информационные системы можно разделить на зарубежные (в частности, R/3 компании SAP AC, SAS System компании SAS Institute, Oracle Express компании Oracle) и отечественные («Галактика» компании «Галактика», «Флагман» компании «ИНФОСОФТ», «М-2» фирмы «Клиент-Серверные Технологии», «Алеф» фирмы «Alaf Consaiting and Soft» и др.).

Существенно вырос интерес российских предприятий к внедрению интегрированных автоматизированных систем управления предприятием класса MRP (Material Requirements Planning), MRP II (Manufactory Resource Planning) и ERP (Enterprise Requirements Planning).

Эти системы позволяют:

– полностью автоматизировать сбор важной для управления предприятием информации из различных систем и источников, что способствует улучшению и ускорению внутрифирменной коммуникации;

– проводить фильтрацию и анализ общего потока оперативных данных, агрегируя полученные результаты и преобразуя их в управленческую информацию, то есть в любой момент они (системы) могут быть в курсе тенденций критических факторов успеха/неуспеха на предприятии;

– получить мгновенный доступ к любой информации системы, что невозможно без развитых средств коммуникаций;

– обеспечить многопользовательский режим работы, включая децентрализованное использование.

В системах предусмотрена автоматическая генерация технических объектов по организационно-экономическим параметрам настройки, то есть возможно расширение функциональных аспектов системы самостоятельно, без привлечения специалистов. Существующие программы сбора данных с возможностью индивидуальной настройки устраняют необходимость создания дополнительных программных средств.

Однако внедрение полномасштабного программного комплекса в составе интегрированной информационной системы, функционирующей в рамках контроллинга,– это долгий, дорогостоящий и трудоемкий процесс.

Рассмотрим процесс внедрения контроллинга в ЗАО «Авиастар-СП».

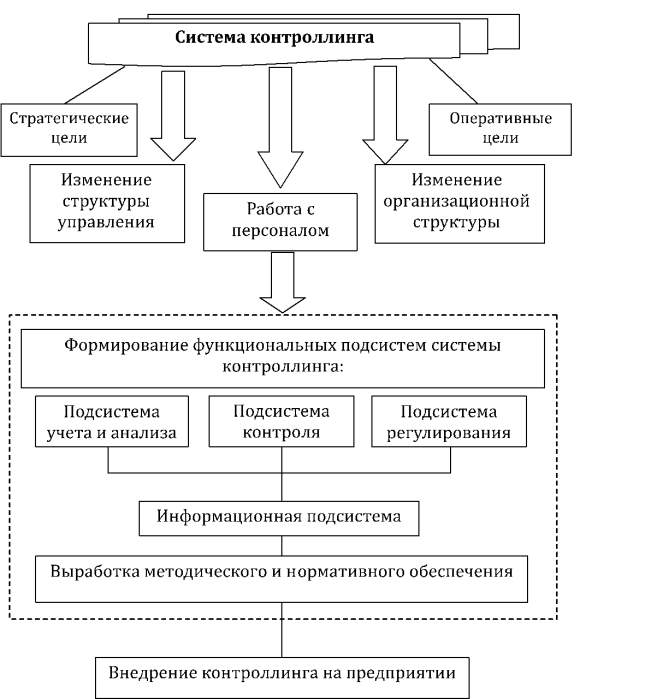

Разработка и внедрение системы контролинга на предприятии – это целый ряд взаимосвязанных и последовательных этапов по реорганизации системы управления на предприятии. Построение системы контроллинга на предприятии представлено на рис. 3.8.

Рис. 3.8. Построение системы контроллинга на предприятии

Руководители предприятия, осознав необходимость применения системы контроллинга на предприятии, начинают его внедрение с построения управленческого учета. Это ошибочное представление, хотя определенный эффект в управлении предприятием может быть достигнут.

Учет – лишь одна из функций менеджмента, и ему должно предшествовать планирование, как в оперативном, так и в стратегических разрезах.

Далее необходимы подсистемы контроля, анализа планов, результатов и отклонений. Поэтому, принимая решение о внедрении системы контроллинга, следует использовать системный подход к реализации рассматриваемого управленческого нововведения.

Подсистема информационных потоков является важнейшим компонентом системы контроллинга на предприятии. Так как одна из основных задач контроллинга – это информационная поддержка принятия управленческих решений, решить ее можно только при условии четкого и слаженного функционирования системы информационных потоков на предприятии.

Таким образом, система контроллинга охватывает построение или изменение организационной структуры, структуры управления, работу с персоналом, формирование функциональных подсистем системы контроллинга, и заключительным этапом построения системы контроллинга на предприятии является автоматизация.

Рассмотрим процедуру внедрения контроллинга, которую можно рекомендовать для ЗАО «Авиастар-СП».

Процедура внедрения системы контроллинга на предприятии очень сложная и трудоемкая, требующая учета множества факторов, поэтому первым этапом к намеченной цели является процесс внедрения системы оперативного контроллинга, вторым этапом – стратегического.

В связи с этим автором представлен алгоритм построения комплексной модели контроллинга на предприятии, включающий два основных этапа:

– первый этап – процесс внедрения оперативного контроллинга (рис. 3.9);

Рис. 3.9. Алгоритм построения модели оперативного контроллинга

– второй этап – процесс внедрения стратегического контроллинга (рис. 3.10).

Предложенная автором комплексная модель контроллинга позволяет более эффективно решать поставленные менеджментом предприятия цели и задачи.

Рис. 3.10. Алгоритм построения модели стратегического контроллинга

Рис. 3.11

В наиболее общем виде можно выделить пять фаз внедрения системы контроллинга на предприятии:

1. Принятие решения.

2. Подготовка и формирование системы контроллинга.

3. «Вживание» контроллинга в текущую деятельность предприятия.

4. Устойчивое функционирование.

5. Развитие системы контроллинга.

Принятие решения. Процесс внедрения начинается с принятия решения о разработке системы контроллинга на предприятии.

Анализ зарубежной и отечественной практики внедрения контроллинга

показывает, что не следует принимать решение о разработке и внедрении

системы контроллинга в условиях резкого ухудшения основных показателей

деятельности предприятия. Благоприятным моментом для начала построения

системы контроллинга является появление первых слабых сигналов

(индикаторов) о перспективах успешного функционирования предприятия.

Речь идет как о внутренних, так и о внешних по отношению к предприятию

сигналах, проявляющихся, как правило, в слабозаметных тенденциях

и признаках.

Немаловажным фактором, который надо обязательно учитывать при выборе момента внедрения системы контроллинга, является наличие у предприятия достаточного количества финансовых и людских ресурсов.

Необходимо учитывать также психологический климат в коллективе, складывающийся на момент принятия решения. Если предприятие находится в критическом состоянии, то бывает непросто объяснить необходимость новых затрат на повышение эффективности управления с помощью еще недостаточно авторитетного и недостаточно известного в России инструментария контроллинга.

При принятии решения следует учитывать влияние психологических факторов, определяющих скорость и качество внедрения контроллинга на предприятии.

Сопротивление новым методам экономического анализа может быть индивидуальным и групповым.

Источники группового сопротивления:

– инерция структур (структура обладает «встроенной стабильностью»);

– групповая инерция (неписаные правила противодействуют изменениям);

– угроза статусу группы (в частности, может пострадать статус бухгалтерии и планового отдела);

– угроза сложившимся отношениям внутри предприятия;

– угроза сложившемуся порядку распределения ресурсов внутри предприятия;

– информационный фильтр в организации (предлагаемый подход к анализу и управлению затратами не согласуется со знаниями и представлениями работников бухгалтерии и планового отдела).

Источники индивидуального сопротивления:

– привычки и страх перед неизвестностью;

– чувство безопасности.

Подготовка и формирование системы контроллинга.После того как принято решение о разработке системы контроллинга и назначены исполнители, начинается этап формирования инструментальной базы контроллинга. На этой фазе еще рано говорить о начале внедрения контроллинга, правильнее считать это начальным этапом создания службы контроллинга.

Создание службы контроллинга не тождественно созданию системы контроллинга на предприятии в целом.

Прежде чем внедрять инструменты контроллинга в практику менеджмента, необходимо их разработать и адаптировать к конкретным условиям предприятия. В первую очередь речь идет о разработке следующих инструментов:

– системы планирования и бюджетирования на предприятии (имеется в виду как стратегическое, так и оперативное планирование);

– методики расчета маржинальной прибыли по предприятию в целом, отдельным подразделениям, продуктам, клиентам и рынкам;

– методов расчета затрат по видам, местам возникновения и продуктам;

– системы отчетности, ориентированной на конкретных пользователей внутри предприятия;

– методики расчета эффективности инвестиций и текущей деятельности предприятия;

– методики анализа отклонений плановых и фактических показателей и т.п.

Контроллеры должны уметь «продавать» собственную продукцию внутри предприятия конкретным пользователям, в противном случае применение разработанных контроллерами инструментов в текущей деятельности менеджеров практически исключается.

«Вживание» контроллинга в текущую деятельность предприятия. На этой фазе контроллеры должны продемонстрировать действенность разработанных инструментов и убедить менеджеров в необходимости их применения в практической деятельности. Основными признаками «вживания» контроллинга в текущую деятельность предприятия являются:

– четкий и ясный язык представления результатов деятельности анализируемых объектов;

– убедительная для менеджеров предприятия интерпретация результатов деятельности их подразделений;

– появление у контроллеров определенной независимости и элементов настойчивости в аргументации;

– проявление со стороны «клиентов» (менеджеров) дружелюбного и доверительного отношения к контроллерам;

– готовность к сотрудничеству и коммуникациям.

Как правило, рассматриваемая фаза внедрения контроллинга протекает достаточно долго: 2–3 года. Продолжительность фазы «вживания» во многом зависит от степени понимания важности и желания со стороны высшего руководства предприятия иметь систему, позволяющую осуществлять «прозрачный» менеджмент. Объективная информация относительно эффективности деятельности подразделений предприятия, продажи продуктов и т.п., поставляемая менеджерам службой контроллинга, может вызывать раздражение у руководителей соответствующих служб. Это может привести к замедлению процесса адаптации системы контроллинга, а в экстремальных ситуациях – и к фактическому отстранению подразделения контроллинга от участия в реальном управлении. Известны ситуации, когда номинально подразделение контроллинга на предприятии существует, но его деятельность не выходит за рамки разработки методик, инструкций, положений и т.п., которые складываются на полку.

Устойчивое функционирование. Наступление этой фазы может быть оценено по следующим признакам:

– удовлетворение менеджеров результатами деятельности контроллеров заметно растет;

– появляется взаимное доверие, возрастает объем совместных работ и коммуникаций;

– становится заметным улучшение результатов работы подразделений, пользующихся услугами контроллеров;

– руководство подразделений предприятия в своей оперативной деятельности не может больше обходиться без контроллеров;

– служба контроллинга получает более высокий иерархический уровень в организационной структуре предприятия, и расширяется спектр решаемых задач;

– контроллеры становятся признанными партнерами менеджеров;

– повсюду на предприятии говорят о хорошей и полезной работе подразделения контроллинга.

Появление перечисленных выше признаков говорит о том, что практически закончился первый этап в создании системы контроллинга: организационно и инструментально создана служба контроллинга, а система контроллинга получила признание и распространение в подразделениях предприятия.

Развитие системы контроллинга. Для многих предприятий наступление этой фазы в развитии контроллинга – вероятная, но еще достаточно отдаленная перспектива.

Анализ практики контроллинга на ведущих предприятиях индустриально развитых стран Запада позволяет выделить некоторые признаки наступления фазы роста:

– контроллер выступает в качестве лидера и модератора при формировании рамочных показателей деятельности предприятия на плановый период;

– контроллеры осваивают новые сферы деятельности на предприятии, например контроллинг распространяется в функциональных подразделениях: возникает контроллинг маркетинга, контроллинг логистики, контроллинг НИР и ОКР и т.п.;

– налаживается сотрудничество с высшими менеджерами при разработке долгосрочных целей предприятия;

– в рамках службы контроллинга появляются подразделения стратегического контроллинга.

Функции, задачи и инструментарий контроллинга постоянно дополняются и совершенствуются в соответствии с изменениями, происходящими во внешней среде. Если контроллинг получает полное признание и статус равноправного партнера, то его возможности оказывать влияние на перспективное развитие предприятия путем использования современных методик прогнозирования, стратегического планирования, анализа рисков, потенциалов и т.п. существенно возрастают. Конечно, на большинстве отечественных предприятий, находящихся на начальных фазах разработки и внедрения контроллинга, задачи последнего сводятся к созданию и апробированию методик учета затрат и результатов в различных аспектах деятельности предприятия. Отдельные предприятия уже практически прошли этот этап и находятся в стадии разработки инструментария для планирования и бюджетирования. Однако еще рано говорить о том, что контроллеры на отечественных предприятиях стали равноправными партнерами менеджеров.

Основные факторы, определяющие скорость внедрения любого нововведения, а также факторы, помогающие и мешающие быстрому внедрению контроллинга, перечислены в табл. 3.16.

Таблица 3.16

Факторы, способствующие и препятствующие внедрению контроллинга на предприятии

|

Фактор, влияющий |

Преимущества контроллинга |

Недостатки контроллинга |

|

Эффект от внедрения: • экономический

• социальный |

Повышение прибыльности и гибкости предприятия в краткосрочном и долгосрочном периодах. Новая возможность быстрого передвижения по службе вследствие создания отдела контроллинга (повышение статуса) |

Несовершенство существующих методов анализа.

Угроза статусу групп (бухгалтерии, планово-экономическому отделу и т.п.) и лиц (начальников соответствующих отделов) |

|

Совместимость: • с корпоративной культурой;

• с методами информационного обеспечения управления |

Зависит от предприятия |

В среднем невысокая совместимость с корпоративной культурой. Низкая совместимость с традиционными системами информационного обеспечения |

|

Сложность нововведения |

Простота моделей |

Усложнение по сравнению с традиционными методиками; необходимость дополнительного обучения |

|

Делимость нововведения, возможность проведения эксперимента |

Возможность начать с выделения временной группы, а затем организовать бюро |

Полный эффект наблюдается только после внедрения на всем предприятии в целом |

|

Наглядность |

Первые результаты сразу видны руководителю |

Полный результат появляется нескоро |

Преодолеть болезненное сопротивление внедрению можно разными способами (эти способы лучше всего комбинировать).

Мастерство. Работники, получающие удовлетворение от работы, стремятся к совершенствованию своих навыков, к применению новых методов, и это еще больше увеличивает их интерес к работе. Поэтому, особенно в общении с квалифицированными специалистами, нужно попробовать воздействовать на профессиональную гордость. Стоит подчеркнуть творческие аспекты контроллинга.

Выживание. В кризисной ситуации внедрение новых методов контроллинга может оказаться важным для выживания предприятия. Если сотрудники это понимают и если они преданы своей фирме, сопротивление изменениям будет минимальным.

Поддержание статуса. Один из способов достичь высокого статуса – обладать знаниями, которые важны для всех. Знание методов контроллинга – великолепная возможность упрочить свой статус.

Всего этого можно достичь через профессиональные навыки и личностные качества специалиста по контроллингу.

Контроллер – специалист, реализующий на предприятии функции и задачи контроллинга. Контроллера ни в коем случае нельзя отождествлять с контролёром, хотя у контроллера есть контрольные функции. Контроллер выполняет на предприятии сервисные функции в области экономики и управления:

– обеспечивает прозрачность в отношении затрат и результатов по предприятию в целом, а также по отдельным подразделениям и продуктам;

– координирует цели и планы подразделений;

– организует работу по созданию и ведению учета, ориентированного на менеджмент;

– отвечает за создание методической и инструментальной базы по управлению рентабельностью и ликвидностью предприятия.

Практика западных фирм, имеющих в своем составе службы контроллинга, показывает, что отношение к контроллерам двойственное: с одной стороны, все понимают необходимость и значимость такого специалиста (полезность контроллеров особенно четко проявляется в условиях неблагоприятной конъюнктуры рынка), с другой стороны, контроллеров не очень-то «жалуют», а иногда и побаиваются. Возможно, такая ситуация объясняется тем, что контроллеры вынуждены говорить нелицеприятные слова руководителям подразделений, например, относительно соотношения затрат и результатов деятельности цеха, отдела, филиала. Зачастую от контроллера исходит предложение о сокращении числа занятых на предприятии сотрудников и снижении затрат.

Нередки случаи конфронтации руководства предприятия с контроллерами относительно выбора мероприятий по корректировке тех или иных отклонений плана от факта. В текущей деятельности контроллер, выполняя свои профессиональные обязанности, вынужден контактировать с руководством и другими отделами. Это обстоятельство определяет требования к его профессиональным и личным качествам.

Ниже перечислены требования, предъявляемые к идеальному контроллеру.

Профессиональные знания: знание основ экономики и организации предприятия, финансового учета (бухгалтерии); умение рассчитывать затраты на предприятии; умение читать и анализировать баланс предприятия; знание планирования, расчета и анализа инвестиций; владение методами и инструментами планирования; владение методикой анализа по отклонениям; знание ЭВМ, позволяющее поставить задачу программисту; знание методов и техники контроллинга (анализ конкурентов, шансов и рисков предприятия на рынке, слабых и сильных сторон предприятия, жизненного цикла продукции, существующей и перспективной структуры продукции и услуг предприятия); знание методов прогнозирования и решения проблем; умение проводить технико-экономический анализ.

Методические способности: способность мыслить аналитически; способность мыслить абстрактно; умение объяснять и доказывать; способность осваивать новое и учиться; коммуникабельность, знание основ коммуникабельности в организациях; аналитическая любознательность; умение пользоваться техническими средствами коммуникации и презентации; способность к системному мышлению.

Требования к поведению: отсутствие показной «важности» при общении с другими; толерантность, то есть терпимость к другим мнениям и суждениям; умение преподносить неприятные факты так, чтобы получатель информации мог бы их легко переносить (в идеале – смеяться над своими неудачами); корректность при публичной оценке результатов, свидетельствующих о неудаче подразделений или работников предприятия.

Стратегический контроллер обязан: видеть и решать проблемы в условиях неопределенности; акцентировать внимание на факторах, влияющих на успех предприятия в перспективе; абстрагироваться от рутинной деятельности; оценивать новшество и содействовать его продвижению.

Контроллер помогает руководителю эффективно управлять предприятием в сложных условиях рыночной экономики. С изменением внешних условий появится объективная необходимость в новом типе контроллеров.

Таким образом, резюмируя исследования данной главы, можно отметить следующее.

Экономическая действительность меняется, становится более динамичной, сложной, постоянно испытывающей воздействие ускоряющегося НТП, многих других новых факторов. Поиск эффективных путей приспособления управления к новым условиям – дело зачастую чрезвычайно трудное.

В настоящее время значительную роль играет то обстоятельство, что наша страна постепенно интегрируется в мировую экономику. Разработанная на данном этапе система учета для совместных предприятий базируется в основном на принципах, характерных для практики нашей страны, и лишь по форме приближена к западной. Ее дальнейшее совершенствование должно быть направлено на увеличение сопоставимости отечественных и мировых стандартов и принципов учета. Важность разработки такой системы определяется тем, что она должна служить базой создания системы учета и отчетности в условиях рыночной экономики.

Одним из важнейших направлений развития теории и практики управления и совершенствования организации планирования, учета, контроля и анализа финансово-хозяйственной деятельности предприятия является концепция контроллинга, реализация которой позволяет в нужные сроки и качественно предоставить необходимую информацию на различные уровни управления, изменив методы ее обработки на основе использования современной вычислительной техники.

Инструментарий контроллинга служит на благо любому предприятию. Благодаря внедрению его в «жизнь» современного бизнеса, многие хозяйствующие субъекты в настоящее время уменьшают свои затраты на производство и, как правило, в результате этого укрепляют позиции в своем сегменте рынка.

В практической деятельности предприятий контроллинг затрагивает различные сферы управления предприятием. Он является набором методик, направленных на совершенствование деятельности предприятия. Контроллинг стимулирует высшее руководство думать в финансовых категориях и направляет усилия специалистов на повышение эффективности производства. Овладение основными положениями и инструментами контроллинга позволит читателю прогрессивно и дальновидно мыслить, успешно управлять бизнесом, опережая конкурентов.