Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

ФОРМИРОВАНИЕ И РАЗВИТИЕ ЗДОРОВОЙ КОНКУРЕНЦИИ НА РОССИЙСКОМ ФИНАНСОВО-КРЕДИТНОМ РЫНКЕ

Карташов К. А.,

1.5. Сравнительная характеристика российских кредитных институтов и зарубежных аналогов в области ипотечного кредитования

Ипотека по своей сути – это массовое социально-экономическое явление (процесс). Поэтому формирование ипотечного кредитования в России, как целостной системы внутри страны, так и составных элементов рыночной экономики, должно основываться на имеющемся мировом опыте развития ипотечного кредитования и сопровождаться его обязательной адаптацией к российской специфике. Следовательно, возникла объективная необходимость в рассмотрении данной проблемы в зарубежных странах, и, на наш взгляд, интересен опыт Великобритании, где по данному вопросу накопился значительный как теоретический, так и практический опыт.

Первый институт кооперации возник в Великобритании в виде строительных обществ. Данное общество было создано в Бирмингеме в 1775 г., а в конце данного столетия уже было создано около 50 строительных обществ в Мидлденде, Ланкаршире, Йоркшире и других графствах.

Ранние строительные общества были действительно строительными организациями, поскольку строили дома и привлекали финансовые ресурсы будущих домовладельцев, предоставляя денежные ссуды только членам обществ и никому более. Аккумуляция денежных средств осуществлялась до тех пор, пока не была накоплена сумма, достаточная для строительства очередного дома, после чего жребием определялся очередной заемщик, который и получал ссуду, погашение которой осуществлялось раз в две недели или раз в месяц. Другие же участники строительного общества продолжали осуществлять взносы в общество до тех пор, пока не наступала очередь очередного жребия по определению следующего счастливого ссудополучателя.

Вначале XIX в. строительные общества начали развиваться как сберегательные финансовые институты. Для того чтобы увеличить количество построенных домов строительные общества стали платить проценты тем участникам, которые хотели инвестировать, но не хотели строить или уже имели в своей собственности домовладение. По этой причине они стали взимать проценты с тех участников, которые хотели получить заем в обществе.

Опыт строительных обществ Великобритании был использован США и многими другими европейскими странами. Акцентируем внимание, на том, что в Англии данные общества стали активно развиваться, что дало им возможность увеличить количество участников, а это в свою очередь позволило им еще в середине XIX в. модернизировать строительные общества как финансовые институты формата «ссудо-сберегательных организаций». Они стали полноценными финансовыми институтами, которые предлагали услуги, как сберегательного характера, так и выдавали займы. В США первое строительное общество появилось в 1831 году, и в конкурентной среде спустя более полувека возникла ссудно-сберегательная ассоциация.

В Германии, на основе уже сложившихся схем ипотечного кредитования, в 1885 году, с учетом опыта строительных обществ и сформировавшейся в то время немецкой финансово-кредитной системы появилась – стройсберкасса.

Далее эволюция развития немецких стройсберкасс была применена в Австрии, Франции, Словакии, Чехии и т.д.

Но вернемся к истории развития строительных обществ Великобритании. В 1850-х и 1860-х годах строительные общества вступили в «конфронтацию» с британским правительством по вопросу уплаты ими гербового сбора, что послужило первым шагом к их объединению. В 1869 году была основана «Газета строительных обществ», которая служила общественным органом печати, и в этом же году была создана Ассоциация по защите строительных обществ, которая была предком современной Ассоциации строительных обществ.

В 1870 году была основана Королевская комиссия по строительным обществам. С этого года строительные общества должны были представлять ежегодную отчетную информацию в данную комиссию, и на ее основании в 1871 году был составлен первый аналитический отчет, который также давал также четкие рекомендации Главного регистратора по перспективным направлениям развития строительных обществ. Отчеты Королевской Комиссии в дальнейшем легли в основу Закона «О строительных обществах» 1874 года, многие положения которого имеют силу и в настоящий момент времени. Главная особенность данного закона заключалась в том, что он ограничивал строительную деятельность и землевладение Строительных обществ в целях ведения ими бизнеса, а также рекомендации Королевской Комиссии по усилению функций Главного регистратора.

Последняя четверть XIX века было временем суматохи и неразберихи в сфере функционирования финансовых институтов Британии, однако строительные общества в целом функционировали стабильно. Лишь в 1892 году проблемное строительное общество «Portsea Building Society» обанкротилось, и позже в этом же году финансовая среда была потрясена банкротством строительного общества «Liberator Building Society», которое было крупнейшим на тот момент строительным обществом Британии. Поправки в Закон «О строительных обществах» 1894 года усилили полномочия Главного регистратора, и запретили некоторые сомнительные операции строительных обществ, в частности выдачу вторичной ипотеки и ипотечных кредитов на основе жребия. Полноценная статистика по деятельности строительных обществ, стала доступна общественности впервые в 1890 году. В 1895 году в Британии насчитывалось 3642 общества с общей численностью пайщиков 631000 и общей величиной активов более 45 млн фунтов.

Индустрия строительных обществ получила новый импульс развития особенно в предвоенные годы XX века, чему немало способствовали низкие процентные ставки в экономике и ограничения по аренде, которые препятствовали строительству домов для последующей сдачи в аренду. Количество строительных обществ существенно сократилось с 1336 в конце 1918 года до 960 в конце 1939 года и как результат закрывающиеся небольшие общества перевели свои обязательства в более крупные. Количество участников обществ увеличивалось с 625000 в конце 1918 года до более 2 миллионов к концу 1939 года, аналогично у обществ к концу 1939 годы было 1,5 миллиона заемщика против не более 500000 заемщиков в конце 1918 года. Совокупные активы строительных обществ возросли практически в 10 раз в предвоенные годы с 68 млн. фунтов в 1918 года до 773 млн ф. ст. в 1939 г.

Однако, 30 годы XX века поставили ряд проблем перед строительными обществами Британии. Сильная конкуренция на рынке ипотечных кредитов и усиливающиеся попытки принятия Кодекса Этики через Ассоциацию строительных обществ привели к ее расколу на две организации. Проблемы индустрии строительных обществ усилились еще больше в 1938 году, что привело к принятию в 1939 году очередных поправок в Закон «О строительных обществах», которые запрещали обеспечение (залога) ипотечных кредитов, которые выдавались (одобрялись) строительными обществами. Поправки 1939 года привели к слиянию двух частей Ассоциации строительных обществ в единое целое в 1940.

Послевоенные годы были относительно спокойными для строительных обществ, поскольку Правительство лейбористов сконцентрировало свои усилия на строительстве домов для аренды за счет бюджетных средств. Однако, в 1950-х годах увеличение строительства домов для жителей-собственников значительно увеличило темпы развития строительных обществ. Роль строительных обществ значительно возросла после принятия в 1959 году Закона «О покупке и содержании домов», на основании которого, правительство выделило строительным обществам 100 млн фунтов для дальнейшего предоставления займов на покупку около 1919 домов.

Эффективное управление индустрией строительных обществ осуществлялось под пристальным вниманием государства в течение 50 лет в XX века. Частично это было обусловлено проблемами с ликвидностью активов относительно большого строительного общества «Scottish Amicable BS» и сомнительной практикой строительного общества «State BS». В 1959 году строительные общества получили статус «трастовых» и они получили право принимать трастовые инвестиции без специального заверения и разрешения. Эта «печать респектабельности» для многих строительных обществ была предметом борьбы и целью долгие годы. Главный регистратор был наделен правом понижать критерии, которым должны были соответствовать строительные общества чтобы получить статус трастовых, в том случае если это было не обременительно для них.

Очередные поправки в «Закон «О строительных обществах» 1960 года закрепили за Главным регистратором полномочия по регламентации вложении строительными обществами в их ликвидные активы, данное право использовалось для того, чтобы обеспечить сохранность и ликвидность активов. Закон 1960 года также дал полномочия Главному регистратору право устанавливать лимиты кредитных операций для некоторых строительных обществ по суммам крупных кредитов и по кредитам корпоративным заемщикам. Поправки в Закон «О строительных обществах» 1962 года объединили в себе все нормативные акты в этой области и закрепили правовой статус и нормативное регулирование данных обществ.

За период с 1960 по 1970 годы количество строительных обществ продолжало постепенно снижаться, несмотря на повышение объемов их активов и количества заемщиков. В частности, количество строительных обществ снизилось с 835 в начале 50-х годов до 726 в конце 60-х годов XX века. К концу 80-х годов насчитывалось всего 273 общества, а к концу 1984 всего 190. Тем временем, количество заемщиков строительных обществ увеличилось с 1,5 миллионов в 1951 году до 5,5 миллионов в 1980 году и 6,3 миллионов в 1984.

Поскольку роль строительных обществ в современной финансовой системе Великобритании значительно увеличилась, правительство стало обращать больше внимания на их экономическую активность и процентные ставки, которые все больше становились объектом государственного контроля. В 1966 году правительство Британии отправило на рассмотрение процентные ставки строительных обществ в Комиссию по ценам и доходам, и в следующем году строительные общества уже следовали рекомендациям комиссии. В этом же году Ассоциация строительных обществ создало комиссию по формированию резервов и управлению ликвидностью активов строительных обществ. Данные рекомендации легли в основу создания плавной шкалы резервирования активов строительных обществ, которая была введена в действие в 1968 году. В 70-х годах XX века политическая значимость строительных обществ еще более возросла в большинстве своем вследствие того, что произошло изменение экономического климата, а это привело к изменениям базовых процентных ставок, что в свою очередь привело к изменению процентных ставок и в строительных обществах. Некоторыми британскими аналитиками вменялось в вину завышение цен на дома, которое имело место в начале 70-х годов XX века. Взаимоотношения с Правительством значительно улучшились после создания Совместной комиссии в 1973 году.

В настоящий момент основной законодательный документ, определяющий деятельность строительных обществ, – Акт о строительных обществах 1986 г. (с дополнениями 1997 г.), который предусматривает предмет деятельности обществ – ссуды на строительство или приобретение жилья под залог недвижимости, финансируемые за счет сбережений членов общества, описывает порядок регулирования их деятельности в целях защиты сбережений.

Каждое отдельное общество имеет свод правил, определяющий отношения между обществом и его членами. Как и банки, строительные общества добровольно следуют правилам Банковского кодекса, который устанавливает минимальные стандарты обслуживания клиентов, и Кодекса заклада, устанавливающего практику предоставления заклада [24].

На дальнейшее развитие строительных обществ огромное влияние оказало «Положение об ответственности за регистрацию и контроль банков», изданное Банком Англии в июне 1998 г., возложив ответственность и контроль за деятельностью финансово-кредитных организаций, на Администрацию по финансовым услугам (FSA). Этот шаг представлял собой первый этап реформирования правил предоставления финан-

совых услуг в стране.

Второй этап начался в декабре 2001 г., когда Администрация по финансовым услугам приняла на себя всю полноту ответственности в соответствии с Законом о финансовых услугах и рынках 2000 г. (FSMA) [100].

В настоящее время, в зарубежной экономической науке существуют различные трактовки сущности строительных обществ, как элементов инфраструктуры кредитных отношений. Большая часть базируется на методологическом положении о том, что данный финансовый институт, во-первых, называют «строительное общество» (building society), а во-вторых, эти финансовые институты представляют собой «квазибанки» розничного кредитования [69, с. 78].

Строительное общество – организация, реализующая контракты со своими членами на предоставление кредита для приобретения или реконструкции жилья, причем получение кредита обусловлено не только залогом и обязательствами заемщика по обслуживанию долга, но и предварительным выполнением плана по накоплению сбере-

жений [35, с. 50].

В становлении позитивно-результативной системы ипотечного кредитования опыт строительных обществ Великобритании играет важную роль в импорте промежуточных институтов по решению жилищ-

ного вопроса.

Следовательно, решение масштабной задачи удовлетворения потребности населения в жилищной проблеме в определенной мере обеспечивается на основе институциональной трансформации. На наш взгляд субъектная структура рынка ипотечного кредитования должна содержать трансплантацию компаративистского подхода в российскую институциональную среду.

Но вернемся к опыту стройсберкасс. В начале 90-х годов ХХ столетия опыт стройсберкасс был применен в Словакии, Венгрии, в то же самое время Польша пошла по пути США, но, к сожалению, не была готова к организационно-структурной и институционально-функциональной

адаптации данной практики. Конечно, отставание Польши в жилищном кредитовании, вызывало много дискуссионных и критических взглядов теоретико-методологических деятелей.

В настоящее время существуют следующие виды ипотечных

институтов.

1. Ссудно-сберегательные институты:

● строительно-сберегательный кооператив (ликвидируемый,

серийный);

● строительно-сберегательная касса.

2. Ссудно-сберегательная ассоциация.

3. Сберегательный банк.

4. Ипотечный банк.

5. Агентство вторичного рынка ипотечных кредитов:

● торговля закладными;

● торговля облигациями;

● торговля ипотечными сертификатами участия [175].

На современном этапе развития инфраструктуры кредитных отношений Великобритании деятельность строительных обществ как финансовых институтов значительно изменилась в первую очередь за счет трансформации их финансового механизма.

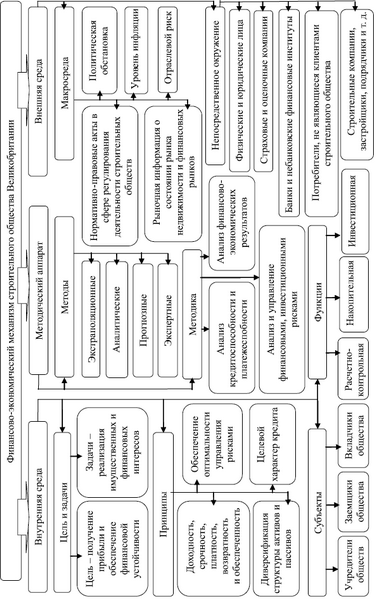

На наш взгляд, строительные общества Великобритании относятся к финансовым институтам инфраструктуры кредитных отношений, их особенность проявляется в их финансово-экономическом механизме, представленным совокупностью видов и форм организации финансовых отношений, которые происходят в процессе формирования и распределения ресурсной базы данных институтов. Финансово-экономический механизм строительных обществ представлен на рис. 1.2.

Финансово-экономический механизм строительных обществ состоит из трех основных базовых функциональных составляющих:

● Внутренняя среда.

● Внешняя среда.

● Методический и инструментарный аппараты.

Раскроем их содержание:

Внутренняя среда

Главная цель финансово-хозяйственного механизма строительного общества – это обеспечение финансовой устойчивости данного финансово-кредитного института через получение запланированных финансовых результатов, связанных с эффективностью размещения финансовых ресурсов своих клиентов.

Рис. 1.2. Состав и структура финансово-экономического механизма строительного общества Великобритании

Принципы финансового механизма

Ключевым принципом финансового механизма является возвратность, срочность, платность, обеспеченность резервности и принцип целевого предоставления финансово-кредитных ресурсов заемщиками. Однако строительному обществу необходимо обеспечивать эффективное управление капиталом, особенно в условиях глобального финансового кризиса, с помощью диверсифицированной стратегии активно-пассивных операции, а также на основе финансово обоснованной стратегии управления рисками.

Субъекты финансового механизма

К субъектам финансово-хозяйственного механизма строительного общества можно отнести его учредителей, а также физических и юридических лиц, являющихся заемщиками общества, и физических и юридических лиц, являющихся вкладчиками общества.

Функции финансового механизма

Основными функциями финансово-хозяйственного механизма строительного общества являются такие функции, как: накопительная и инвестиционная. Суть накопительной функции содержится в аккумулировании временно свободных денежных средств вкладчиков строительного общества, а инвестиционная – в их эффективном размещении и распределении по средствам предоставления ипотечных кредитов

и/или инвестирование на срочных финансовых рынках. Следующая функция – расчетно-контрольная, ее сущность заключается также в том, что в настоящее время строительные общества предлагают своим клиентам услуги по ведению расчетных операций, причем контрольная подфункция еще заключается и в том, что строительные общества обязаны постоянно контролировать целевое назначение кредитных ресурсов и осуществлять контроль за платежеспособностью заемщиков.

Внешняя среда

Макросреда

Реализация финансово-экономического механизма в целом осуществляется строительным обществом исходя из сформировавшихся институциональных условий, которые формируют нормативно-правовые акты в сфере регулирования их деятельности, с учетом сложившейся в стране политической обстановки: налоговое законодательство; отношения между бизнесом и государством; патентное законодательство; правительственные расходы и доходы; антимонопольное законодательство; денежно-кредитная политика; государственное регулирование; отношения правительства с иностранными государствами, а также рыночная информация о состоянии рынка недвижимости (отраслевой риск) и финансовых рынков.

Непосредственное окружение

В процессе реализации финансово-экономической деятельности общества взаимодействуют с многообразными группами контрагентов, как юридических, так и физических лиц, а также с потребителями, удовлетворяющими жилищно-бытовые потребности, не являющимися субъектами строительного общества, которые возможно станут клиентами в будущем. Так как строительные общества предоставляют финансовые ресурсы для приобретения жилья, то они непосредственным образом взаимодействуют со строительными компаниями, застройщиками, подрядчиками, субподрядчиками и т.д. Помимо этого, в процессе осуществления своей инвестиционной деятельности данные финансово-кредитные институты взаимодействуют и с другими финансово-кредитными институтами в лице банковских и небанковских финансово-кредитных организации, и это делает структуру субъектов децентрализованной в условиях глобализации.

Методический аппарат

В основе внутренней среды финансово-экономического механизма строительного общества заложены, в первую очередь, их финансовая и экономическая оценка кредиторов, что особенно важно на ипотечном рынке, к которому относятся ипотечные и другие долгосрочные кредитные продукты. Наряду с оценкой заемщиков, для эффективного управления капиталом имеют существенное значение методы формирования и развития эффективной стратегии инвестирования на срочных финансовых рынках.

Методы целесообразно разделить на следующие группы:

1) экстраполяционные – базируются на пролонгации устойчивых, стабильных статистических трендов индустрии строительных обществ;

2) аналитические – используются классические методы финансового и экономического анализа с целью раскрытия и выявления причин изменения финансовых показателей, как всего сектора строительных обществ, так и его отдельных институтов;

3) экспертные – базируются на основе аналитических исследований и экспертных оценок ведущих рейтинговых агентств Британии, Евросоюза и США;

4) прогнозные – используются прикладные модели для прогнозирования ключевых показателей строительных обществ.

В процессе своей деятельности строительные общества применяют различные методики, узловыми из которых являются:

а) анализ кредитоспособности заемщика;

б) анализ и управление рисками;

в) анализ финансовых ресурсов общества.

Все вышеперечисленные группировки методик применяются конкретными обществами в соответствии с рекомендациями Ассоциации строительных обществ.

Однако, рассмотрев состав и структуру финансового механизма строительного общества, непроизвольно возникает вопрос «Чем он отличается от других финансово-кредитных институтов и в чем его особенность?».

С одной стороны, строительные общества более подвержены воздействию глобального финансового кризиса, нежели коммерческие банки по причине практического отсутствия финансовой помощи со стороны государства и, с другой – низкой диверсификации своей кредитно-инвестиционной деятельности, что приводит к значительным невозвратам кредитов. Но, с другой стороны, специализация строительных обществ в ипотечном кредитовании делает их услуги на рынке ипотеки более профессиональными (целевой характер использования кредитных средств, также они напрямую взаимодействуют со строительными компаниями, застройщиками, подрядчиками, субподрядчиками, риэлтерскими компаниями и т.д.). Для банковских организаций такая схема ипотечного кредитования представляется не слишком эффективной в силу недостаточной привлекательности из-за относительно низкого уровня доходности, необходимой длительности сроков кредитования и соответственно сложности оценки кредитных рисков.

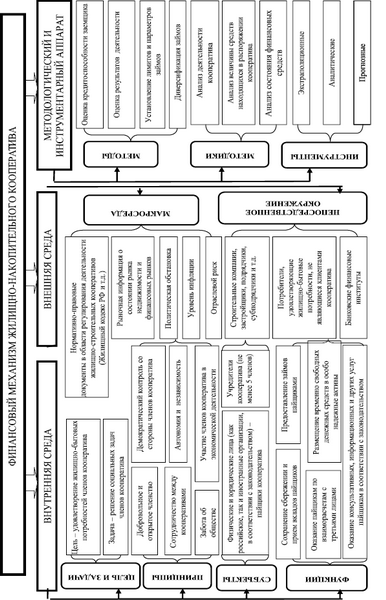

Однако сначала проведем анализ преимуществ и недостатков строительных обществ, как прародителя института кооперации с жилищно-накопительным кооперативом, как института кооперации сегодня. Но прежде чем приступить к анализу визуализируем финансово-экономический механизм жилищно-накопительного кооператива, который представлен на рис. 1.3.

Отличием финансового механизма строительного общества от жилищно-накопительного кооператива, в первую очередь заключается в их цели. Цель финансового механизма строительного общества получение прибыли и обеспечение финансовой устойчивости общества, у жилищно-накопительного кооператива является удовлетворения потребности граждан в жилье. Соответственно и задачи у них разные, у строительного общества реализация имущественных и финансовых интересов учредителей и клиентов общества, а у жилищно-накопительного кооператива решение социальных задач членов кооператива. Самым главным отличием строительного общества от жилищно-накопительного кооператива является то, что для получения жилищного кредита не обязательно быть членом данной организации, что на наш взгляд, играет важную роль в финансовом механизме

Рис. 1.3. Состав и структура финансового механизма жилищно-накопительного кооператива

(разработано автором)

В данных организациях есть и ряд недостатков:

Во-первых, минимальная сумма первоначального взноса, которая может быть в порядке 10000–15000 рублей.

Во-вторых, пополнение регулярными взносами в общую кассу пока накопленная сумма не составит около 30–50 % стоимости жилья, а также не истечет минимальный период накопления, не менее 2 лет.

В третьих срок погашения задолженности перед жилищным кооперативом не может быть больше полуторакратного срока ожидания кредита.

В четвертых заемщик (член) кооператива не является собственником жилья, пока взносы в общую кассу не составят установленный в жилищном кооперативе процент накопления.

В пятых заемщики (члены) кооператива берут на себя риски, связанные с финансово-хозяйственной деятельностью кооператива.

Однако для полного ответа на поставленный вопрос рассмотрение только финансового механизма не позволяет полностью выявить преимущества строительного общества от жилищно-накопительного кооператива. Преимущества и недостатки жилищных накопительных кооперативов представлены в табл. 1.3.

Таблица 1.3

Преимущества и недостатки жилищных накопительных кооперативов*

|

Преимущества и недостатки жилищных накопительных кооперативов |

|

|

Преимущества жилищных накопительных кооперативов |

Недостатки жилищных накопительных кооперативов |

|

в их главной цели – удовлетворение потребности граждан в жилье |

минимальная сумма первоначального взноса 10000–15000 рублей |

|

более низкие проценты по заемным средствам |

накопление суммы до 30–50 % стоимости жилья, минимальный период накопления, не менее 2 лет |

|

минимальные дополнительные расходы при получении займа |

срок погашения задолженности за базу берется полуторакратный срок ожидания кредита |

|

значительно меньшие первоначальный взнос отсутствует необходимость подтверждать свои доходы |

заемщик (член) кооператива не является собственником жилья до накопленной суммы 30–50 % стоимости жилья |

|

заемщик может выбрать предпочтительные для него сроки размер вносимых сумм |

заемщики (члены) кооператива берут на себя риски, связанные с финансово-хозяйственной деятельностью кооператива |

* Составлено автором на основе использования [79, 83].

В России, к сожалению, нет небанковских кредитных организаций, обслуживающих ипотечный рынок. А доля специализированных ипотечных банковских институтов – незначительна, в основном ипотечный продукт выдают универсальные коммерческие банки. Следовательно, проведем сравнительную характеристику различных российских финансово-кредитных институтов в области ипотечного кредитования со строительными обществами Великобритании, включая жилищно-накопительные кооперативы. Данная сравнительная характеристика представлена в табл. 1.4.

На основе анализа данных можно сделать ряд выводов:

– во-первых, у строительного общества в качестве заемщиков выступают как сторонние лица, так и пайщики, в отличие от банков (сторонние лица) и от жилищно-накопительных кооперативов (только члены кооператива);

– во-вторых, в отличие от жилищно-накопительных кооперативов, где основной риск, связанный с необходимостью постоянного притока новых вкладчиков, строительные общества несут риск ликвидности, процентных ставок, связанный с несогласованностью ипотечных активов и пассивов по срокам, чем они схожи с банковскими институтами.

– в третьих в особенности привлечения ресурсов, как и в жилищно-накопительном кооперативе, строительное общество Великобритании использует средства населения и юридических лиц на счетах в долгосрочном периоде, в отличие от банков (их основные операции – это краткосрочные кредиты).

– в-четвертых, строительное общество, как и жилищно-накопительный кооператив, и ипотечный банки, использует средства населения и юридических лиц на счетах в долгосрочном периоде, в отличие от универсальных банков (длительные сроки кредитования способны сформировать не только определенную ясность, но и предсказуемость развития экономической ситуации, что является существенным и важным фактором финансовой устойчивости).

Следующим преимуществом, на наш взгляд, является возможность покрытия ущерба, связанного с «невозвратом» кредитных ресурсов. Помимо реализации залогового обеспечения, у строительных обществ наличествуют и иные возможности временного восполнения утраченных средств, в отличие от жилищно-накопительного кооператива.

Исходя из вышеизложенного, можно заключить, что развитие ипотечного кредитования в Великобритании происходит в виде строительных обществ или жилищно-строительных кооперативов, члены которых являются не только вкладчиками (пайщиками) своих обществ, но также имеют возможность получать кредит на строительство жилья.

Таблица 1.4

Сравнительная характеристика Банковских институтов, жилищно-накопительных кооперативов и строительных обществ Великобритании [составлено автором на основе 27, 29, 32, 86]

|

Институты |

Критерий |

|||||||||

|

Заемщики |

Основной способ привлечения финансирования |

Риски, связанные с привлечением денежных средств |

Срок предоставляемых услуг |

Размер и количество займов, в месяц |

Залоговые гарантии |

Поручительство для кредиторов |

Возможности покрытия ущерба |

Особенности привлечения денежных ресурсов |

||

|

Банки |

Ипотечные |

Сторонние лица (клиенты) |

Ипотечные ценные бумаги – ипотечные облигации |

Риск досрочного погашения, процентных ставок, кредитный риск кредитора-эмитента ценных бумаг |

Долгосрочный период |

В основном средние, количество займов в среднем достигает 30 |

Во многих случаях необходимы |

Требуется для крупных кредитов |

Исключая реализацию залогового обеспечения, у данных институтов есть и другие возможности, связанные с временным восполнением утраченных средств |

Эмиссия ипотечных облигаций, ценных бумаг, обеспеченных ипотечным покрытием, находящимся на балансе эмитента |

|

Универсальные |

Вклады клиентов, доходы от инвестиционной и валютной деятельности |

Риск досрочного погашения, процентных ставок, кредитный риск кредитора-эмитента ценных бумаг |

В основной массе краткосрочный и среднесрочный период |

Средние и крупные, в среднем достигает 100 займов |

Средства населения и юридических лиц, межбанковские кредиты и займы |

|||||

|

Строительные общества |

Сторонние лица и пайщики |

Вклады клиентов, пай, доходы от инвестиционной деятельности |

Долгосрочный период |

В основном средние, в месяц до нескольких займов |

Средства населения и юридических лиц |

|||||

|

Жилищно-накопительные кооперативы |

Члены кооператива (пайщики) |

Вклады (пай) |

Экономический риск, связанный с постоянным притоком новых вкладчиков (не более |

В основном необходимо (система накопления) |

Редко |

Восстановление ликвидности ограничено (система накопления и залоговое обеспечение) |

Средства населения |

|||

Основные кредитные услуги, которые строительные общества Великобритании предлагают своим клиентам (пайщикам), – это не только кредитование потребителей (ипотека и потребительские ссуды), но и их сбережений (физических и юридических лиц), а также предоставление кредитных карт и оказание страховых услуг.

Кроме того, при одинаковых условиях создания, небанковские кредитные организации к которым относятся строительные общества, имеют существенное конкурентное преимущество перед банковскими институтами с точки зрения минимизации издержек (существенная разница в установленном минимальном размере уставного капитала). Например, в России, в зависимости от осуществляемых операций, уставной капитал для небанковских кредитных организаций составляет 18 млн руб. и 90 млн руб., в отличие от банков – 300 млн руб.). Это в свою очередь увеличивает конкурентные возможности и позитивно влияет на финансовую устойчивость, тем более в последнее время.

Строительные общества Великобритании управляют финансовыми потоками, а не материальными, что позволяет рассматривать их как особый вид финансовых институтов. Эффективность депозитно-кредитного и рассчетно-кассового обслуживания строительного общества обусловливается эффективностью их финансово-хозяйственного механизма, предопределяющей формы и методы трансформации сбережений населения в инвестиции.

Исходя из вышеизложенного, следует подчеркнуть, что в настоящее время строительные общества составляют серьезную конкуренцию коммерческим банкам не только в области ипотечного кредитования, но также в сфере депозитного обслуживания клиентов. Помимо этого, как уже отмечалось ранее, строительные общества занимают ключевые финансовые позиции на рынке розничного депозитно-кредитного обслуживания населения, а также и на рынке ипотечного кредитования

Великобритании.

Однако, в последнее время, несмотря на сохраняющуюся специализацию строительных обществ, данные финансовые институты стремятся расширить диверсификацию своей деятельности через другие направления инвестиционных вложений, а также увеличить степень своей финансовой устойчивости за счет наращивания доли ликвидных активов. Это особенно актуально в условиях глобального финансового кризиса, так как позволит обществам рассчитаться по своим обязательствам.

Помимо вышесказанного, необходимо отметить, что одним из основных конкурентных преимуществ строительных обществ Великобритании является возможность не только финансирования жилищного строительства для своих участников, но и возможность накопления ими необходимого размера первоначального взноса, а также предоставление финансовых ресурсов участникам на стохастической основе.

Кроме того, в стоимость аннуитетного платежа по подобному кредиту не закладывается целевая сумма прибыли (как в случае с коммерческими банками), что уменьшает его размер и повышает доступность для малообеспеченных категорий населения.

Обобщая сказанное, считаем необходимым отметить, что строительные общества как специализированные финансовые институты инфраструктуры кредитных отношений на современном этапе развития национальной финансовой системы Великобритании являются одними из традиционных и наиболее финансово устойчивых институтов, обладающих специфическим финансовым механизмом и относятся к небанковским кредитным организациям. Но в посткризисных условиях данный финансовый механизм требует его адаптации и совершенствования на основе новых методов и инструментов управления капиталом строительных обществ. Следовательно, адаптация строительных обществ к российской специфике должна происходить на основе совершенствования методов и инструментов управления капиталом данных институтов.