Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

ФОРМИРОВАНИЕ И РАЗВИТИЕ ЗДОРОВОЙ КОНКУРЕНЦИИ НА РОССИЙСКОМ ФИНАНСОВО-КРЕДИТНОМ РЫНКЕ

Карташов К. А.,

3.1. Финансовая результативность деятельности небанковских строительных обществах

Эффективность деятельности финансово-кредитных организаций зависит от большой совокупности факторов, которые влияют на формирование его финансовых результатов. В настоящее время деятельность аналитических департаментов большинства строительных обществ Великобритании направлена, в первую очередь, на управление денежными потоками и обеспечение ликвидности данных финансово-кредитных институтов, и только во вторую очередь на получение максимальных финансовых результатов. Это приводит к тому, что по многим макроэкономическим и финансовым показателям сектор строительных обществ уступает свои позиции другим финансовым институтам инфраструктуры кредитных отношений Великобритании, что наглядно подтверждают данные таблиц 2 главы. В России деятельность мегарегулятора и его аналитических департаментов в основном направлена на контроль за нормативными значениями кредитных организаций, которые представлены ниже.

Норматив достаточности капитала (Н1) – ограничивает возможности роста банка без увеличения капитала банка, рассчитывается по следующей формуле:

(3.1)

(3.1)

где К – капитал банка;  – сумма активов, за вычетом созданных резервов, взвешенные с учетом риска. Ар – сумма активов банка, взвешенных с учетом риска; Рц – общая величина созданного резерва под обесценение ценных бумаг; Рк – резерв на возможные потери по ссудам, образованный под ссуды второй, третьей, четвертой категорий риска; Рс – величина созданного резерва на возможные потери по прочим активам и по расчетам с дебиторами; КРВ – величина кредитного риска по инструментам, отражаемым на внебалансовых счетах бухгалтерского учета; КРС – величина кредитного риска по срочным

– сумма активов, за вычетом созданных резервов, взвешенные с учетом риска. Ар – сумма активов банка, взвешенных с учетом риска; Рц – общая величина созданного резерва под обесценение ценных бумаг; Рк – резерв на возможные потери по ссудам, образованный под ссуды второй, третьей, четвертой категорий риска; Рс – величина созданного резерва на возможные потери по прочим активам и по расчетам с дебиторами; КРВ – величина кредитного риска по инструментам, отражаемым на внебалансовых счетах бухгалтерского учета; КРС – величина кредитного риска по срочным

сделкам; РР – размер рыночного риска. Если К ≥ 5 млн евро, то ≥ 10 %. Если К < 5 млн евро, то Н1 ≥ 11 %.

Норматив мгновенной ликвидности (Н2) – характеризует риск потери ликвидности банком за один день, рассчитывается по следующей формуле:

(3.2)

(3.2)

где ВА – высоколиквидные активы (касса, корреспондентский счёт банка);  – сумма пассивов по счетам до востребования.

– сумма пассивов по счетам до востребования.

Норматив текущей ликвидности (Н3) – характеризует риск потери ликвидности банком в краткосрочном периоде (в течении 30 дней), рассчитывается по следующей формуле:

(3.3)

(3.3)

где А – активы со сроком погашения до 30 дней; П – пассивы со сроком платежей до 30 дней.

Норматив долгосрочной ликвидности (Н4) – характеризует риск потери банком ликвидности в долгосрочном периоде, рассчитывается по следующей формуле:

(3.4)

(3.4)

где А – активы со сроком погашения более года; П – пассивы со сроком погашения более года.

Норматив общей ликвидности (Н5) – определяет, что не менее 1/5 ресурсов банка должны быть инвестировано в краткосрочные активы, рассчитывается по следующей формуле:

(3.5)

(3.5)

где Адо 30 дней – активы со сроком погашения до 30 дней; а A–R – активы, за вычетом созданных резервов.

За рубежом используется коэффициент ликвидности, рекомендованный Банком международных расчетов, который рассчитывается по следующей формуле:

(3.6)

(3.6)

Норматив, характеризующий концентрацию обязательств, рассчитывается по следующей формуле:

(3.7)

(3.7)

В знаменателе может использоваться и сумма пассивов банка.

Норматив максимального размера риска на одного заёмщика или группу связанных заёмщиков (Н6) – ограничивает размеры крупных кредитов (не более 25 % капитала банка). В западных странах показатель намного жестче – не более 5–10 % капитала банка, рассчитывается по следующей формуле:

(3.8)

(3.8)

где Тр – сумма требований банка к одному заемщику или группе связанных заемщиков; К – капитал банка.

Норматив максимального размера крупных кредитных рисков (Н7) – ограничивает долю крупных кредитов в кредитном портфеле банка. Крупные кредиты могут превышать капитал банка в 8 раз (800 %). В западных странах – не более 150-200 %, рассчитывается по следующей формуле:

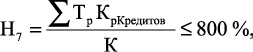

(3.9)

(3.9)

где ТрКрКредитов – сумма крупных кредитов, каждый из которых превышает 5 % капитала банка; К – капитал банка.

Норматив максимального размера кредитов, поручительств и гарантий, предоставленных собственникам банка (Н9.1) – ограничивает возможности злоупотреблений со стороны собственников банка, рассчитывается по следующей формуле:

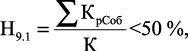

(3.10)

(3.10)

где КрСоб – сумма кредитов, выданных собственникам банка, владеющим более 5 % акций банка; К – капитал банка.

Норматив совокупной величины риска по инсайдерам банка (Н10.1) – ограничивает возможности злоупотреблений со стороны инсайдеров банка, рассчитывается по следующей формуле:

(3.11)

(3.11)

где инсайдеры – это лица, способные воздействовать на принятие решений по выдаче кредита банком; К – капитал банка.

Норматив использования собственных средств банка для приобретения акций (долей) других юридических лиц (Н12) – Жестко ограничивает размеры вложений банка в акции (доли) других компаний – не более 25 % капитала банка, рассчитывается по следующей формуле:

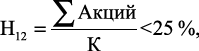

(3.12)

(3.12)

где акций – сумма акций (долей) других юридических лиц в активах банка; К – капитал банка.

Как мы уже говорили выше, обязательные нормативы предоставляют информацию о соответствии капитала и ликвидности банка стандарту, информацию о недобросовестной конкуренции, при этом не учитывается качество капитала и концентрация обязательств кредитной организации, а также эффективно-результативная оценка

их деятельности.

Поэтому с целью результативного интегрирования данных институтов в российскую инфраструктуру и получения объективных и достоверных результатов оценки эффективности деятельности строительных обществ, считаем целесообразным разработку структурно-динамического анализа финансовых результатов. Данный анализ включает в себя: методический инструментарий горизонтального и вертикального анализа абсолютных и относительных финансовых показателей, служивший аналитической основой принятия управленческих решений.

Методика данного анализа включает в себя следующие блоки методического инструментария:

1. Методический инструментарий горизонтального, и вертикального анализов абсолютных финансовых показателей строительных обществ. Информация по трем строительным обществам за пять лет представлена в приложении (табл. П. 3).

2. Методический инструментарий горизонтального и вертикального анализов относительных финансовых показателей строительных обществ. Расчет по трем строительным обществам за пять лет представлен в таблицах приложения П4.

Первый блок методического инструментария абсолютных финансовых показателей строительных обществ, на наш взгляд, должен базироваться на классическом подходе деления всех абсолютных финансовых результатов на «положительные» (доходы) и «отрицательные» (расходы). На основе данного подхода предлагается: все финансовые результаты строительных обществ разделить на следующие группы:

1. Доходы – под доходами строительного общества представляется увеличение экономических выгод данной организации в результате осуществления финансово-кредитной и операционной деятельности.

Совокупные доходы строительного общества можно вычислить по формуле:

(3.13)

(3.13)

где TI – совокупные доходы; CRI – кредитные доходы (Credit income); INI –инвестиционные доходы; OI – операционные доходы.

Проведем структурно-динамический анализ совокупных доходов, используя метод цепных подстановок по формулам и в следующей последовательности:

1. Расчет влияния изменения кредитных доходов строительного общества на его совокупные доходы:

(3.14)

(3.14)

(3.15)

(3.15)

(3.16)

(3.16)

где TI0, CRI0, INI0, OI0 – совокупные, кредитные, инвестиционные и операционные доходы строительного общества на начало анализируемого периода, соответственно; TI′ – условные совокупные доходы строительного общества в расчете по кредитным доходам; ΔTI′ – изменение совокупных доходов строительного общества в результате изменения кредитных доходов.

2. Расчет влияния изменения инвестиционных доходов строительного общества на его совокупные доходы:

(3.17)

(3.17)

(3.18)

(3.18)

где TI″ – условные совокупные доходы строительного общества в расчете по инвестиционным доходам; ΔTI″ – изменение совокупных доходов строительного общества в результате изменения инвестиционных доходов.

3. Расчет влияния изменения операционных доходов строительного общества на его совокупные доходы:

(3.19)

(3.19)

(3.20)

(3.20)

где TI‴ – условные совокупные доходы строительного общества в расчете по операционным доходам; ΔTI‴ – изменение совокупных

доходов строительного общества в результате изменения операцион-

ных доходов.

4. Расчет общего изменения совокупных доходов строительного

общества:

(3.21)

(3.21)

Кредитные доходы представляют, на наш взгляд, основной вид доходов строительных обществ, формирующийся за счет активных операций на ипотечном рынке.

Кредитные доходы строительного общества можно вычислить по формуле:

(3.22)

(3.22)

где CRI – кредитные доходы строительного общества; LFSI – доходы от предоставления полностью гарантированных ипотечных кредитов; OLI – прочие кредитные доходы.

Анализ кредитных доходов строительных обществ осуществляется аналогично предыдущей последовательности, используя метод цепных подстановок.

Инвестиционные доходы строительного общества можно вычислить по формуле:

(3.23)

(3.23)

где PIC – доходы от страховых выплат различных типов; IОI – доходы от реальных инвестиций; IDHF – доходы от операций с производными финансовыми инструментами; ISU – доходы от эмиссии ценных бумаг; OII – прочие инвестиционные доходы.

Раскроем экономическое содержание показателей инвестиционных доходов, что в дальнейшем ляжет в основу структурно-динамического анализа финансовых результатов строительных обществ.

Доходы от страховых выплат различных типов (Premiums on insurance contracts) представляют собой совокупность экономических выгод строительных обществ в результате поступления страховых выплат от страховых организаций, которые в своей совокупности можно вычислить по следующей формуле:

(3.24)

(3.24)

где PIC – доходы от страховых выплат различных типов; GIPR – совокупные поступления страховых выплат; RSH – выплаты по договорам перестрахования; FVIA – финансовые потери в результате обесценивания застрахованных активов.

Доходы от инвестиций (IOI) (Income of investments) представляют собой совокупность экономических выгод от размещения активов строительных обществ в объекты инвестиционной деятельности. Доходы от инвестиционной деятельности можно вычислить по формуле:

(3.25)

(3.25)

где IES – доходы от инвестиций в акции и другие ценные бумаги; ISA – доходы от ценных бумаг вспомогательного характера.

Доходы от операций с производными финансовыми инструментами IDHF (Income from derivatives) представляют собой совокупность экономических выгод строительного общества в результате инвестиционной деятельности на срочных финансовых рынков с производными ценными бумагами.

Данные доходы вычисляются по формуле:

(3.26)

(3.26)

где IDHF – Доходы от операций с производными финансовыми инструментами; DSFVH – курсовая разница стоимости производных финансовых инструментов на основе хеджевого контракта; AHR – премия, отнесенная на хеджевый риск; OAL – прочие активы и обязательства; MP – доходы от организации ипотечного кредитования.

Доходы от эмиссии ценных бумаг (ISU) представляют собой увеличение экономических выгод строительного общества от эмиссии собственных ценных бумаг и их размещение на финансовом рынке.

Прочие инвестиционные доходы предлагается вычислять по формуле:

(3.27)

(3.27)

где OII – прочие инвестиционные доходы; IIS – доходы от инвестиций; ILA – доходы от инвестиций в ликвидные активы; IFI – доходы от инвестиций в финансовые инструменты; IPA – доходы от инвестиций в пенсионные активы.

Операционные доходы представляют собой увеличение экономических выгод строительного общества в результате осуществления операционной деятельности как специализированного финансово-кредитного института. Последовательность структурно-динамического анализа проводится аналогично предыдущим. Операционные доходы предлагается вычислять по формуле:

(2.28)

(2.28)

где FCI – доходы в виде оплаты услуг и комиссионных; OOI – прочие операционные доходы.

Доходы в виде оплаты услуг и комиссионных (FCI) представляют совокупность поступлений от клиентов строительных обществ в качестве оплаты его различных услуг и могут быть рассчитаны по формуле:

(3.29)

(3.29)

где FCI – доходы в виде оплаты услуг и комиссионных; MRF – оплата услуг, связанных с предоставлением ипотечного кредита; BSF – оплата услуг расчетно-кассового и депозитного обслуживания; GIF – оплата услуг по организации страховании; OFC – прочие доходы в виде оплаты услуг и комиссий

Прочие операционные доходы (OOI) предлагается вычислять по формуле:

(3.30)

(3.30)

где OOI – прочие операционные доходы; GBC – доходы от проведения структурных бизнес-сделок; IRP – доходы (убытки) в результате переоценки собственности; RIIP – доходы от аренды инвестированной собственности; ORI – прочие арендные доходы; ISFA – доходы (убытки) от продажи активов с фиксированной стоимостью; ISU – доходы от размещения гарантий; CFLI – доходы от изменения стоимости договоров страхования жизни; OPI – прочие операционные доходы.

Второй частью методики анализа финансовых результатов строительных обществ является анализ состава и структуры их расходов. Под расходами строительного общества, на наш взгляд, следует понимать уменьшение экономических выгод в результате осуществления финансово-кредитной и операционной деятельности. Следовательно, второй блок методического инструментария абсолютных финансовых показателей строительных обществ, на наш взгляд, должен базироваться на классическом подходе деления всех «отрицательных» (расходов) на следующие группы.

Совокупные расходы строительного общества можно вычислить по формуле:

(3.31)

(3.31)

где CRE – кредитные расходы (Credit expenses); INE – инвестиционные расходы (Investment expenses); OE – операционные расходы (Operational expenses).

Анализ совокупных расходов проводится аналогично предыдущим расчетам по алгоритму метода цепных подстановок.

Кредитные расходы представляют на наш взгляд, основной вид расходов строительных обществ, формирующийся за счет активных операций на ипотечном рынке. Кредитные расходы строительного общества можно вычислить по формуле:

(3.32)

(3.32)

где ESI – расходы по выплатам пайщикам строительных обществ; ESC – расходы по выплатам по привлеченному капиталу; EDB – расходы по выплатам по депозитам и прочим заимствованиям.

Инвестиционные расходы представляют, на наш взгляд, второй по значимости вид расходов строительных обществ, формирующийся за счет активных операций на срочных финансовых рынках.

Инвестиционные расходы можно вычислить по формуле:

(3.33)

(3.33)

где EDS – расходы по выплатам по долговым финансовым инструментам общества, находящимся в обращении; ERI – расходы по реальным инвестициям; EFED – отрицательные разницы в валютных курсах; EIHL – расходы по ценным бумагам и операциям хеджирования обязательств; PINC – расходы, связанные с выплатами пенсионных платежей.

Операционные расходы представляют собой уменьшение экономических выгод строительного общества в результате осуществления своей операционной деятельности как специализированного финансово-кредитного института. Данные доходы предлагается вычислять по формуле:

(3.34)

(3.34)

где FCE – расходы в виде оплаты услуг и комиссионных; OOE – прочие операционные расходы.

Расходы в виде оплаты услуг и комиссионных (FCE) (Fee and commission expenses) представляют совокупность выплат клиентам небанковских строительных обществ в качестве оплаты его различных услуг и могут быть рассчитаны по формуле:

(3.35)

(3.35)

где MRE – оплата расходов, связанных с предоставлением ипотечного кредита; OEC – прочие расходы в виде оплаты услуг и комиссий.

Прочие операционные доходы (OOI) предлагается вычислять по формуле:

(3.36)

(3.36)

где OOE – прочие операционные расходы; ADE – административные расходы; DA – обесценивание и амортизация активов; ILL – убытки

по займам и прочим операциям с клиентами; PLC – резервы по обязательствам и расходам; ILIS – убытки по операциям с ценными бумагами.

Административные расходы представляют собой совокупность платежей строительного общества, связанных с финансированием административно-управленческих функций, и могут быть вычислены по формуле:

(3.37)

(3.37)

где ADE – административные расходы; WS – выплаты и заработная плата персоналу; SSC – расходы по социальному страхованию персонала; PC – расходы на пенсионное обеспечение персонала; OAE – прочие административные расходы.

Прочие административные расходы (OAE) включают в себя достаточно широкий спектр расходов строительного общества и могут быть вычислены по формуле:

(3.38)

(3.38)

где POLR – расходы по управлению объектами недвижимости; OPC – прочие расходы по собственности; PC – почтовые расходы и расходы по коммуникациям; CC – расходы на компьютеры; MA – реклама и объявления; MTBC – расходы, связанные с перечислением денег и другим банковским обслуживанием; LP – юридические и профессиональные услуги; TE – обучение персонала и прочие аналогичные расходы; OE – прочие расходы.

Сопоставление кредитных, инвестиционных и операционных доходов с соответствующими расходами позволяет рассчитать три вида чистой прибыли общества, которые в своей совокупности образуют величину прибыли данной финансово-кредитной организации до налогообложения, а именно:

1. Прибыль от кредитной деятельности (net credit income).

2. Прибыль от инвестиционной деятельности (net investment income).

3. Прибыль от операционной деятельности (net operational income).

Три вышеперечисленных показателя можно вычислить по формулам:

(3.39)

(3.39)

(3.40)

(3.40)

(3.41)

(3.41)

где CRI, INI, OI – доходы от кредитной, инвестиционной и операционной деятельности строительного общества соответственно; CRE, INE, OE – расходы по кредитной, инвестиционной и операционной деятельности строительного общества соответственно.

В соответствии с вышеприведенными формулами прибыль до налогообложения строительного общества TPBT (Total profit before tax) можно вычислить двумя способами:

1. Как сумму чистой прибыли по отдельным видам деятельности, в частности:

(3.42)

(3.42)

2. Как разность доходов по отдельным видам деятельности строительного общества и его соответствующими расходами:

(3.43)

(3.43)

Чистую прибыль, остающуюся в распоряжении строительного общества TPAT (Total profit after tax), можно вычислить на основе формулы:

(3.44)

(3.44)

где TA – сумма налога на прибыль строительного общества (taxation amount).

Расчет величины чистой прибыли, остающейся в распоряжении строительного общества, является заключительным этапом первого методического блока. Абсолютные финансовые результаты деятельности любого финансово-кредитного института, хотя и показывают эффективность их деятельности в разрезе отдельных видов операций, однако, на наш взгляд, не дают полной, объективной картины их реальной эффективности вследствие того, что не сопоставляются с используемыми финансовыми ресурсами и другими активами строительных обществ. В этом плане с методической точки зрения более объективными являются не абсолютные, а относительные финансовые показатели, которые позволяют в совокупности с абсолютными финансовыми показателями получить полную картину в области реальной эффективности деятельности строительного общества. Поэтому считаем необходимым дополнить методику анализа финансовых результатов строительных обществ, совокупностью положений по расчету относительных финансовых показателей эффективности их деятельности.

На наш взгляд, методика оценки деятельности строительного общества должна базироваться на ее делении в разрезе видов деятельности в целом по всему обществу и должна включать в себя следующие этапы:

1. Анализ и оценка инвестиционного портфеля.

2. Оценка объема эффективных средств используемых строительным обществом.

3. Оценка рентабельности кредитной деятельности.

4. Оценка рентабельности инвестиционной деятельности.

5. Оценка рентабельности операционной деятельности.

6. Оценка эффективности использования активов.

7. Общая оценка эффективности деятельности строительного общества.

На наш взгляд оценка инвестиционного портфеля строительного общества должна включать анализ текущей доходности и реальную текущую доходность портфеля.

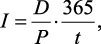

Анализ текущей доходности рассчитывается по формуле:

(3.45)

(3.45)

где I – текущая доходность портфеля за год; D – дивиденды, полученные за период времени t; P – покупная (номинальная) стоимость акций; t – количество дней, за которые начислены дивиденды.

Уровень текущей доходности портфеля, должен быть учитывать во взаимосвязи с процентом инфляции:

(3.46)

(3.46)

где Iреал – реальная текущая доходность портфеля за год; I – текущая доходность портфеля за год; i – годовой темп инфляции.

Оценка объема эффективных средств используемых строительным обществом, должна исчисляться по следующей формуле:

(3.47)

(3.47)

Оценка рентабельности кредитной деятельности предусматривает расчет и анализ относительных показателей рентабельности по данному виду деятельности строительного общества, которые можно разделить на две группы: частные показатели рентабельности кредитной деятельности; интегральные показатели рентабельности кредитной деятельности.

К частным показателям рентабельности кредитной деятельности строительного общества, на наш взгляд, можно отнести следующие критерии, которые предлагается вычислять по формулам:

1. Рентабельность ипотечного кредитования:

(3.48)

(3.48)

где LFSI – доходы от предоставления полностью гарантированных ипотечных кредитов; EDB – расходы по выплатам по депозитам и прочим заимствованиям.

2. Рентабельность прочих видов кредитования:

(3.49)

(3.49)

где OLI – прочие кредитные доходы; ESI – расходы по выплатам пайщикам строительных обществ; ESC – расходы по выплатам по привлеченному капиталу.

К интегральным (обобщающим) показателям рентабельности кредитной деятельности строительного общества можно отнести показатель общей рентабельности кредитной деятельности, который предлагается вычислять по формуле:

Общая рентабельность кредитной деятельности:

(3.50)

(3.50)

где CRI – кредитные доходы; CRE – кредитные расходы.

1. Частные показатели рентабельности инвестиционной деятельности.

2. Интегральные показатели рентабельности инвестиционной деятельности.

К частным показателям рентабельности инвестиционной деятельности строительного общества, на наш взгляд, можно отнести следующие критерии, которые предлагается вычислять по формулам:

Рентабельность реальных инвестиций:

(3.51)

(3.51)

где IRI – доходы от реальных инвестиций; ERI – расходы по реальным инвестициям.

К интегральным показателям рентабельности инвестиционной деятельности строительного общества можно отнести показатель общей рентабельности инвестиционной деятельности, который предлагается рассчитывать по формуле:

Общая рентабельность инвестиционной деятельности:

(3.52)

(3.52)

где INI – инвестиционные доходы; INE – инвестиционные расходы.

Оценка рентабельности операционной деятельности предусматривает расчет и анализ относительных показателей рентабельности по данному виду деятельности строительного общества, которые можно разделить на две группы:

1. Частные показатели рентабельности операционной деятельности.

2. Интегральные показатели рентабельности операционной деятельности.

К частным показателям рентабельности операционной деятельности строительного общества, на наш взгляд, можно отнести следующие критерии, которые предлагается рассчитывать по формулам:

1. Рентабельность комиссионной деятельности:

(3.53)

(3.53)

где FCI – доходы в виде оплаты услуг и комиссионных; FCE – расходы в виде оплаты услуг и комиссионных.

2. Рентабельность прочей операционной деятельности:

(3.54)

(3.54)

где OOI – прочие операционные доходы; OOE – прочие операционные расходы.

К интегральным показателям рентабельности инвестиционной деятельности строительного общества можно отнести показатель общей рентабельности кредитной деятельности, который предлагается вычислять по формуле:

Общая рентабельность операционной деятельности:

(3.55)

(3.55)

где OI – операционные доходы; OE – операционные расходы.

Следующим этапом методики является оценка эффективности использования активов строительного общества, которую предлагается осуществлять посредством анализа следующих показателей:

Чистая рентабельность активов

(3.56)

(3.56)

где RASS1 – чистая рентабельность активов, %; TPBT – чистая прибыль строительного общества после уплаты налогов; AS – величина активов строительного общества.

RASS1 – эффективность работы активов. Оптимальное значение данного коэффициента предлагается установить в интервале 1–3 %.

Операционная рентабельность активов

(3.57)

(3.57)

где RASS2 – операционная рентабельность активов, %; TI – совокупные доходы строительного общества; AS – величина активов строительного общества.

RASS2 – сколько доходов получено с каждого фунта активов. Оптимальное значение коэффициента предлагается установить в интервале 5–15 %.

Величина мультипликатора активов

(3.58)

(3.58)

где RASS3 – мультипликатор активов строительного общества, %; SK – величина собственного капитала строительного общества; AS – величина активов строительного общества.

RASS3 – мультипликатор капитала. Обозначает, какой объем активов удается получить с каждого фунта собственного капитала.

Однако для более тщательного и детального анализа необходимо использовать дополнительные показатели эффективности деятельности строительного общества, следовательно, нужно раскрыть основные факторы, влияющие на их результативность.

Рентабельность доходных активов

(3.59)

(3.59)

где RASS4 – рентабельность доходных активов, %; CRI – кредитные доходы строительного общества; ASI – величина доходных активов строительного общества.

RASS4 – эффективность работы доходных активов (норма 1,0–3,0 %).

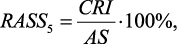

Общая рентабельность активов

(3.60)

(3.60)

где RASS5 – рентабельность активов, %; CRI – кредитные доходы строительного общества; AS – величина активов строительного общества.

RASS5 – возможности использования внутренних финансовых резервов строительного общества. Нормативное значение данного критерия предлагается установить в интервале 5–10 %.

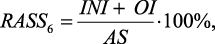

Некредитная рентабельность активов

(3.61)

(3.61)

где RASS6 – некредитная рентабельность активов, %; INI – инвестиционные доходы строительного общества; OI – операционные доходы строительного общества; AS – величина активов строительного общества.

RASS6 – показывает приоритетность направлений использования капитала строительного общества. Оптимальное значение коэффициента предлагается установить в интервале 1,5–2,5 раза.

Удельный вес недоходных активов в собственном капитале строительного общества

(3.62)

(3.62)

где RASS7 – удельный вес недоходных активов, %; AS – величина активов строительного общества; ASI – величина доходных активов строительного общества; SK – величина собственного капитала.

RASS7 – размер доходных активов, которые удается получить с каждого фунта капитала.

Обобщающую оценку эффективности деятельности строительного общества предполагает заключительный расчет рентабельности деятельности строительного общества, которую предлагается осуществлять по формуле:

(3.63)

(3.63)

где RNSO – рентабельности деятельности строительного общества, %; NCI – прибыль от кредитной деятельности; NII – прибыль от инвестиционной деятельности; NOI – прибыль от операционной деятельности; CRE – кредитные расходы; INE – инвестиционные расходы; OE – операционные расходы.

На основе полученных данных и анализа длительного периода деятельности строительных обществ Великобритании, можно сделать вывод, что их результативная деятельность в целом снижается. Данные расчетов проводились на примере крупнейших в стране строитель-

ных обществ.

Диспропорции в формировании положительных и отрицательных финансовых показателей позволяют сделать вывод о том, что экстенсивные пути развития данных институтов исчерпаны. Поэтому сейчас деятельность данных финансово-кредитных организаций направлена в первую очередь на сокращение филиальной сети и на этой основе сокращения операционных издержек. Также строительные общества активизируют свою деятельность на срочных финансовых рынках внутри Британии, так и на уровне глобальных финансов. Лондон уже практически полвека удерживает позиции международного финансового центра, а это открывает перед сектором строительных обществ конкурентные преимущества перед другими участниками инвестиционного рынка, что позволит им повысить эффективность и обеспечить устойчивость своей деятельности в долгосрочной перспективе.