Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

ФОРМИРОВАНИЕ И РАЗВИТИЕ ЗДОРОВОЙ КОНКУРЕНЦИИ НА РОССИЙСКОМ ФИНАНСОВО-КРЕДИТНОМ РЫНКЕ

Карташов К. А.,

3.2. Расширение кредитного поля посредством развития деятельности небанковских кредитных институтов на рынке финансовых услуг

В последнее время особое значение для социально-экономического развития России приобретает проблема обеспечения населения жильем. Наиболее распространенным способом решения этой проблемы по-прежнему является привлечение заемных средств с помощью инструментов и методов ипотечного кредитования. Рынок ипотечного кредитования в России недостаточно развит. Потребность населения в жилье значительна. По данным Федеральной службы государственной статистики, около 65 % россиян нуждаются в ее удовлетворении, однако ипотекой могут воспользоваться только 10–15 %.

Сложившаяся инфраструктура кредитных отношений в России пока не может в полной мере отвечать своим основным задачам и особенно кредитованию долгосрочных инвестиционных проектов. В течение последних пятнадцати лет государство интенсивно пытается решить данную проблему с помощью совершенствования законодательной базы и реализации социальных проектов, в частности стартовала программа «народной ипотеки» (опыт французских стройсберкасс) , предложенной в 2011 г. в Краснодарском крае и подхваченной в 2013 г. Ростовом-на-Дону. Алгоритм прост и состоит из двух этапов. Первый этап включает накопление денежных средств для первоначального взноса при региональной помощи. Второй этап предполагает ипотечное кредитование с использованием определенных преференций.

Но, как и в любой программе есть определенные требования и ограничения. Первое условие ежемесячный взнос 3–10 тыс. рублей, сроком от 4–6 лет, под 6 % годовых. Размер помощи – субсидия, выделяемая региональным органом, не более 36 тыс. рублей в год. На втором этапе происходит выдача кредита, если ипотека выдается через 4 года – максимальная сумма ипотеки – 1 миллион рублей (под 7 % годовых), через 5–6 лет – 1,5 миллиона рублей (под 6 % годовых). Считаем далее не целесообразно рассчитывать и демонстрировать вычислительные приемы, каждый может это сделать, самостоятельно учитывая формулу сложных и аннуитетных процентов. Однако отметим лишь следующее, инфляционные процессы происходят быстрее, чем повышение заработных плат, поэтому через 4–6 лет неизвестно соотношение повышения цен на недвижимость и уровень оплаты труда, тем более в тех субъектах, где данные программы стартовали. Также возникает вопрос об ограниченности потребителей данной программы (в данных программах устанавливается

лимит участников), следовательно, о массовости говорить не следует. На наш взгляд данные программы носят эпизодический характер, и о длительном и массовом существовании, пока мы говорить не можем. Тем более, что для Сбербанка это лишь маленькая и менее прибыль-

ная часть доходов.

Поэтому на наш взгляд, для устойчивости и динамичности развития ипотечного продукта требуются усилия, как государственных инструментов регулирования, так и модификация институциональной среды российского ипотечного сегмента.

В сложившейся ситуации необходимо развитие кредитных учреждений, предоставляющих населению различные варианты и формы ипотеки. Основными организациями, активно развивающими ипотечное кредитование, являются коммерческие банки. Однако схема взаимодействия государства и банков недостаточна эффективна. В связи с этим ипотека является непривлекательной для банковских структур, с одной стороны, и населения – с другой. Это связано, в первую очередь, с низким уровнем доходности, долгосрочностью кредитования и сложностью оценки ипотечных рисков.

Привлечение долгосрочных кредитных средств должно базироваться на эффективном инструментарии и действенном механизме, способном обеспечивать заемщиков подобными ресурсами в тех объемах и по той цене, которые удовлетворяли бы всех участников данного процесса. Формирование ипотечного кредитования в России, как целостной системы внутри страны, так и составных элементов рыночной экономики, должно основываться на имеющемся мировом опыте развития ипотечного кредитования и сопровождаться его обязательной адаптацией к российской специфике.

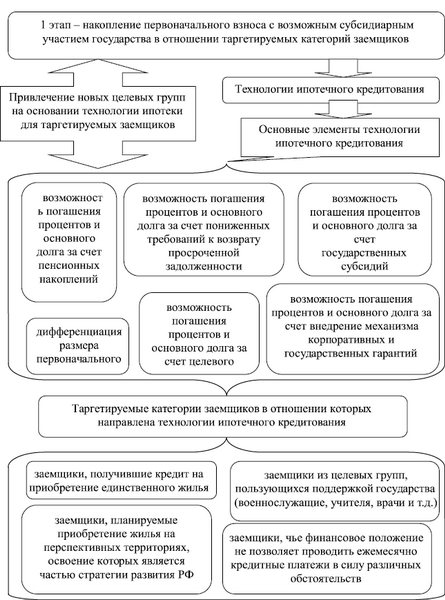

Необходимо использовать международный опыт функционирования строительных обществ в национальной экономике, направленный на модификацию институциональной среды ипотечного сегмента российского кредитного рынка за счет ввода на рынок новых форматов финансовых организаций. Разработка алгоритма вовлечения в процесс финансирования жилищного строительства новых целевых групп потенциальных потребителей на основе двух этапов: накопление первоначального взноса с возможным субсидиарным участием государства в отношении таргетируемых категорий заемщиков и развитие ипотечного кредитования и возврата кредита на долгосрочной основе с учетом финансовых рисков. Алгоритм вовлечения в процесс финансирования жилищного строительства новых целевых групп потенциальных потребителей представлен на рис. 3.1.

Рис. 3.1. Алгоритм вовлечения в процесс финансирования жилищного строительства новых целевых групп потенциальных потребителей

(составлено автором)

Дифференциация размера первоначального взноса для заемщиков, в последнее время вызвана необходимостью предоставлять ипотечный кредит, используя варьируемые процентные ставки первоначального взноса, зависящие от эффективного методического и инструментарного аппарата. Здесь хотелось бы вспомнить банковскую практику ипотечных программ в 2008 г., которые предлагали ипотеку без первоначального взноса, но программы были свернуты, так как цены на недвижимость превышали возможные темпы накопления первого взноса, хоть данные банковские программы и отличались более высоким процентом по кредиту. В настоящее время остались банковские организации (Сбербанк, Возрождение, Советский), предлагающие данные ипотечные программы, но их доля в общем объеме ипотечного кредитования минимальна.

За счет государственных субсидий предоставляется возможность погашения процентов и основного долга. Механизм аналогичен схемам погашения процентов и основного долга с помощью материнского капитала и пенсионных накоплений.

В деятельности кредитных организаций всегда существует риск относительно того, что заемщик не сможет вовремя заплатить по кредиту (форс-мажорные обстоятельства), и зачастую кредитные организации предусматривают за это жесткие штрафные санкции (0,1–0,2 % в день к ежемесячному платежу). Штрафные санкции могут привести не только к «невозврату» задолженности заемщика, но и к его банкротству, тем более, что отчуждение у них имущества и судебные издержки, на наш взгляд, обходятся намного дороже. С помощью пониженных требований к возврату просроченной задолженности у заемщиков появляется большая вероятность того, что они смогут исполнить обязанности по кредиту, тем самым кредитные институты потеряют лишь часть прибыли, а не долгие головные боли в судебных инстанциях.

Физические и юридические лица имеют полное право требовать реальные гарантии, как со стороны предприятии, так и со стороны государства. Механизм корпоративных гарантий: по достижении выслуги 10 лет работы и более предприятие берет на себя обязательство частично финансировать выплату ипотечного кредита и процентов по нему с расчетом суммы платежа таким образом, чтобы к окончанию трудового стажа и выходу на пенсию ипотечный кредит был выплачен полностью. Аналогичный подход может применять государство в отношении бюджетников (военные, учителя, врачи и т.д.).

На наш взгляд, преимущество последовательности двух этапов состоит в том, что вовлекается та часть заемщиков, которая не имеет возможности накопления достаточных средств для внесения первоначального взноса. Решение данной проблемы в отношении определенных категории заемщиков возможно с субсидиарным участием государства.

Каждая из этих категорий заемщиков обладает спецификой в отношении применяемой технологии ипотечного кредитования, что требует индивидуализации ипотечного стандарта, основными элементами которого является: дифференциация размера первоначального взноса; возможность погашения процентов и основного долга за счет государственных субсидий, пенсионных накоплений, целевого корпоративного финансирования; пониженные требования к возврату просроченной задолженности; внедрение механизма корпоративных и государственных гарантий.

Применение основных элементов технологии ипотечного кредитования направлено на поддержку тех заемщиков, которые относятся к таргетируемым категориям. На наш взгляд, таргетируемые категории заемщиков должны быть следующими: заемщики, чье финансовое положение не позволяет проводить ежемесячно кредитные платежи в силу различных обстоятельств; заемщики из целевых групп, пользующихся поддержкой государства (военнослужащие, учителя, врачи и т.д.); заемщики, планирующие приобретение жилья на перспективных территориях, освоение которых является частью стратегии развития РФ. При этом хотелось бы отметить, что в отношении некоторых категорий заемщиков в настоящее время уже осуществляется государственная поддержка, но, как отмечалось выше, их количество незначительно.

Второй этап включает в себя непосредственно ипотечное кредитование и возврат кредита по нему. На данном этапе проводятся стандартные методы, принятые коммерческими организациями, оказывающими данный вид услуги. К таким методам относятся: сбор и обработка информации о клиенте; оценка вероятности погашения кредита; условия кредита (сумма и срок кредита, процентная ставка и порядок погашения кредита); заключение и обслуживание кредитной сделки; закрытие кредитной сделки.

Но также необходимо добавить механизмы рефинансирования в связи с изменением сложившейся ситуации заемщика. Банковские институты перекладывают все риски на страховые компании, а страховые организаций, как правило, стремятся через бюрократический аппарат избежать ущерба, переложив бремя на потребителя.

Поэтому небанковские строительные общества на наш взгляд направлены на решение асимметрии российского финансово-кредитного рынка и развитие конкурентоспособной инфраструктуры отношений со своей нишей и конъюнктурой.

На наш взгляд, применительно к данным финансовым институтам более целесообразно ввести в научный оборот термин «небанковское строительное общество», что позволяет однозначно отнести данный тип организаций к системе финансовых институтов небанковского сектора инфраструктуры кредитных отношений. В этой связи, раскрывая экономическую сущность небанковского строительного общества, считаем необходимым дать его авторское определение.

Небанковское строительное общество – это разновидность небанковской кредитной организации, специализирующейся на разработке и реализации собственных бизнес-моделей ипотечного кредитования, на основе взаимопомощи и взаимодействия участников общества, что в современных условиях позволяет однозначно отнести данный тип организаций к системе кредитных институтов небанковского сектора.

В последнее время правительством предлагается выдавать людям с невысоким уровнем заработка специальный ипотечный продукт с более низким первым взносом и процентной ставкой. Для этого правительство планирует освобождение от налогов части доходов физических лиц, прибыли юридических лиц, организаций, в размере не более 3 %, которые направляются на погашение процентов по ипотечным кредитам на приобретение жилья.

Исходя из этого, на наш взгляд, ресурсная база небанковских строительных обществ может формироваться на основе страховых взносов работодателей в государственный пенсионный фонд, которые при отсутствии у застрахованного субъекта – физического лица и членов его семьи жилой недвижимости могут перечисляться на соответствующие счета небанковских строительных обществ по схеме, аналогичной перечислению средств из Пенсионного фонда России на счета негосударственных пенсионных фондов. Схема взаимодействия небанковских строительных обществ с основными субъектами ипотечного и жилищного рынка представлена на рис. 3.2.

На эти же цели необходимо предусмотреть и апробировать возможность использования материнского (семейного) капитала, других государственных видов целевого финансирования. Данные виды финансирования носят стратегические цели и решают приоритетные задачи государственной жилищной политики. Цель данных программ заключается в формировании рынка доступного жилья. Однако результативность данных программ остается невысокой, в первую очередь, из-за ограниченного финансирования. В этом случае деятельность небанковских строительных обществ должна быть определена как особая форма организации социального обеспечения с предоставлением этим организациям соответствующих финансовых льгот (освобождение от налогов, упрощенная система бухгалтерской отчетности, единый орган государственного управления и контроля деятельности и т.д.). В этом случае деятельность небанковских строительных обществ предстает как особая форма организации социального обеспечения с предоставлением этим организациям соответствующих финансовых льгот: освобождение от налогов (соответственно, уменьшить налоговое бремя за счет произведенных им расходов на цели, поощряемые обществом и государством); упрощенная система бухгалтерской отчетности; единый орган государственного управления и контро-

ля деятельности.

Рис. 3.2. Схема взаимодействия небанковских строительных обществ с основными субъектами ипотечного и жилищного рынка (составлена автором)

Это, даст данным организациям определенные преимущества и поставит перед ними цель решения одной из основных социальных проблем –обеспечение населения жильем, и это требует от нас раскрыть классификационные признаки данной организаций (табл. 3.1).

Таблица 3.1

Классификационные признаки небанковского строительного общества (составлено автором)

|

Критерий классификации |

Небанковское строительное общество |

|

По форме собственности |

Частное |

|

По организационно-правовой форме |

Общество с дополнительной ответственностью |

|

Пространственно-территориальная характеристика |

Муниципальная или региональная |

|

Отраслевая принадлежность предприятий и организаций рыночной инфраструктуры |

Финансово-кредитная |

|

Масштаб обслуживания |

Институты обслуживающие отдельно взятые типы рынков |

|

Тип организации |

Коммерческий |

|

По числу филиалов |

Ограничено численностью работников (не более 100 чел.) |

|

По масштабам деятельности |

Мелкие |

|

По видам операции |

Специализированные |

Исходя из классификационных признаков небанковского строительного общества, необходимо разработать организационно-функциональную модель. Визуализация организационной модели небанковского строительного общества представлена на рис. 3.3.

Нами было предложено создание единого государственного органа по контролю и управлению новой формой финансовых организаций (таких как небанковское строительное общество), исходящей из необходимости сотрудничества государства с саморегулирующими организациями, что обеспечит самостоятельность и экономическую свободу предпринимательства, а также позволит защитить права и обязанности общества в новом ракурсе.

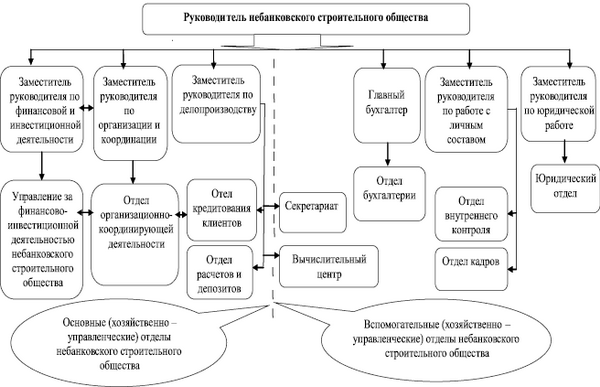

Раскрыв модель небанковского строительного общества, необходимо представить ее организационную структуру. Визуализация организационной структуры небанковского строительного общества представлена на рис. 3.4.

Рис. 3.3. Организационно-функциональная модель небанковского

строительного общества. Источник: составлено автором:

1 – обращение взыскания на залоговое имущество в случае невыполнения своих обязательств заемщиком; 2 – проверка правового статуса недвижимости и регистрация ипотеки; 3 – независимая оценка заложенного имущества необходима для определения рыночной и ликвидационной стоимости объектов недвижимости, являющихся предметом залога; 4 – заверение договора залога прав собственности на недвижимость; 5 – Страховое возмещение в случае наступления страхового события; 6, 9 – Взаимодействие со строительными компаниями для предоставления информации заемщикам, заключение ипотечных сделок, предоставление консультативных услуг и помощь заемщикам в оформлении ипотеки; 6, 17 – посредник между небанковских строительных обществ и заемщиками; 6, 14 – страховые взносы работодателей в государственный пенсионный фонд, которые при отсутствии у застрахованного субъекта – физического лица и членов его семьи жилой недвижимости могут перечисляться на соответствующие счета небанковских строительных обществ; 10, 11, 13 – взаимодействие таргетируемых категорий заемщиков – возможность погашения процентов и основного долга за счет государственных субсидий, пенсионных накоплений, целевого корпоративного финансирования, пониженные требования к возврату просроченной задолженности;

12 – передача денежных средств за жилье и прав собственности на жилье;

15, 16 – сотрудничество государства с саморегулирующей организацией, правила и нормы, принимаемые ими, это единый документ для всех его членов-участников, и единый государственный орган контроля и управления за небанковскими строительными обществами)

Отдел кредитования клиентов – взаимодействие с заемщиками, их консультирование, введение переговоров, предварительный анализ оценки его кредитоспособности и платежеспособности, и при удовлетворительном результате – последующее оформление документов для выдачи ипотечного кредита, а также его дальнейшее

сопровождение.

В состав отдела кредитования клиентов входит отдел кассовых операций, производящий кассовое обслуживание клиентов (выдача, прием, хранение).

Рис. 3.4. Организационная структура небанковского строительного общества (составлено автором)

Отдел расчетов и депозитов – организация в области обеспечения своевременного и правильного выполнения по расчетным и депозитным операциям, а именно:

– быстрота и четкость в обслуживание клиентов;

– организация своевременного и точного отражения операций на соответствующих счетах;

– проверка и соблюдение правил приема документов, оформление, начисление и уплата процентов по вкладам физических лиц;

– контроль и проведение ежедневных расчетов по платежам.

Отдел бухгалтерии – организация и ведение достоверного бухгалтерского, налогового и управленческого учета деятельности небанковского строительного общества.

Юридический отдел – работа с банковским, налоговым законодательством, законодательством о (несостоятельности) банкротстве, а также гражданским законодательством. Взаимодействует с судебными органами, органами регистрации прав по недвижимости, оценочными компаниями, нотариусом, со страховыми компаниями.

Вычислительный центр – организация деятельности вычислительного (информационно-вычислительного) центра направлено на:

– создание, развитие, обслуживание и обеспечение системы средств вычислительной техники;

– автоматизированные системы управления – обработка информации;

– обеспечение обновления технической базы современными информационными технологиями, направленное на повышение эффективности труда;

– профилактика и устранение неисправностей средств вычислительной техники;

– обучение сотрудников прикладным программным приложениям, автоматизированными системами и т.д.

Отдел кадров – организация в области:

– подбора и расстановки кадров;

– учет личного состава и ведение кадровой документации;

– контроль за соблюдением дисциплины сотрудников и их прав;

– повышение квалификации и проведение ежегодной аттестации

работников;

– формирование и поддержание необходимого кадрового резерва;

– соблюдение нравственно-морального климата коллектива.

Отдел внутреннего контроля – ведомственный контроль за деятельностью структурных подразделений, а именно:

– организация и осуществление внутренней проверки за деятельностью подразделений;

– контроль за устранением выявленных нарушений в установленные сроки;

– разработка рекомендации по устранению недостатков по итогам проведения контроллинга.

Секретариат – документационное, организационно-техническое обеспечение деятельности небанковского строительного общества, а также согласование, доведение до ответственных сотрудников и контроль за их выполнением.

Необходимо выделить специфические отделы небанковского строительного общества, а именно:

1. Управление финансово-инвестиционной деятельностью небанковского строительного общества. Обеспечение финансовой устойчивости данного финансово-кредитного института через получение запланированных финансовых результатов и эффективного распределения финансово-кредитных ресурсов своих клиентов направленное на инвестиции в ценные бумаги и целевые вклады. Экономический и финансовый анализ финансовых показателей; направление прибыли в различные коммерческие проекты, связанные со строительством новых объектов недвижимости; взаимодействие с другими кредитно-финансовыми институтами в лице банков и небанковских кредит-

ных организации.

2. Отдел организационно-координирующей деятельности – организует и координирует взаимоотношения между страховыми компаниями, строительными компаниями и ипотечным брокером, кредитными организациями, саморегулируемыми организациями, пенсионным фондом РФ и государством (субсидиарное участие, предоставление государственных гарантий); взаимодействие со строительными компаниями, застройщиками, подрядчиками, субподрядчиками.

Следует отметить, что все отделы, осуществляя свою деятельность, взаимодействуют друг с другом.

Исходя из вышеизложенного, можно заключить, что использование международного опыта функционирования небанковских строительных обществ в России, направленное на модификацию институциональной среды ипотечного сегмента Российского кредитного рынка за счет ввода на рынок новых форм финансовых организаций, позволит вовлечь в процессы финансирования жилищного строительства новые целевые группы (общедоступность ипотечного кредита для различных категорий заемщиков, с ориентиром на сегмент заемщиков с низкой кредитоспособностью, но стабильностью доходов).

Однако для внедрения данных мероприятий в практическую деятельность необходимо также предусмотреть механизм регулирования в области законодательства, государственного управления и контроля. Именно на основе федерального законодательства государственное регулирование системы ипотечного кредитования с использованием рыночных механизмов хозяйствования отдельных институтов призвано решать основные задачи экономики в целом и инфраструктуры кредитных отношений в частности.