Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

11.4. Информационная эффективность

С точки зрения финансовой теории, инвесторы, принимая решения о финансовых вложениях, руководствуются, во-первых, собственными целями и предпочтениями относительно риска и дохода; во-вторых – оценкой выгодности инвестиционных возможностей, предлагаемых рынком, то есть оценкой истинной стоимости финансовых активов. Точность определения инвестором истинной стоимости актина зависит от полноты информации относительно всех факторов, влияющих на будущие доходы. Если актив свободно продается и покупается на рынке, его цена, в конечном счете, формируется под воздействием спроса и предложения. Если относительно большое число субъектов рынка считает, что истинная стоимость актива выше его текущей рыночной цены (актив недооценен), – спрос на этот актив будет расти и, соответственно, будет расти цена. И, наоборот если в глазах большинства инвесторов текущая рыночная цена превышает истинную стоимость финансового инструмента (актив переоценен), – вырастет предложение и цена снизится. То есть, если участники рынка ведут себя рационально, цена финансового инструмента будет стремиться к оцениваемой большинством инвесторов истинной стоимости актива. Очень важным является точность оценки рынком истинной стоимости.

Концепция, согласно которой рынок верно оценивает истинную стоимость финансовых активов, вследствие чего рыночная цена актива соответствует его истинной стоимости, называется гипотезой об информационной эффективности финансового рынка. Если гипотеза информационной эффективности верна, рыночная цена, а, следовательно, и доходность активов, в точности соответствуют степени риска, связанной с данным видом инвестиций.

Предположение, согласно которому рыночная цена в точности соответствует инвестиционной стоимости актива, называется строгой формой эффективности финансового рынка. В соответствии со строгой формой эффективности, рыночная цена отражает всю существующую информацию относительно доходности и рискованности актива. Другими словами, цена равняется истинной стоимости в случае, если бы последняя была оценена с использованием абсолютно всей информации, имеющей то или иное отношение к данному активу, и на основании самых совершенных методов оценки. Естественно, что строгая форма эффективности является слишком сильным допущением.

Более реалистичной можно считать полустрогую форму гипотезы об информационной эффективности, в соответствии с которой цена отражает всю общедоступную информацию относительно данного финансового инструмента.

Наконец, слабой формой информационной эффективности называют предположение, согласно которому оценка инвесторами истинной стоимости финансовых активов формируется под воздействием исторической (прошлой) информации.

Эффективность финансового рынка означает невозможность осуществления арбитражных операций. Арбитраж есть получение гарантированной положительной прибыли при нулевых инвестициях, следовательно, возможность арбитража существует, если оценка отдельным инвестором стоимости финансового актива более точно отражает истинную стоимость, чем рыночная цена. Если же в текущей цене учтена вся информация относительно данной ценной бумаги, более точные оценки невозможны. Соответственно, в условиях информационной эффективности невозможно более точно, чем рынок, прогнозировать доходность и степень риска инвестиций.

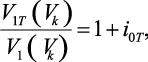

Предположение о невозможности арбитража лежит в основе многих методов оценки инвестиционной стоимости ценных бумаг. Смысл данного подхода можно кратко сформулировать так. Если Vk – неизвестная стоимость некоторого (k-гo) финансового инструмента, необходимо рассмотреть два гипотетических портфеля ценных бумаг, подобранных таким образом, что инвестиционная стоимость одного и другого известна и одинакова, но первый портфель содержит оцениваемую ценную бумагу, а второй – нет. Пусть V1(Vk) – стоимость первого портфеля, V2 – второго. Исходя из невозможности арбитража, цены одного и другого портфеля должны быть равны, так как иначе можно получить нулевую арбитражную прибыль, продав переоцененный портфель и купив недооцененный. Соответственно, стоимость оцениваемого актива определяется из уравнения:

V1(Vk) = V2.

Если сегодняшнюю стоимость портфеля V1(Vk), содержащего оцениваемый актив, определить невозможно, но с определенностью известно, сколько этот портфель будет стоить в некоторый будущий момент времени Т (обозначим эту величину как V1T (Vk)), то искомая величина определяется из соотношения:

где i0T – существующая на сегодняшний день доходность безрисковых инвестиций за рассматриваемый период времени (от сегодняшнего дин до момента Т).

Гипотеза случайного шага является следствием слабой формы эффективности финансового рынка. Если рынок эффективен в слабой форме, прогнозирование будущих изменений цены на основе прошлой ни формации и получение на основе этих прогнозов арбитражной прибыли невозможно, так как текущая цена и доходность уже отражают нес исторические данные. Цена на эффективном рынке мгновенно реагирует на вновь поступающую информацию, тем самым не допуская сколько-нибудь продолжительного существования арбитражных возможностей. Таким образом, следствием эффективности является тот факт, что колебания цен финансовых инструментов представляют собой случайный процесс, причем, приращение цены в каждый последующий момент не зависит от направления и величины

колебаний в прошлом.

Информационная эффективность финансового рынка неразрывно связана и является необходимым условием общеэкономической эффективности распределения ресурсов в экономике. Условием экономически эффективного (оптимального по Парето) распределения является равенство выгод от использования ресурсов их альтернативной стоимости. Вспомним, что эффективность финансового рынка означает равенство рыночной цены и инвестиционной стоимости финансовых активов:

P = V, (22)

где V, в соответствии с (20), определяется как суммарная дисконтированная стоимость будущих денежных потоков, рассчитанная исходя из максимально возможной доходности альтернативных инвестиционных решений. Выполнение условия (22) означает, что выгоды от инвестирования в любой присутствующий на рынке актив в точности равны альтернативной стоимости (или альтернативным издержкам) инвестирования. Если (22) не будет выполняться, это приведет к неэффективному распределению инвестиционных ресурсов (сбережений). Относительно выгодные проекты будут финансироваться недостаточно (при Р > V), тогда как инвестиции в другие направления будут избыточны (при Р < V).

11.5. Инфляция

Эффективность инвестиций, как правило, оценивается в денежном выражении, но покупательная стоимость одной денежной единицы с течением времени меняется вследствие изменения цен на товары и услуги. Инвестора же интересует в первую очередь не увеличение номинального количества денег, а прирост реального богатства, выраженного в объеме товаров и услуг, который можно приобрести на полученные от инвестиций доходы. Поэтому одним из ключевых вопросов финансовой теории является оценка влияния инфляции, снижения покупательной способности денег, на эффективность инвестиционных решений, а также разработка методов защиты от инфляционного риска.

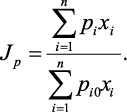

Наиболее широко используемым показателем для измерения уровня инфляции является индекс потребительских цен (Jp), рассчитываемый как стоимость фиксированной корзины в базовом периоде. Если хр, i = 1, ..., n – количество i-го товара в корзине, a pj – его текущая цена, рi0 – цена в базовом периоде, то индекс потребительских цен рассчитывают как:

(23)

(23)

Термин уровень инфляции, как правило, относится к приросту индекса потребительских цен, то есть уровень инфляции – это:

π = Jp – 1.

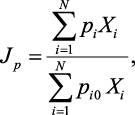

Индекс потребительских цен измеряет прирост цен только на товары, потребляемые домашними хозяйствами. Показатель, измеряющий прирост цен на все товары, произведенные в стране, как потребительские, так и производственного назначения, – называется дефлятором валового продукта. Дефлятор ВВП рассчитывается как отношение номинального (измеренного в текущих ценах) валового внутреннего продукта к реальному, рассчитанному по ценам базового периода:

где Xi – объем производства продукции i-го вида в текущем году.

Индекс потребительских цен по методу расчета является индексом Ласпейреса: объемы хi товаров в корзине неизменны и относятся к базовому периоду. Дефлятор ВВП – это индекс Пааше: в качестве объемов, по которым рассчитывается индекс, берутся объемы текущего периода.

Полезным показателем роста цен является также индекс оптовых цен (wholesaleprice index, WPI). По методу расчета он аналогичен индексу потребительских цен, но вычисляется по корзине товаров, включающей товары производственного назначения.

Каждый из приведенных показателей инфляции имеет как спои достоинства, так и недостатки, и ни один индекс в отдельности не является точным измерителем роста цен. Основные проблемы, связанные с использованием индекса потребительских цен, который, кик правило, рассматривается в качестве показателя инфляции, когда речь идет об оценке эффективности инвестиций, следующие:

во-первых, реальная типичная корзина потребительских товаров гол от года меняется, и соответствующие изменения часто не находят отражения в индексе потребительских цен;

во-вторых, Jр, как правило, переоценивает фактический рост стоимости жизни, так как не учитывает, что при изменении относительных цен структура потребления меняется: подорожавшие товары заменяются в потреблении относительно более дешевыми;

в-третьих, очень важна точность, своевременность и объективность исходных данных; как правило, в расчетах используется официальная информация об инфляции, но практика показывает, что даже официальные данные могут содержать значительные погрешности.

Пусть доходность инвестиций за некоторый период составила i процентов в расчете на единицу вложенных средств, другими словами,

величина i представляет собой номинальную процентную ставку по данному финансовому вложению. Если инфляция за тот же период составила процентов, то какой будет реальная (измеренная в постоянных ценах) доходность инвестиций, Итак, в расчете на одну у.е. затрат поступления составили 1 + i у.е. В реальном выражении, то есть в ценах на начало периода, этот доход равен:

Обозначим через ip чистые выгоды в расчете на единицу инвестиций в реальном выражении тогда:

или

(24)

(24)

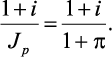

Величина iр рассчитанная по формуле (24), называется реальной процентной ставкой. Иногда (при небольших значениях π) используют приближенный вариант формулы (24):

(25)

(25)

При относительно больших темпах инфляции для расчета реальной доходности необходимо использовать точную формулу (24), так как значение, полученное из (25), в значительной степени переоценивает величину реальной доходности.

Рассматривая влияние инфляции на доходность финансовых инструментов, следует различать фактическую инфляцию, то есть действительный прирост уровня цен за прошедший период (величину ех post), и ожидаемый в будущем (ex ante) уровень инфляции. Действительно, когда речь идет о финансовых вложениях, инвесторы не знают, какой будет инфляция и, соответственно, реальная доходность инвестиций. Номинальная процентная ставка отражает ожидания участников рынка относительно будущей инфляции и в соответствии с (25) может быть определена как сумма реальной процентной ставки, которая формируется под воздействием спроса и предложения на финансовом рынке, и ожидаемого участниками рынка прироста уровня цен πe:

(26)

(26)

Соотношение (24) называется эффектом Фишера.

Фактический уровень инфляции за определенный период можно представить как сумму ожидаемой инфляции и компонента, называемого неожиданной инфляцией и характеризующего ошибку прогноза участников рынка:

π = πe + πu,

Тогда доходность любого финансового инструмента может быть представлена в виде модели:

(27)

(27)

где ik – номинальная доходность k-й ценной бумаги; аk – константа (ожидаемая реальная доходность); ξk – случайная величина, отражающая влияние на доходность факторов, не связанных с инфляцией; bеk и buk – коэффициенты, характеризующие чувствительность доходности данного инструмента по отношению соответственно к ожидаемой и неожиданной инфляции. Чем ближе значения bеk и buk к единице, тем в большей степени доходность данного актива защищена от инфляционного риска. Значения коэффициентов чувствительности можно оценить статистически. В качестве оценки ожидаемого уровня инфляции, как правило, рассматривают показатели номинальной доходности краткосрочных государственных обязательств. Соответственно, неожиданная инфляция – это разница между фактической и ожидаемой инфляцией за каждый данный период.

Литература

1. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело /Уч. пособие. М.: Инфра-М. – 2000.

2. Миркин Я.М. Ценные бумаги и фондовый рынок. М.: Перспектива. – 1995.

3. Четыркин Е.М. Финансовые вычисления. М.: Финансы и статистика. 1994. – 231 стр.

4. Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело. М.: Экономист, 2003.