Научная электронная библиотека

Монографии, изданные в издательстве Российской Академии Естествознания

РАЗРАБОТКА И РЕАЛИЗАЦИЯ КОМПЕНСАЦИОННОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ

Поварич И. П., Бабин С. А., Бабина С. И.,

1.3. БАЗОВАЯ ЗАРАБОТНАЯ ПЛАТА КАК ОСНОВА ФОРМИРОВАНИЯ КОНКУРЕНТОСПОСОБНОГО КОМПЕНСАЦИОННОГО ПАКЕТА

Конкурентоспособность организации на рынке труда определяется средним уровнем компенсационного пакета работников, выполняющим одинаковые виды работ. Основополагающее значение в формировании этого уровня имеет базовая заработная плата конкретных работников, уровень которой, в свою очередь, складывается под влиянием многочисленных факторов, как внутренних, так и внешних по отношению к организации. Уровень базовой заработной платы конкретного работника определяет его ценность для организации. Справедливое определение этой ценности выступает в качестве мощного стимула трудовой активности работника, его желания совершенствоваться в профессиональном плане, принимать на себя инициативу и т.п. В связи с этим знание и понимание факторов, определяющих базовый уровень заработной платы работника за выполнение определенной работы/должности, имеет важное значение не только для эффективного использования и развития человеческого капитала, но и для формирования конкурентных преимуществ организации.

Под уровнем базовой заработной платы мы понимаем среднее значение множества ставок (окладов) за выполнение конкретной работы/должности. Относительный уровень базовой заработной платы в целом по организации может быть охарактеризован средним соотношением уровней базовой заработной платы организации к среднерыночным ставкам (окладам). Этот показатель характеризует стратегическое решение организации в отношении уровня базовой заработной платы. Например, среднее соотношение уровней базовых заработных плат организации к среднерыночным ставкам (окладам) составляет 110 %. Это значит, ставки/оклады в организации в среднем на 10 % превышают средние ставки на рынке труда, хотя за некоторые виды работ/должностей это отношение может быть выше или ниже.

Базовая заработная плата, состоящая из тарифной ставки (оклада) и доплат постоянного характера, отражает стоимость конкретного труда в организации, и ее уровень, прежде всего, оценивается работником при трудоустройстве. Это объясняется, во-первых, тем, что базовая заработная плата остается неизменной в течение определенного времени и закреплена трудовым контрактом. Во-вторых, она является своего рода гарантией минимального уровня вознаграждения, который будет получать работник от работодателя, вне зависимости от финансовых возможностей организации для выплаты других вознаграждений. В-третьих, от уровня базовой заработной платы зависят и другие выплаты. Так, например, во многих премиальных системах в качестве основы для начисления премий используется базовая заработная плата. И, наконец, уровень базовой заработной платы (оклада) соответствует определенной должности и определяет статус работника в организации, что учитывается при формировании систем компенсаций социального характера, компенсаций, связанных с развитием человеческого капитала, а также компенсаций, обусловленных трудовой деятельностью. Все вышесказанное обосновывает ведущую роль уровня базовой заработной платы в формировании конкурентоспособного компенсационного пакета. В то же время уровень базовой заработной платы задает вектор затрат работодателя на выплату компенсаций.

Учитывая вышеизложенное, очень важным является для организации определение уровня базовой заработной платы, который бы создавал оптимальный баланс между затратами работодателя и конкурентоспособностью компенсационного пакета организации.

Уровень базовой заработной платы формируют компенсации за выполнение определенных видов работ, функций в рамках конкретной работы/должности, что требует от работника определенных знаний, опыта, компетенций. В большинстве организаций все виды работ/должностей представлены структурой базовой заработной платы (ставок, окладов), выстроенной на определенных принципах. Эта структура может быть выражена в виде тарифной сетки, включающей тарифы или группы тарифов, охватывать как всю организацию в целом, так и группы смежных профессий. Она может быть различной для разных категорий персонала. В некоторых организациях базовая заработная плата не структурирована и обладает большой гибкостью. В этом случае ставки заработной платы за отдельные виды работ/должностей логически не взаимосвязаны и определяются интуитивно с учетом представления работодателя о ценности работников для бизнеса.

В организациях, где базовая заработная плата структурирована, на установление ее уровня оказывают влияние, прежде всего, процесс оценки работ/должностей и позиция работодателя по поводу того, как должны соотноситься ставки заработной платы организации с рыночными ставками.

В российской и зарубежной литературе факторы, влияющие на заработную плату, рассматриваются с различных позиций.

Так, авторы учебника «Экономика труда» Одегов Ю.Г., Руденко Г.Г., Бабынина Л.С. в главе, посвященной организации и регулированию оплаты труда в рыночной экономике[1], рассматривая механизм рыночного регулирования оплаты труда, выделяют принципы и требования государственного регулирования оплаты и соответственно определяемые ими методы.. В числе последних авторы называют и рассматривают: законодательные, экономические, административные и согласительные методы.

Законодательные методы реализуются в законах и различных нормативных актах, касающихся оплаты труда. Основные гарантии по оплате труда заложены в Конституции РФ, детально прописаны в Трудовом кодексе РФ. Государственное регулирование оплаты труда осуществляется также с использованием ряда статей Гражданского кодекса РФ, Налогового кодекса РФ, Уголовного кодекса РФ, Кодекса РФ административно- правовых нарушений, федеральных законов, указов Президента РФ и Постановлений Правительства РФ в области социально-трудовых отношений. Основные положения законодательных и нормативных документов реализуются на федеральном, региональном уровне и на уровне организаций через систему коллективно-договорных отношений.

Экономические методы реализуются в системе минимальных государственных гарантий; порядке оплаты труда работников организаций, финансируемых из федерального бюджета, региональных и местных бюджетов; стимулирующих надбавках и компенсационных доплатах[2] к заработной плате; налоговой системе.

Административные методы включают меры надзора и контроля за соблюдением трудового законодательства и других нормативных правовых актов. Функции надзора и контроля осуществляет Федеральная инспекция труда (Рострудинспекция). К ее компетенциям относится контроль за полной и своевременной выплатой заработной платы; ответственностью работодателей за нарушение требований ТК РФ, законов, локальных нормативных актов; соблюдением минимальных государственных гарантий , таких как ограничение перечня и размеров удержаний из заработной платы и выплат в натуральной форме; порядком, местом и сроками выплаты заработной платы.

Согласительные методы основаны на социальном партнерстве субъектов трудовых отношений и представлены многоуровневой коллективно-договорной системой, которая реализуется в соответствии с законами РФ «О коллективных договорах и соглашениях», «Об общественных объединениях», «О порядке разрешения коллективных трудовых споров», «О профессиональных союзах, их правах и гарантиях их деятельности». Договорному регулированию заработной платы посвящен второй раздел ТК РФ.

На средний уровень заработной платы на отраслевом региональном рынке труда помимо перечисленных выше методов будут влиять и другие факторы, такие как деловая активность в регионе, состояние отраслевого и регионального рынка труда, региональный потребительский минимум, политика местных органов власти в сфере оплаты труда и другие.

Григашкина С.И. в своем исследовании рассматривает факторы, влияющие на эффективность заработной платы как социально-экономической категории[3]. В качестве основы для классификации автором выбрана среда, в которой формируются факторы. Если рассматривать среду относительно предприятия и работника, то это внешняя среда и внутренняя среда.

Во внешней среде формируются факторы макроуровня - экономические, политико-правовые, социальные, научно-технологические. Во внутренней среде формируются факторы микроуровня. Первый подуровень микроуровня - предприятие. На данном подуровне на эффективность заработной платы влияют такие факторы, как отраслевая специфика, форма собственности, деятельность профсоюзов, формы и системы заработной платы. На втором подуровне - работник и работодатель - в качестве факторов Григашкиной С.И. выделены мотивы работодателя и мотивы работника.

В статье Тимофеева А.В. выделены факторы, определяющие политику оплаты труда персонала крупного промышленного холдинга[4]. При этом автором выделяются 9 внешних и 12 внутренних факторов. В числе внешних факторов названы: общая ситуация в экономике страны и мира; политика государства в области регулирования цен, налогообложения, социальных гарантий; влияние объединений работодателей; влияние профсоюзов и других общественных организаций; межотраслевые соотношения в оплате труда работников; природно-климатические и горно-геологические условия; правовое обеспечение. К внутренним факторам автором отнесены: форма собственности; производственные, технологические факторы; режимы эксплуатации оборудования; организация производства; условия труда на производстве; половозрастные, образовательные, квалификационные характеристики персонала; периоды цикла изменения качественных характеристик работника; внутрикорпоративная дифференциация уровня оплаты труда персонала; состояние и структура внутреннего рынка труда; методологическое и методическое обеспечение; корпоративная культура и социальные цели организации; психологические особенности групп персонала и отдельных работников. С нашей точки зрения, как в числе внешних, так и в числе внутренних факторов имеется дублирование некоторых факторов.

Жуков А.Л. выделяет факторы, определяющие уровень и динамику заработной платы в организации. К таковым он относит: соотношение спроса и предложения на рынке труда; стоимость воспроизводства рабочей силы; сложность выполняемой работы; результаты работы организации и трудовой вклад работника; гарантии, установленные государством, а также соглашениями и коллективными договорами[5].

Армстронг М. и Стивенс Т. акцент делают на освещении экономических факторов оплаты, которые вытекают из экономических теорий, а также рассматривают факторы, оказывающие влияние на уровень оплаты в пределах организации[6]. В числе последних авторы называют внутреннюю ценность работы для организации; внутренние соотношения стоимости работ; внешние соотношения стоимости работ, другими словами, спрос и предложение на рынке труда; вклад конкретного сотрудника; финансовое положение организации; влияние профсоюзов; минимальная заработная плата.

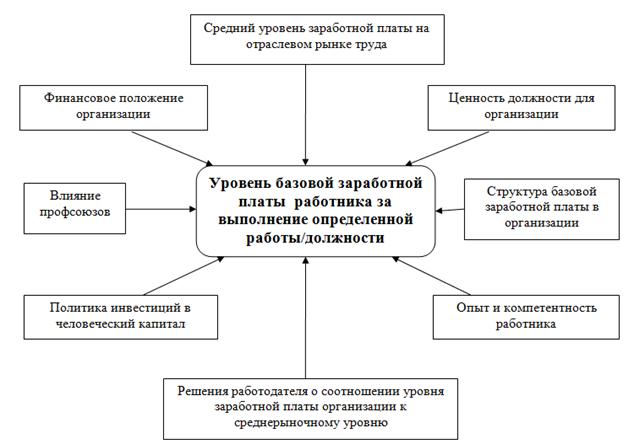

Цель нашего исследования - выделить факторы, которые оказывают влияние на базовый уровень заработной платы работника. Поэтому целесообразно разграничить внешние (по отношению к организации) факторы, определяющие средний уровень заработной платы на отраслевом рынке труда, и факторы, которые определяют уровень базовой заработной платы и находятся внутри организации. На рис. 1.3 представлены факторы, влияющие на средний уровень заработной платы на рынке труда. Работодатель должен учитывать этот объективно сложившийся рыночный уровень при разработке компенсационной политики. Субъекты управления компенсационной политики организации не могут влиять на внешние факторы, так как они имеют по отношению к организации объективный характер, они должны их учитывать при разработке систем вознаграждений.

Рис. 1.3. Факторы, влияющие на средний уровень заработной платы на отраслевом рынке труда в регионе

На рис. 1.4 представлены факторы, которые находятся в пределах организации. Их влияние на уровень базовой заработной платы опосредовано конкретными решениями работодателя и разработчиков компенсационной политики.

Рис. 1.4. Факторы в пределах организации, влияющие на уровень базовой заработной платы работника

В числе факторов в пределах организации, влияющих на уровень базовой заработной платы работника за выполнение определенной работы/должности, мы выделили следующие:

- ценность работы/должности для организации;

- внутренняя структура базовой заработной платы в организации;

- решения работодателя об уровне заработной платы относительно среднерыночного уровня;

- опыт и компетентность работника;

- политика инвестиций в человеческий капитал;

- финансовое положение организации;

- влияние профсоюзов.

Рассмотрим содержание этих факторов более детально.

Ценность работы/должности для организации. Современные технологии менеджмента основаны на целевом подходе управления организацией. Суть последнего заключается в определении целей и стратегии организации исходя из ситуации внешнего и внутреннего окружения и в приведении в соответствие со стратегией всех бизнес-процессов и функций управления. Из этого следует, что система компенсаций должна быть сформирована таким образом, чтобы уровень вознаграждения за выполнение конкретной работы/должности и механизм его определения воздействовал на трудовую активность работников в направлении достижения целей и задач организации.

Разумеется, разные виды работ/должностей вносят свой, не равнозначный, вклад. Концепция внутренней ценности утверждает, что работа/должность обладает ценностью благодаря влиянию, которое она оказывает на результаты деятельности организации, в зависимости от уровня ответственности и навыков, необходимых для ее выполнения. Как отмечает Армстронг М., увеличение степени влияния и уровня ответственности или навыков должно приводить к повышению заработной платы[7].

Структура базовой заработной платы в организации. Под структурой базовой заработной платы, как отмечалось выше, понимается упорядочивание стоимости работ/должностей относительно друг друга, с учетом их ценности для организации. Структуру базовой заработной платы формируют следующие компоненты:

- тарифный разряд, число баллов, совокупность навыков или же некоторый количественный показатель относительного ранжирования и группирования;

- тарифные ставки (оклад) для каждой работы/должности или группы работ/должностей;

- ширина диапазона тарифных ставок и принцип изменения базовой заработной платы в пределах диапазона;

- расстояние между соседними диапазонами, как правило, выражаемое в процентах;

- перекрытие диапазонов (в какой степени, определяемой в денежном выражении, перекрываются соседние диапазоны);

- количество различных структур базовой заработной платы в пределах организации.

В зависимости от состава компонентов в структуре, их особенностей, определяемых методами разработки, в практике компенсационного менеджмента выделяют разные структуры базовой заработной платы. Так, например, консультанты и практики США Х. Беланджер и Э. Роузен выделяют два основных вида: традиционную структуру и расширенную структуру[8].

Армстронг М., Стивенс Т рассматривают узко дифференцированную, широко дифференцированную, широкополосную структуры, структуры семейства карьер, семейства должностей и ось оплаты (последовательность точек приращения заработной платы, охватывающая все должности)[9].

В российской практике, с нашей точки зрения, в числе структур, получивших наибольшее распространение, можно выделить три основных вида: традиционные, расширенные и индивидуализированные.

В основе традиционных структур лежит оценка сложности работы и требований к уровню квалификации работников. Такие структуры формированы на базе отраслевых тарифных сеток или по образцу единой тарифной сетки для бюджетной сферы[10], путем приспособления их к специфике конкретной организации. Количество разрядов в тарифной сетке зависит от того, на какие категории персонала она распространяется. В единых тарифных сетках разрядов может быть 18 и более. Для них характерен узкий диапазон разряда заработной платы (от 40 % до 60 %). Разряды, как правило, определяются с помощью формальных методик оценки сложности работы и требуемого уровня квалификации для их исполнения. Такие структуры не гибки, их использование оправдано в организациях с устойчивыми производственными процессами и связанными с ними должностными обязанностями, остающимися относительно стабильными и носящими иерархический характер в соответствии со структурой организации и стилем руководства (табл. 1.4).

Расширенные структуры базовой заработной платы разрабатываются исходя из принципа стратегического соответствия. В основе их разработки лежит оценка значимости работ/должностей для бизнеса и требования к компетенциям работника, необходимым для их выполнения.

Таблица 1.4 Пример традиционной структуры заработной платы (условный пример)

|

Разряд |

Минимум (ден. ед) |

Среднее значение (ден ед.) |

Максимум (ден. ед.) |

Диапазон ( %) |

|

|

80 % |

100 % |

120 % |

|

|

Первый |

32,0 |

40,0 |

48,0 |

50 |

|

Второй |

35,2 |

44,0 |

52,8 |

50 |

|

Третий |

38,7 |

48,4 |

58,1 |

50 |

|

Четвертый |

42.6 |

53,2 |

63,8 |

50 |

|

n-ый |

... |

... |

... |

50 |

Такие структуры получили распространение в российских коммерческих организациях в последние 10-15 лет в связи с признанием теоретиками и практиками бизнеса эффективности технологий стратегического управления.

Для разработки структур заработной платы, основанных на ценностях работ/должностей для достижения целей бизнеса, чаще всего, приглашаются зарубежные консалтинговые компании или российские специалисты, овладевшие западными технологиями разработки систем компенсаций. Данные структуры формируются путем объединения нескольких групп работ/должностей, близких по значимости влияния на бизнес, в один сектор (уровень), для которого устанавливается один тариф с шириной диапазона тарифных ставок 150 и более процентов. Расширенная структура заработной платы позволяет обеспечить организации возможность более гибкого ответа на изменяющиеся потребности бизнеса, ослабить акцент внимания персонала на продвижении по службе и присвоениях разрядов (грейдов), предоставить работникам возможности личного роста и заслуженного признания качества их работы и др. (табл. 1.5).

Индивидуализированные структуры базовой заработной платы основаны на установлении окладов непосредственно каждому работнику с учетом их ценности для бизнеса и стоимости специалистов аналогичной квалификации и опыта на рынке труда. Такие структуры лишены внутренней логики построения и характерны для организаций на этапе их становления или виртуальных организаций.

Таблица 1.5 Элементы расширенной структуры заработной платы организации, основанной на балльно-факторной оценке работ (условный пример)

|

Группы заработной платы (секторы) |

Тарифный разряд заработной платы |

Диапазон баллов факторной оценки на один тарифный разряд |

Процентное распространение разряда |

Разность между срединными точками разрядов, % |

|

I |

1-4 |

50, 55 |

30 |

6,0 |

|

II |

5-9 |

100,110 |

35 |

6,5 |

|

III |

10-13 |

125 |

40 |

7,0 |

|

IV |

14-17 |

145 |

45 |

7,5 |

|

V |

18-21 |

185 |

50 |

8,0 |

|

VI |

22-25 |

220 |

55 |

8,5 |

|

VII |

26-27 |

350, 360 |

60 |

9,0 |

Разновидность структуры заработной платы обусловлена организационной структурой, принятым стилем управления и корпоративной культурой, целями и задачами бизнеса.

Таблица 1.6 Структуры базовой заработной платы в зависимости от организационных моделей бизнеса

|

Зрелая, иерархическая организация |

Динамично развивающаяся организация |

Организация на этапе становления или сетевая, виртуальная организация |

|

Традиционная структура |

Расширенная структура |

Индивидуализированная структура |

|

Структура выстроена на основе сложности работ и соответственно необходимых знаний и квалификации, предъявляемых к работникам для их выполнения.

|

Структура выстроена на основе ценности должности для организации. Конкретный уровень базовой заработной платы устанавливается работнику с учетом результатов оценки его компетенций. |

Структура выстроена на основе ценности работников для организации. В основе формирования структуры - личные качества и компетенции работников, с учетом их вклада в решение задач бизнеса. |

|

Множество тарифных разрядов (20 и более) с диапазоном заработной платы внутри разряда 40-60 %. Значительное перекрытие между разрядами. |

Небольшое количество групп (секторов) с подразделением на разряды. Разброс между минимумом и максимумом ставки в рамках группы разрядов может находиться в диапазоне 150 % и более. Значительное наложение групп. |

Структура очень гибкая, формально представлена штатным расписанием с указанием окладов для каждого работника. Оклад определяется ценностью специалиста для организации. |

В табл. 1.6 представлены структуры базовой заработной платы в зависимости от организационных моделей бизнеса.

Решения работодателя об уровне базовой заработной платы относительно среднерыночного уровня. Средний уровень базовой заработной платы (тарифных ставок, окладов) на рынке труда оказывает влияние на решение работодателя по поводу уровня оплаты за различные виды работ/должностей в соответствии с компенсационной политикой организации. На этапе формирования структуры решения работодателя могут находиться в двух основных плоскостях:

1. Средний уровень ставки на рынке труда за выполнение конкретной работы/должности попадает в диапазон тарифной ставки за соответствующую работу организации. В данном случае вариантами выбора могут быть следующие решения. Средний рыночный уровень соответствует:

- среднему значению диапазона ставки;

- минимальному значению ставки;

- максимальному значению ставки.

2. Средний уровень ставки на рынке труда за выполнение конкретной работы не попадает в диапазон тарифной ставки за соответствующую работу организации. В этом случае решениями могут быть:

- диапазон тарифной ставки ниже среднего рыночного уровня;

- диапазон тарифной ставки выше среднего рыночного уровня.

Принятие конкретного решения должно быть обусловлено, в свою очередь, некоторыми факторами, а именно: состоянием конкуренции на рынке труда и в отрасли; позицией работодателя относительно роли тарифной ставки в системе вознаграждения, этапом развития организации, финансовым состоянием организации, поддержкой компенсационной политики организационной культурой. Так, например, более низкий уровень тарифной ставки/оклада по сравнению со среднерыночным может компенсироваться возможностями быстрого карьерного роста или другими ценностями, культивируемыми в организации. По сути, в последнем случае акцент в управлении мотивацией работников перераспределяется от использования внешнего вознаграждения к внутреннему.

Опыт и компетентность работника. Организации оценивают конкретного работника по трем основным критериям: 1) квалификация и компетентность; 2) вклад в реализацию задач бизнеса, 3) опыт работника. Оценки по этим критериям выступают в качестве оснований для установления работнику конкретного разряда и соответствующего ему уровня базовой заработной платы. Кроме того, каждый работник имеет свою стоимость на рынке труда - свою рыночную ценность. И работодателям необходимо учитывать это при установлении уровня оплаты труда. Рыночная стоимость конкретного работника иногда существенно выше, чем рыночная стоимость его профессии, и если он не получает соответствующего вознаграждения, он будет пытаться продать свой талант в другом месте.

Политика инвестиций в человеческий капитал. Организациям необходимо принимать во внимание, что инвестиции в человеческий капитал увеличивают стоимость компании - это вытекает из теории человеческого капитала. Работники рассчитывают на доход от своих инвестиций, а организации должны увеличивать уровень заработной платы работников с ростом их ценности как специалистов. Теория человеческого капитала предлагает использовать в качестве способа вознаграждения оплату, основанную на уровне квалификации, компетенций. В ней также поддерживается концепция рыночной стоимости работника. В соответствии с этой концепцией каждый человек обладает своей стоимостью на рынке труда, которая приобретается и увеличивается посредством инвестиций работодателя и его, собственных, в получение дополнительных знаний, опыта и квалификации путем обучения, развития и практической деятельности. Те работодатели, которые пренебрегают принципами, вытекающими из теории человеческого капитала, и вовремя не производят корректировку уровня заработной платы работника в связи с ростом ценности его человеческого капитала, рискуют потерять доходы на свои вложения в развитие персонала. «Недооцененный» работник будет искать новое место работы с более высоким денежным вознаграждением.

Финансовое положение организации. Финансовые возможности организации в сфере оплаты труда должны соизмеряться с ее финансовым положением. В систему оплаты не может быть заложена большая сумма, чем организация может себе позволить. И это повлияет на уровень, который она может предложить своим работникам. Финансовое положение организации должно учитываться при определении соотношения между базовой (тарифной) частью заработной платы и переменной частью (премиальной). Для организаций с неустойчивым финансовым положением, а также для организаций, которые динамично развиваются, ведут агрессивную маркетинговую политику, свойственны структуры заработной платы с высокой долей премиальных выплат. Другими словами, работодатель гарантирует минимум заработной платы, а выплата большей части денежного вознаграждения ставится в зависимость от результатов деятельности организации и вклада конкретного работника в этот результат. Ухудшение финансового состояния заставляет организацию экономить на затратах, в том числе и на заработной плате. Так, например, в условиях всеобщего экономического кризиса организации, испытывающие дефицит денежной наличности в связи со снижением объемов производства и сбыта продукции (услуг), вынуждены были снизить уровень тарифной составляющей заработной платы на 20-30 %, с тем, чтобы избежать массового увольнения персонала. Однако если при всеобщем финансовом благополучии организация попадает в кризисное финансовое состояние и при этом вынуждена сокращать уровень заработной платы, то работники начинают искать новые рабочие места.

Влияние профсоюзов. На базовый уровень заработной платы оказывает влияние деятельность профсоюзов и сила, с которой они могут отстаивать интересы работников организации. В большинстве случаев минимальный уровень тарифной ставки первого разряда фиксируется в коллективном договоре, который заключается между работодателем и профсоюзом, представляющем интересы работников организации. В договор, как правило, включаются пункты, касающиеся элементов тарифной сетки, а также пункты, в соответствии с которыми уровень заработной платы может корректироваться в связи с инфляцией, приводиться в соответствие с рыночными показателями и др. Задача профсоюзов на переговорах состоит в обосновании как можно более высокого уровня базовой заработной платы, и приведение ее в соответствие со сложившимся уровнем на рынке труда, а интересы работодателя исходят из минимизации затрат и максимизации прибыли. Результат переговоров во многом зависит от силы, которой обладает каждая сторона, от позиции, которую занимает непосредственно работодатель в политике инвестиций в человеческий капитал. Нужно отметить, что в России профсоюзы не играют такой значимой роли в отстаивании интересов работников, как в развитых рыночных странах, где институт профсоюзов формировался не одно столетие в последовательной борьбе за права рабочих.

Степень влияния рассмотренных нами внутренних факторов, в отличие от факторов, внешних по отношению к организации и имеющих характер объективной данности, в основном опосредована решениями работодателя, разработчиков тарифных систем и деятельностью профсоюзов.

[1] Одегов, Ю.Г. Экономика труда. В 2-х т. Т. 2. [Текст] / Ю.Г. Одегов, Г.Г. Руденко, Л.С. Бабынина. - М.: Альфа-Пресс, 2007. - С. 577-622.

[2] В данном контексте под компенсационными доплатами подразумеваются компенсации. установленные Трудовым кодексом и носящие характер возмещения работнику каких-то потерь или убытков, обусловленных его трудовой деятельностью или (прим. авт).

[3] Григашкина, С.И. Эффективность заработной платы как фактор трудовой мотивации: теоретические и организационные аспекты [Текст]: автореф. дисс.... канд. экон. наук / С.И. Григашкина. - Кемерово, 2005.- С. 18.

[4] Тимофеев, А.В. Принципы политики оплаты труда персонала крупного промышленного холдинга [Текст] / А.В. Тимофеев // Менеджмент в России и за рубежом. - 2004. - № 4.- С. 118-128.

[5] Жуков, А.Л. Регулирование заработной платы в соглашениях и коллективных договорах: учебное пособие [Текст] / А.Л. Жуков.- М.: МИК, 2006. - С.11.

[6] Армстронг, М. Оплата труда: Практическое руководство по построению оптимальной системы оплаты труда и вознаграждения персонала [Текст] / пер. с англ.; под науч. ред. Т.В. Герасимовой / М. Армстронг, Т. Стивенс. - Днепропетровск: Баланс Бизнес Букс, 2007. - 512 с.

[7] Армстронг, М. Оплата труда: Практическое руководство по построению оптимальной системы оплаты труда и вознаграждения персонала [Текст] / пер. с англ.; под науч. ред. Т.В. Герасимовой / М. Армстронг, Т. Стивенс. - Днепропетровск: Баланс Бизнес Букс, 2007. - 512 с. - С. 64.

[8] Энциклопедия систем мотивации и оплаты труда [Текст] / под ред. Дороти Бергер, Ланса Бергера; пер. с англ. - М.: Альпина Бизнес Букс, 200. - 761 с.

[9] Армстронг, М. Оплата труда: Практическое руководство по построению оптимальной системы оплаты труда и вознаграждения персонала [Текст] / пер. с англ.; под науч. ред. Т.В. Герасимовой / М. Армстронг, Т. Стивенс. - Днепропетровск: Баланс Бизнес Букс, 2007. - 512 с.

[10]Единая тарифная сетка для бюджетной сферы была введена в 1992 г. и обязательна для использования для всех организаций бюджетной сферы в соответствии с постановлением Правительства РФ «О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе Единой тарифной сетки» от 14 октября 1992 г.